Bokföringsenheter, statliga fonder utanför budgeten och Statens servicecenter för ekonomi- och personalförvaltning

Bokföring av lokalkostnader och -intäkter

Enligt lagen om statsbudgeten (423/1988) och 24 c § (1216/2003) kan Statskontoret meddela föreskrifter om detaljer i fråga om skötseln av ämbetsverkens, inrättningarnas och utanför budgeten stående statliga fonders bokföring, betalningsrörelse och redovisning, samt om upprättandet av bokslut och andra funktioner och förfaringssätt inom ekonomiförvaltningen.

Statens lokalstrategi, som förnyades 2014, är avsedd som ett verktyg för utveckling av användningen och ändamålsenligt förenhetligande av statens verksamhetsmiljöer och lokaler. Målet är att lokalerna ska stödja en framgångsrik verksamhet och att det ska finnas aktuell information om tillgängliga lokaler och framtida behov i informationstjänsten Hallinnon tilahallinta (HTH). Ämbetsverkens och inrättningarnas skyldigheter gällande upprätthållande och överlåtelse av lokalinformation definieras i statsrådets förordning om förvärv, arrendering, besittning och skötsel av statlig fastighetsförmögenhet (242/2015).

Statskontoret har givit en anvisning för bokföring av lokalkostnader och -intäkter. Anvisningens mål är att förenhetliga bokföringspraxisen för att få sådan enhetlig och jämförbar information som lokalstrategin förutsätter.

Beskrivningen av konton 42020001 Hyror för övriga byggnader har korrigerats i anvisningen. Beskrivningen innehåller inte längre bilplatshyror eftersom de enligt kontoplanen ska registreras på konton 4209000 Övriga hyror. Uppdaterad anvisningen upphäver den anvisning för bokföring av lokalkostnader och -inkomster som trädde i kraft den 1.1.2021 (VK/51360/00.00.01.06.01/2020).

Ikraftträdande Anvisningen träder i kraft den 1 januari 2022. Samtidigt upphävs anvisningen för bokföring av lokalkostnader och -inkomster som trädde i kraft den 1 januari 2021 (VK/51360/00.00.01.06.01/2020).

Mer information Mer information om rutinerna för bokföring av fastighetskostnader och -intäkter ges av Statskontoret, tfn 0295 50 2000, e-post ho.laskentatoimi (at) valtiokonttori.fi.

Mer information om frågor som rör lokalstrategin och om informationstjänsten HTH ges av Senatfastigheter, hth (at) senaatti.fi.

Biträdande direktör Tanja Wistbacka

Ekonomiförvaltningsspecialist Sini Pesonen

För kännedom Statens revisionsverk, Senatfastigheter

Allmänt

Statens lokalstrategi

Principbeslutet VM/2544/00.00.02/2014 från 2014 om statens lokalstrategi innehåller riktlinjer gällande nya arbetsmiljöer, lokaleffektivitet, vad som totalt sett är fördelaktigast för staten och lokalernas samhällsansvar. Lokalstrategins mål är att lokalerna ska stödja en framgångsrik verksamhet.

Enligt strategin ska det finnas aktuell information om tillgängliga lokaler och framtida behov. Informationen upprätthålls centraliserat.

Ämbetsverkens och inrättningarnas skyldigheter gällande upprätthållande och överlåtelse av information definieras i statsrådets förordning om förvärv, arrendering, besittning och skötsel av statlig fastighetsförmögenhet

(242/2015).

Uppföljning av lokalkostnaderna i informationstjänsten HTH

De lokaler som krävs för den finska statens verksamhet är en av statens mest betydande utgiftsposter. Senatfastigheter ansvarar för förvaltningen av statens fastigheter. Till ansvaret hör bland annat uppföljning av lokalkostnaderna, påverkande av dem i mån av möjlighet samt stödjande av ämbetsverken och inrättningarna i uppgifter som anknyter till lokaler. För detta samlar Senatfastigheter in aktuell information om statens fastighetsbestånd. Informationen samlas in om bland annat lokalernas avtal, användningsändamål, lokaltyper och kostnader.

Informationstjänsten

Hallinnon tilahallinta (nedan informationstjänsten HTH) är en tjänst som tillhandahålls av Senatfastigheter för lokalförvaltning till stöd för beslutsfattande, styrning och planering som berör lokaler. Bokföringsenheterna upprätthåller lokaluppgifter i informationstjänsten HTH, där lokalkostnader beräknas och lokaltyper, läget gällande hyresavtal och andra nyckeltal som berör lokaler rapporteras. Ansvaret för upprätthållande av information är fördelat mellan Senatfastigheter och bokföringsenheterna.

Senatfastigheter upprätthåller avtalsinformation och planriktningsinformation om byggnader och lägenheter i statens ägo. Bokföringsenheten ansvarar för att upprätthålla information om lokalernas användare och bokföra lokalkostnaderna och -inkomsterna i enlighet med bokföringsenhetens rapporteringsbehov på bokföringsenhetens kostnadsställen för verksamhetsställen.

Verksamhetsställets kostnadsställe är en verksamhetsenhet som definierats av en bokföringsenhet, och som kan vara exempelvis ett område eller en byggnad. Verksamhetsställena har modellerats till verksamhetsenheten i statens gemensamma modell för uppföljningsobjekt. Lokalkostnader och -inkomster, som bokförts på verksamhetsställenas kostnadsställen, överförs automatiskt från Kieku till bokföringsenhetens HTH-informationstjänst, där de fördelas mellan bokföringsenhetens verksamhetsenheter.

En verksamhetsenhet är en enhet som beskriver bokföringsenhetens så kallade organisationsstruktur, och som använder lokaler. Verksamhetsenheterna och personuppgifterna överförs från Kieku till informationstjänsten HTH för att möjliggöra uppföljning av användarinformationen för bokföringsenhetens lokaler.

Mer information om informationstjänsten HTH samt statens fastigheter och lokaler finns på nedan nämnda webbplatser:

https://www.senaatti.fi/sv/forvaltningens-lokalforvaltning/

https://www.senaatti.fi/sv/om-oss/

https://www.granskaförvaltningen.fi/staten/lokaluppgifter/

I anvisningen listas ett antal av affärsbokföringens konton. Alla affärsbokföringskonton som används i datasystemet Kieku, det vill säga

Affärsbokföringens kontoplan, 8-märkena finns på Statskontorets webbplats.

Definition av lokalkostnader

Lokalkostnader är sådana kostnader som inte skulle finnas om lokalerna inte fanns. Med lokaler avses i denna anvisning även lokaler för verksamhet. Genom uppföljning av lokalkostnaderna får man information om vad de lokaler som används i statens verksamhet kostar. Lokalerna medför även andra kostnader än hyror. Till lokalkostnaderna hör bland annat kostnader för el och vatten, skötsel av områden utomhus samt bevakning och städning. Förvaltningen av lokalerna medför även lönekostnader.

Lokalkostnader som bokförs på verksamhetsställets kostnadsställe

Lokalkostnader bokförs alltid på verksamhetsställets kostnadsställe. Verksamhetsställets kostnadsställe knyts till verksamhetsenheternas gemensamma parallellhierarki (Staten fastigheter).

Parallellhierarkin Staten fastigheter är en gemensam parallellhierarki för verksamhetsenheterna, som innehåller bokföringsenheternas kostnadsställen för verksamhetsställena. Parallellhierarkin används i överföringen av uppgifter till informationstjänsten HTG och kan också användas i Kiekus BI-rapportering.

I följande tabell listas de konton i affärsbokföringen där de kostnader som bokförs i regel är lokalkostnader och som bokförs på något verksamhetsställes kostnadsställe. De affärsbokföringskonton som används för bokföring av lokalkostnader delas in i externa och interna konton. Inköp från en annan bokföringsenhet (ämbetsverk, inrättning) eller en statlig fond utanför budgeten bokförs på interna konton. På de interna kontona används alltid även en partnerkod, som anger från vilken bokföringsenhet eller fond köpet har gjorts. På externa konton bokförs de poster där motparten är någon annan än en bokföringsenhet (ämbetsverk, inrättning) eller fond. Uppföljningsnivån för interna konton är delvis mindre noggrann än för externa konton.

Dessa uppgifter används för uppföljning av statens lokalstrategi och bokföringsenheternas kostnadsberäkning. Bokföringsenheten kan även följa upp lokalkostnader i ett bredare perspektiv; de konton för affärsbokföringen som listas i tabellen används för det gemensamma behovet av uppföljning av lokalkostnader i budgetekonomin.

Utgifter för bokföringsenhetens kärnverksamhet bokförs inte på verksamhetsställets kostnadsställe. Exempelvis värme- och elförbrukning för underhållet av trafikleder bokförs inte på ett kostnadsstället för ett verksamhetsställe, eftersom det inte är fråga om kostnader för lokaler.

Kortvarig hyrning av egentliga möteslokaler överförs till informationstjänsten HTH, i synnerhet för exempelvis lösningar med många lokaler, där ämbetsverket inte längre har ett eget mötescenter, utan användning av mötesutrymmen betalas per timme. Annan sporadisk hyrning av lokaler, exempelvis för rekreationsverksamhet eller seminarier/kurser, kan allokeras till en egentlig verksamhetsenhet inom organisationen och till den funktion som orsakat hyrningen.

Om bokföringsenheten anser det nödvändigt att separera kortfristiga hyror för lokaler i sin affärsbokföring, kan den ta följande affärsbokföringskonto i bruk: 42020300 Hyror för övriga byggnader, kortfristiga hyror

Detta konto innehåller de hyror som orsakats av kortfristigt hyrande av övriga lägenheter och byggnader, som till exempel mötes- och utbildningsutrymmen, för andra än statens ämbetsverk, inrättningar eller statliga fonder utanför budgeten.

Obs! Lokaler som hyrs av en annan bokföringsenhet eller fond enligt ovan bokförs på det interna kontot 42098000 Hyror, interna.

Lönekostnader som anknyter till lokaler

Förvaltningen av lokalerna kräver personalresurser, som medför lönekostnader. Om dessa är betydande (mätt i årsverken) kan de hanteras som lokalkostnader.

Exempelvis kan verksamhetsenheten för personer som endast arbetar med lokalförvaltning på samma sätt som verksamhetsställens kostnadsställen knytas till Kiekus parallellhierarki för verksamhetsenheten (Staten fastigheter). Alla kostnader som bokförts på verksamhetsenheten överförs då till informationstjänsten HTH.

Intäkter som bokförs på verksamhetsställets kostnadsställe

Lokaler kan även ge intäkter. Åtminstone de inkomster mellan bokföringsenheterna som anknyter till lokaler, såsom exempelvis hyror, bokförs på verksamhetsställenas kostnadsställen.

Det är viktigt att de inkomster från andra bokföringsenheter (ämbetsverk, inrättningar) som anknyter till lokaler bokförs på verksamhetsställets kostnadsställe, så att kostnader inte förekommer flera gånger i lokalkostnaderna på statlig nivå. När inkomsterna bokförs på verksamhetsställets kostnadsställe upphäver inkomsterna och utgifterna varandra för de lokaler där en annan bokföringsenhet eller fond är underhyresgäst.

Bokföring av kostnader och intäkter för lokaler som ägs av bokföringsenheten

Vissa bokföringsenheter, som listas i statsrådet förordning 242/2015 3 §, får förvalta statens fastighetsförmögenhet. I bokföringen av dessa ämbetsverks (ämbetsverk som besitter fastighetsförmögenhet) utgifter används även följande affärsbokföringskonton.

Affärsbokföringens konton delas in i externa och interna konton. Inköp från en annan bokföringsenhet (ämbetsverk, inrättning) eller en statlig fond utanför budgeten bokförs på interna konton. På de interna kontona används alltid även en partnerkod, som anger från vilken bokföringsenhet eller fond köpet har gjorts. På externa konton bokförs de poster där motparten är någon annan än en bokföringsenhet (ämbetsverk, inrättning) eller fond. Uppföljningsnivån för interna konton är delvis mindre noggrann än för externa konton.

| Kontogrupp | Affärsbokföringens konto (används i datasystemet Kieku) |

| 43. Inköp av tjänster | |

| 43010000 Reparations- och underhållstjänster för övriga byggnader

På detta konto ingår köp av reparations- och underhållstjänster för kontors- och fabriksbyggnader samt anläggningar och övriga byggnader från andra än statliga ämbetsverk, inrättningar eller statliga fonder utanför budgeten. |

|

| 43018000 Reparations- och underhållstjänster för övriga byggnader, interna

På detta konto ingår inköp av reparations- och underhållstjänster för bostads- kontors- och fabriksbyggnader samt anläggningar och övriga byggnader som köpts av statliga ämbetsverk, inrättningar eller statliga fonder utanför budgeten. Med andra ord ska de reparations- och underhållstjänster för övriga byggnader som beskrivs ovan, och som köpts av en annan bokföringsenhet eller fond, bokföras på detta konto. |

|

| 43020000 Reparations- och underhållstjänster för mark- och vattenkonstruktioner

På detta konto ingår inköp av reparations- och underhållstjänster för mark- och vattenkonstruktioner från andra än statliga ämbetsverk, inrättningar eller statliga fonder utanför budgeten. Sådana är exempelvis reparations- och underhållstjänster för vägar, gator, broar och hamnar. |

|

| 43098000 Reparations- och underhållstjänster, interna

På detta konto ingår alla reparations- och underhållstjänster som bokförs under kontoslag 430, icke medräknat poster som registreras på kontot 43018 Reparations- och underhållstjänster för övriga byggnader, interna, och som köpts från statens ämbetsverk, inrättningar eller statliga fonder utanför budgeten. Med andra ord ska de reparations- och underhållstjänster för mark- och vattenstrukturer som beskrivs ovan, och som köpts av en annan bokföringsenhet eller fond, bokföras på detta konto. |

|

| 43110000 Byggnadstjänster för övriga byggnader

På detta konto ingår köp av byggnadstjänster för kontors- och fabriksbyggnader samt anläggningar och övriga byggnader från andra än statliga ämbetsverk, inrättningar eller statliga fonder utanför budgeten. |

|

| 43120000 Byggnadstjänster för mark- och vattenkonstruktioner På detta konto ingår köp av byggnadstjänster för mark- och vattenkonstruktioner från andra än statliga ämbetsverk, inrättningar eller statliga fonder utanför budgeten. |

|

| 43198000 Byggnadstjänster, interna

På detta konto ingår alla inköp av byggnadstjänster från kontoslaget 431 som är köpta av statens ämbetsverk, inrättningar eller av statliga fonder utanför budgeten. Med andra ord ska de byggnadstjänster som hör till kontoslag 431 Byggnadstjänster som beskrivs ovan, och som köpts av en annan bokföringsenhet eller fond, bokföras på detta konto. |

|

| 45. Övriga kostnader | |

| 45700000 Fastighetsskatt

På detta konto ingår fastighetsskatter till kommunerna. |

|

| 48. Avskrivningar * | |

| 48200000 Avskrivningar på byggnader

På detta konto ingår avskrivningar på byggnader. |

*Avskrivningar överförs från Kieku till informationstjänsten HTH endast om ett verksamhetsställes kostnadsställe (anläggningstillgångsenhet) används för anläggningstillgångarna. Denna anvisning trädde i kraft för första gången den 1 januari 2017, vilket innebär att den till denna del endast gäller ny fastighetsförmögenhet.

Lokaler som ägs av en bokföringsenhet kan också ge intäkter. Åtminstone inkomster mellan bokföringsenheterna som anknyter till lokaler ska bokföras på verksamhetsställenas kostnadsställen. Se

Intäkter som bokförs på verksamhetsställets kostnadsställe.

Bokföring av lokalkostnader på verksamhetsställens kostnadsställen

Lokalkostnader bokförs alltid på verksamhetsställets kostnadsställe. Kostnader bokförs i regel på verksamhetsställets kostnadsställe för den byggnad som orsakat lokalkostnaden. I bokföringen av kostnader på verksamhetsställens kostnadsställen ska man dock beakta den ekonomiska produktionen av informationen och dess väsentlighet.

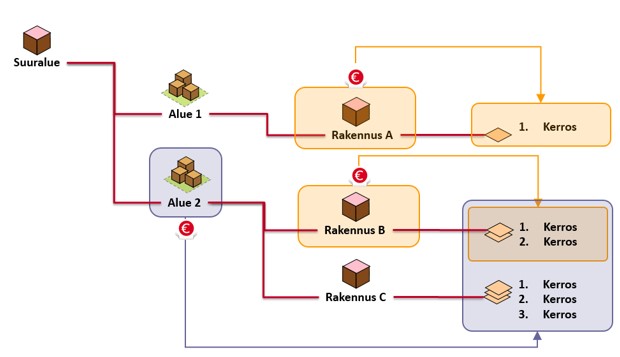

I informationstjänsten HTH beskrivs en geografisk hierarki över bokföringsenhetens verksamhetsställen (se bilden nedan).

|

Verksamhetsställens kostnadställen |

|

|

3010123001 |

Storområde |

|

3010124002 |

Område 1 |

|

3010125003 |

Område 2 |

|

3010126004 |

Byggnad A |

|

3010127005 |

Byggnad B |

|

3010128006 |

Byggnad C |

I vissa fall kan lokalkostnader bokföras på en mindre exakt nivå än byggnadsnivå (område/storområde), varvid kostnaderna allokeras till byggnadsnivå i HTH-systemet med hjälp av den hierarki för verksamhetsställen som byggts upp där. Kostnader som bokförts på ”Område 2” allokeras då i informationstjänsten HTH beräkningsmässigt till byggnaderna och statens verksamhetsenheter i området i fråga. I informationstjänsten HTH fördelas exempelvis kostnader för städning som allokerats till nivån ”Område 2” mellan lokalerna i byggnaderna i område 2 enligt viktningar och ytor som baserar sig på lokalklass. Detta förfarande leder till ett beräkningsmässigt rättvisare slutresultat än om städkostnaderna skulle fördelas mellan byggnaderna och lokalerna endast i förhållande till ytan. En laboratorielokal kostar exempelvis mer att städa än en korridor i samma storlek.

Exempel 1: Hyran för marken bokförs på områdesnivå, om det finns flera byggnader på det markområde som hyrs (verksamhetsställets kostnadsställe 3010125003 Område 2).

Om det bara finns en byggnad på området, så att kostnaden allokeras direkt till en byggnad, bokförs hyran på byggnadens objektnummer (verksamhetsställets kostnadsställe 3010126004 Byggnad A).

Exempel 2: Kostnader för avfallshantering/städning/bevakning/fastighetsel kan i många fall bokföras på[1} {2]områdes- eller storområdesnivå. Så här kan man göra när avtalet gäller ett område/storområde och kostnadernas beräknade fördelning mellan olika byggnader ger en tillräcklig och korrekt bild av kostnaderna för en enskild byggnad.

Bokföringsenheten beslutar vilken nivå i verksamhetsställeshierarkin kostnaderna ska allokeras till. När man bedömer om kostnader kan allokeras till en högre nivå i hierarkin måste man se till att specialfall inte orsakar snedvridningar mellan de fastigheter som kostnaderna allokeras till. Exempelvis kostnader för städning av specialutrymmen (t.ex. laboratorier), som till storleken avviker märkbart från kostnaderna för städning av normala lokaler, ska bokföras på rätt byggnad.

Om avtalet gäller en enskild byggnad, bokförs kostnaderna direkt på denna byggnads objektnummer (exempelvis verksamhetsställets kostnadsställe 3010127005 Byggnad B).

Överföring av lokalinformation från Kieku till informationstjänsten HTH

I överföringen av utfallsuppgifterna från Kieku till informationstjänsten HTH överförs endast saldona från de affärsbokföringskonton som börjar med 3 och 4 från bokföringsenhetens verksamhetsställens kostnadsställen, som är kopplade till den gemensamma parallellhierarkin Staten fastigheter.

Uppföljningsobjekt, för vilka utfallen för kombinationerna överförs till informationstjänsten HTH:

1. Bokföringsenhet

Exempel: Statskontoret 3010

2. Affärsbokföringens konto (endast affärsbokföringskonton som börjar på 3 och 4)

Exempel: 42020001 Hyror för övriga byggnader

3. Kostnadsställe för verksamhetsställe

Exempel: 3050534206 Aspnäsgatan 4A H

4. Bokförd summa i euro

Exempel: 35 000 euro

Dataöverföringen sker automatiskt en gång i månaden utan manuella operationer eller kontroller. Av detta skäl är det viktigt att bokföringen görs på ett konsekvent och enhetligt sätt.

Övriga överföringar från Kieku till informationstjänsten HTH

Förutom lokalutfallen överförs alla bokföringsenhetens verksamhetsenheter och de personuppgifter som behövs för lokalförvaltningen från Kieku till informationstjänsten HTH:

1. Alla verksamhetsenheter inom de bokföringsenheter som finns i Kieku

2. Parallellhierarki för verksamhetsenheten Staten fastigheter

3. Personuppgifter

I personuppgifterna ingår bland annat en verksamhetsenhet, med hjälp av vilken lokaluppgifterna i informationstjänsten HTH kompletteras exempelvis för beräkning av lokaleffektivitet per person. Av motiverade skäl, exempelvis dataskyddsskäl, kan man avstå från att överföra personuppgifter till informationstjänsten HTH.

Med hjälp av uppgifterna har bokföringsenheten möjlighet att upprätthålla användaruppgifter för sina egna lokaler i informationstjänsten HTH. När användaruppgifterna är uppdaterade allokeras de förverkligade lokalkostnaderna till rätt verksamhetsenhet enligt lokalanvändningen.

Informationen överförs varje vardagsnatt.