Kirjanpitoyksiköt, talousarvion ulkopuolella olevat valtion rahastot ja Valtion talous- ja henkilöstöhallinnon palvelukeskus

Valtion talousarviosta annetun lain (423/1988) 24 c §:n (1216/2003) mukaan Valtiokonttori voi antaa määräyksiä virastojen, laitosten ja talousarvion ulkopuolella olevien valtion rahastojen kirjanpidon, maksuliikkeen ja laskentatoimen hoidon, tilinpäätöksen laadinnan sekä muiden taloushallinnon toimintojen ja menettelytapojen yksityiskohdista.

Vuonna 2014 uusitun valtion toimitilastrategian tarkoituksena on olla työväline valtion työympäristöjen ja toimitilojen käytön kehittämiseen ja tarkoituksenmukaiseen yhtenäistämiseen. Sen tavoitteena on, että tilat tukevat tuloksellista toimintaa ja että käytössä olevista tiloista ja tulevista tarpeista on käytettävissä ajantasaista tietoa Hallinnon tilahallinta -tietopalvelussa (HTH-tietopalvelu). Viraston tai laitoksen velvoite toimitilatietojen ylläpitoon ja luovutukseen on kirjattu valtioneuvoston asetukseen valtion kiinteistövarallisuuden hankinnasta, vuokraamisesta, hallinnasta ja hoitamisesta (242/2015).

Valtiokonttori on antanut ohjeen toimitilamenojen ja -tulojen kirjaamisesta. Ohjeen tavoitteena on yhtenäistää kirjauskäytäntöjä, jotta valtion toimitilakustannuksista saadaan toimitilastrategian edellyttämää yhtenäistä ja vertailukelpoista tietoa.

Ohjeeseen on korjattu tilin 42020001 Muiden rakennusten vuokrat tarkentavaa selitettä. Selitetekstistä on poistettu maininta autopaikkavuokrista, sillä nämä kirjataan liikekirjanpidon tilikartan mukaisesti tilille 4209000 Muut vuokrat. Päivitetty ohje kumoaa 1.1.2021 voimaantulleen ohjeen Toimitilamenojen ja -tulojen kirjaaminen (VK/51360/00.00.01.06.01/2020).

Voimaantulo Tämä ohje tulee voimaan 1.1.2022. Samalla kumotaan 1.1.2021 voimaantullut ohje Toimitilamenojen ja -tulojen kirjaaminen (VK/51360/00.00.01.06.01/2020).

Lisätiedot Lisätietoja toimitilamenojen ja -tulojen kirjauskäytännöistä antaa Valtiokonttori, puh. 0295 50 2000, sähköposti ho.laskentatoimi (at) valtiokonttori.fi.

Lisätietoja valtion toimitilastrategiaan liittyvistä asioista ja HTH-tietopalvelusta antaa Senaatti-kiinteistöt, hth (at) senaatti.fi.

Apulaisjohtaja Tanja Wistbacka

Taloushallintoasiantuntija Sini Pesonen

Tiedoksi Valtiontalouden tarkastusvirasto, Senaatti-kiinteistöt

Yleistä

Valtion toimitilastrategia

Vuonna 2014 tehty periaatepäätös VM/2544/00.00.02/2014 valtion toimitilastrategiasta sisältää linjauksia uusiin työympäristöihin, tilatehokkuuteen, valtion kokonaisetuun sekä toimitilojen yhteiskuntavastuullisuuteen liittyen. Toimitilastrategian tavoitteena on, että tilat tukevat tuloksellista toimintaa.

Strategiassa linjataan, että käytössä olevista tiloista ja tulevista tarpeista on käytettävissä ajantasaista tietoa, jota ylläpidetään keskitetysti.

Viraston tai laitoksen velvoite tietojen ylläpitoon ja luovutukseen on kirjattu valtioneuvoston asetukseen valtion kiinteistövarallisuuden hankinnasta, vuokraamisesta, hallinnasta ja hoitamisesta

(242/2015).

Toimitilakustannusten seuraaminen HTH-tietopalvelussa

Suomen valtion toimintaan tarvittavat toimitilat ovat yksi valtion merkittävimmistä menoeristä. Senaatti-kiinteistöt vastaa valtion tilahallinnosta. Vastuu merkitsee mm. toimitilakustannusten seuraamista, niihin mahdollisuuksien mukaan vaikuttamista sekä virastojen ja laitosten tukemista toimitiloihin liittyvissä tehtävissä. Tätä varten Senaatti-kiinteistöt kerää ajantasaista tietoa valtion toimitilakannasta. Tietoa kerätään esimerkiksi toimitilojen sopimuksista, käyttötarkoituksista, tilatyypeistä ja kustannuksista.

Hallinnon tilahallinta -tietopalvelu (jatkossa HTH-tietopalvelu) on Senaatti-kiinteistöjen tarjoama toimitilajohtamisen palvelu toimitiloja koskevan päätöksenteon, ohjauksen ja suunnittelun tueksi.

Kirjanpitoyksiköt ylläpitävät tilatietoja HTH-tietopalvelussa, jossa tehdään toimitilakustannusten laskentaa ja raportoidaan toimitilojen tilatyyppejä, vuokrasopimusten tilannetta sekä muita tiloihin liittyviä tunnuslukuja. Tietojen ylläpidon vastuu on jaettu Senaatti-kiinteistöjen ja kirjanpitoyksiköiden kesken.

Senaatti-kiinteistöt ylläpitää valtion omistamien rakennusten ja huoneistojen sopimustietoja sekä pohjakuvatietoja. Kirjanpitoyksikön vastuulla on ylläpitää toimitilojen käyttäjätietoa ja kirjata toimitilamenot ja -tulot valtion ja kirjanpitoyksikön raportointitarpeiden mukaisesti kirjanpitoyksikön toimipaikkakustannuspaikoille.

Toimipaikkakustannuspaikka on kirjanpitoyksikön määrittämä toimintayksikkö, joka voi olla esimerkiksi alue tai rakennus. Toimipaikat on mallinnettu valtion yhteisessä seurantakohdemallissa toimintayksikköön. Toimipaikkakustannuspaikoille kirjatut toimitilamenot ja tulot siirtyvät automaattisesti Kiekusta kirjanpitoyksikön HTH-tietopalveluun, jossa ne jaetaan kirjanpitoyksikön toimintayksiköille.

Toimintayksikkö on kirjanpitoyksikön ns. organisaatiorakennetta kuvaava yksikkö, joka käyttää tilaa. Toimintayksiköt ja henkilötiedot siirretään Kiekusta HTH-tietopalveluun kirjanpitoyksikön toimitilojen käyttäjätietojen seuraamisen mahdollistamiseksi.

Lisätietoja HTH-tietopalvelusta, valtion kiinteistöistä ja toimitiloista löytyy alla olevilta verkkosivuilta:

https://www.senaatti.fi/hallinnon-tilahallinta/

https://www.senaatti.fi/tietoa-meista/

https://www.tutkihallintoa.fi/valtio/valtio-toimitilat/

Ohjeessa on lueteltu joukko liikekirjanpidon tilejä. Kaikki Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilit eli

8-merkkinen lkp-tilikartta löytyy Valtiokonttorin verkkosivuilta.

Toimitilakustannusten määritelmä

Toimitilakustannukset ovat kustannuksia, joita ei olisi, jos toimitilojakaan ei olisi. Toimitiloilla tarkoitetaan tässä ohjeessa myös toiminnan tiloja. Toimitilakustannusten seurannalla saadaan tietoa siitä mitä valtion toiminnassa käyttämät tilat maksavat. Toimitiloista aiheutuu vuokrien lisäksi muitakin kustannuksia. Toimitilakustannuksia ovat mm. sähkö- ja vesimaksut, ulkoalueiden hoidon kustannukset sekä tilojen vartiointi- ja siivouskustannukset. Lisäksi tilojen hallintatyöstä aiheutuu palkkakustannuksia.

Toimipaikkakustannuspaikalle kirjattavat toimitilamenot

Toimitilamenot kirjataan aina toimipaikkakustannuspaikoille. Toimipaikkakustannuspaikka sidotaan yhteiseen toimintayksikön rinnakkaishierarkiaan (Valtio kiinteistöt).

Valtio kiinteistöt -rinnakkaishierarkia on yhteinen toimintayksiköiden rinnakkaishierarkia, joka sisältää kirjanpitoyksiköiden toimipaikkakustannuspaikat. Rinnakkaishierarkiaa hyödynnetään tietojen siirrossa HTH-tietopalveluun ja sitä voidaan käyttää myös Kiekun BI-raportoinnissa.

Seuraavassa taulukossa on lueteltu liikekirjanpidon tilit, joille kirjattavat menot ovat lähtökohtaisesti toimitilakustannuksia ja jotka kirjataan jollekin toimipaikkakustannuspaikalle. Toimitilakustannusten kirjaamisessa käytettävät liikekirjanpidon tilit jakautuvat ulkoisiin ja sisäisiin tileihin. Sisäisille tileille kirjataan toiselta kirjanpitoyksiköltä (virasto, laitos) tai talousarvion ulkopuoliselta valtion rahastolta tehty osto. Sisäisellä tilillä käytetään aina myös kumppanikoodia, joka kertoo kirjanpitoyksikön tai rahaston, jolta osto on tehty. Ulkoisille tileille kirjataan ne erät, joissa vastapuolena on joku muu kuin kirjanpitoyksikkö (virasto, laitos) tai rahasto. Sisäisten tilien seurantataso on osittain ulkoisia tilejä karkeampi.

Kyseisiä tietoja käytetään valtion toimitilastrategian seurantaan ja kirjanpitoyksikön kustannuslaskentaan. Kirjanpitoyksikkö voi seurata toimitilakustannuksia laajemminkin; taulukossa luetellut liikekirjanpidon tilit muodostavat talousarviotalouden yhteisen toimitilakustannusten seurantatarpeen.

Toimipaikkakustannuspaikalle ei kirjata kirjanpitoyksikön ydintoiminnasta aiheutuvia menoja. Esimerkiksi väylien ylläpidosta aiheutuvaa lämmön ja sähkön kulutusta ei kirjata toimipaikkakustannuspaikalle, sillä se ei ole toimitilasta aiheutuva kustannus.

Varsinaisten kokoustilojen lyhytaikaiset vuokraamiset siirretään HTH-tietopalveluun erityisesti esimerkiksi monitilaratkaisuissa, joissa virastoilla ei ole enää omaa kokouskeskusta, vaan kokoushuoneiden käytöstä maksetaan tuntiveloituksen perusteella. Muut satunnaiset toimitilojen vuokraukset, esimerkiksi virkistystoimintaa tai seminaari/koulutustilaisuuksia varten, voidaan kohdistaa varsinaisille organisaation toimintayksiköille ja toimintoon, joka vuokrauksen on aiheuttanut.

Mikäli kirjanpitoyksikkö katsoo tarpeelliseksi eritellä lyhytaikaiset toimitilojen vuokraukset liikekirjanpidossaan, voi se ottaa käyttöön liikekirjanpidontilin:

42020300 Muiden rakennusten vuokrat, lyhytaikaiset vuokrat

Tämä tili sisältää muiden huoneistojen ja rakennusten, kuten esimerkiksi kokous- tai koulutustilojen, lyhytaikaisesta vuokraamisesta aiheutuneet vuokrat muille kuin valtion virastoille, laitoksille tai talousarvion ulkopuolella oleville valtion rahastoille.

Huom. yllä kuvatut toiselta kirjanpitoyksiköltä tai rahastolta vuokratut tilat kirjataan sisäiselle tilille 42098000 Vuokrat, sisäiset.

Toimitiloihin liittyvät palkkamenot

Toimitilojen hallintatyöhön kuluu henkilöresursseja, joista aiheutuu palkkakustannuksia. Jos ne ovat olennaisia (mitataan henkilötyövuosissa), ne voidaan käsitellä toimitilakustannuksina.

Esimerkiksi vain toimitilahallintoa tekevien henkilöiden toimintayksikkö voidaan sitoa toimipaikkakustannuspaikkojen tavoin Kiekun toimintayksikön rinnakkaishierarkiaan (Valtio kiinteistöt). Tällöin kaikki menot, jotka on kirjattu toimintayksikölle, siirtyvät HTH-tietopalveluun.

Toimipaikkakustannuspaikalle kirjattavat tulot

Toimitiloista voi aiheutua myös tuottoja. Vähintään kirjanpitoyksiköiden väliset toimitiloihin liittyvät tulot, kuten esimerkiksi vuokrat, kirjataan toimipaikkakustannuspaikoille.

Toiselta kirjanpitoyksiköltä (virasto, laitos) tai rahastolta saatujen toimitiloihin liittyvien tulojen kirjaaminen toimipaikkakustannuspaikalle on tärkeää, jotta valtiotasolla toimitilakustannuksiin ei sisälly kustannuksia useampaan kertaan. Kun tulot kirjataan toimipaikkakustannuspaikalle, kumoavat tulot ja menot toisensa niissä toimitiloissa, joissa on toinen kirjanpitoyksikkö tai rahasto alivuokralaisena.

Kirjanpitoyksikön omistamien tilojen menojen ja tulojen kirjaaminen

Eräillä valtioneuvoston asetuksen 242/2015 [1] 3 §:ssä luetelluilla kirjanpitoyksiköillä saa olla hallinnassaan valtion kiinteistövarallisuutta. Näiden ns. haltijavirastojen menojen kirjauksissa käytetään lisäksi seuraavia liikekirjanpidon tilejä.

Liikekirjanpidon tilit jakautuvat ulkoisiin ja sisäisiin tileihin. Sisäisille tileille kirjataan toiselta kirjanpitoyksiköltä (virasto, laitos) tai talousarvion ulkopuoliselta valtion rahastolta tehty osto. Sisäisellä tilillä käytetään aina myös kumppanikoodia, joka kertoo kirjanpitoyksikön tai rahaston, jolta osto on tehty. Ulkoisille tileille kirjataan ne erät, joissa vastapuolena on joku muu kuin kirjanpitoyksikkö (virasto, laitos) tai rahasto. Sisäisten tilien seurantataso on osittain ulkoisia tilejä karkeampi.

| Tiliryhmä | Liikekirjanpidon tili (Kieku-tietojärjestelmässä käytettävä) |

| 43. Palvelujen ostot | |

| 43010000 Muiden rakennusten korjaus- ja kunnossapitopalvelut

Tämä tili sisältää toimisto-, tehdas- ja laitosrakennusten ja muiden rakennusten korjaus- ja kunnossapitopalveluiden ostot muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. |

|

| 43018000 Rakennusten korjaus- ja kunnossapitopalvelut, sisäiset

Tämä tili sisältää asuin- toimisto-, tehdas- ja laitosrakennusten ja muiden rakennusten korjaus- ja kunnossapitopalveluiden ostot, jotka on ostettu valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. Toisin sanoen yllä kuvatut muiden rakennusten korjaus- ja kunnossapitopalvelut, jotka ostettu toiselta kirjanpitoyksiköltä tai rahastolta, kirjataan tälle tilille. |

|

| 43020000 Maa- ja vesirakenteiden korjaus- ja kunnossapitopalvelut

Tämä tili sisältää maa- ja vesirakenteiden korjaus- ja kunnossapitopalveluiden ostot muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. Näitä ovat esimerkiksi teiden, katujen, siltojen ja satamien korjaus- ja kunnossapitopalvelut. |

|

| 43098000 Korjaus- ja kunnossapitopalvelut, sisäiset

Tämä tili sisältää tililajiin 430 kirjattavat korjaus- ja kunnossapitopalvelut lukuun ottamatta tilille 43018000 Rakennusten korjaus- ja kunnossapitopalvelut, sisäiset kirjattavia eriä ja jotka on ostettu valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. Toisin sanoen yllä kuvatut maa- ja vesirakenteiden korjaus- ja kunnossapitopalvelut, jotka ostettu toiselta kirjanpitoyksiköltä tai rahastolta, kirjataan tälle tilille. |

|

| 43110000 Muiden rakennusten rakentamispalvelut

Tämä tili sisältää toimisto-, tehdas- ja laitosrakennusten ja muiden rakennusten rakentamispalveluiden ostot muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. |

|

| 43120000 Maa- ja vesirakenteiden rakentamispalvelut

Tämä tili sisältää maa- ja vesirakenteiden rakentamispalveluiden ostot muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. |

|

| 43198000 Rakentamispalvelut, sisäisetTämä tili sisältää kaikki tililajiin 431 kirjattavat rakentamispalveluiden ostot, jotka on ostettu valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta.Toisin sanoen yllä kuvatut tililajiin 431 Rakentamispalvelut kuuluvat palvelut, jotka ostettu toiselta kirjanpitoyksiköltä tai rahastolta, kirjataan tälle tilille. |

|

| 45. Muut kulut | |

| 45700000 Kiinteistöverot

Tämä tili sisältää kunnille maksetut kiinteistöverot. |

|

| 48. Poistot* | |

| 48200000 Poistot rakennuksista

Tämä tili sisältää rakennuksista tehdyt poistot. |

*Poistot siirtyvät Kiekusta HTH-tietopalveluun vain jos käyttöomaisuudessa (käyttöomaisuusyksikkö) käytetään toimipaikkakustannuspaikkaa. Tämä ohje on tullut ensimmäisen kerran voimaan 1.1.2017, mikä tarkoittaa sitä, että koskee tältä osin vain uutta kiinteistövarallisuutta.

Kirjanpitoyksikön omistamista tiloista voi aiheutua myös tuottoja. Vähintään kirjanpitoyksiköiden väliset toimitiloihin liittyvät tulot tulee kirjata toimipaikkakustannuspaikoille. Ks.

Toimipaikkakustannuspaikalle kirjattavat tulot.

Toimitilamenojen kirjaaminen toimipaikkakustannuspaikoille

Toimitilamenot kirjataan aina toimipaikkakustannuspaikoille. Menot kirjataan lähtökohtaisesti sen rakennuksen toimipaikkakustannuspaikalle, joka toimitilakustannuksen aiheuttaa. Kustannusten kirjaamisessa toimipaikkakustannuspaikoille tulee kuitenkin huomioida tiedon taloudellinen tuottaminen ja oleellisuus.

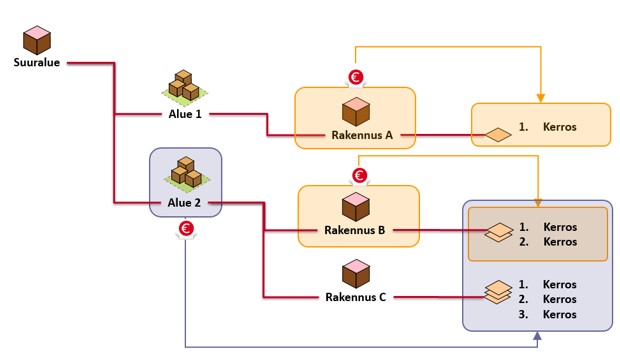

HTH-tietopalveluun on mallinnettu maantieteellinen hierarkia kirjanpitoyksikön toimipaikoista (ks. alla oleva kuva).

|

Toimipaikkakustannuspaikat |

|

|

3010123001 |

Suuralue |

|

3010124002 |

Alue 1 |

|

3010125003 |

Alue 2 |

|

3010126004 |

Rakennus A |

|

3010127005 |

Rakennus B |

|

3010128006 |

Rakennus C |

Tietyissä tapauksissa toimitilamenot voidaan kirjata rakennustasoa karkeammalla tasolla (alue / suuralue), jolloin kustannukset kohdennetaan rakennustasolle HTH-järjestelmässä sinne rakennetun toimipaikkahierarkian avulla. Tällöin esimerkiksi ”Alue 2”:lle kirjatut menot kohdentuvat HTH-tietopalvelussa laskennallisesti kyseisen alueen rakennuksille ja viraston toimintayksiköille. HTH-tietopalvelussa esimerkiksi ”Alue2”-tasolle kohdennettu siivouskustannus jakautuu Alueen 2 rakennusten tiloille niiden tilaluokkakohtaisten painotusten ja pinta-alojen mukaan. Tämä menettely johtaa laskennallisesti oikeudenmukaisempaan lopputulokseen kuin se, että siivouskustannukset jaettaisiin rakennuksille ja tiloille vain pinta-alojen suhteessa. Esim. laboratoriotila on kalliimpi siivota kuin samankokoinen käytävätila.

Esimerkki 1: Maapohjan vuokra kirjataan aluetasolle, jos vuokratulla maa-alueella on useita rakennuksia (toimipaikkakustannuspaikka 3010125003 Alue 2).

Jos taas alueella on vain yksi rakennus, eli kustannus kohdistuu suoraan yhdelle rakennukselle, kirjataan vuokra rakennuksen kohdenumerolle (toimipaikkakustannuspaikka 3010126004 Rakennus A).

Esimerkki 2: Jätekustannukset / siivouskustannukset / vartiointikustannukset / kiinteistösähkö voidaan useissa tapauksissa kirjata alue- tai suuraluetasolle. Näin voidaan toimia silloin, kun sopimus koskee aluetta / suuraluetta ja kustannusten jakautuminen laskennallisesti useammalle rakennukselle antaa riittävän ja oikean kuvan yksittäisen rakennuksen kustannuksista.

Kirjanpitoyksikkö päättää, mille toimipaikkahierarkian tasolle kustannukset kohdistetaan. Kun arvioidaan voidaanko kustannukset kohdentaa hierarkian ylemmille tasoille on huolehdittava, että erikoistapaukset eivät aiheuta vääristymää kustannusten kohdistumisessa kiinteistöjen välillä. Esimerkiksi erikoistilojen, (kuten laboratorioiden) siivouskustannukset, jotka poikkeavat suuruudeltaan merkittävästi tavanomaisten tilojen siivouskustannuksista, on kirjattava oikealle rakennukselle.

Jos sopimus koskee yksittäistä rakennusta, kirjataan kustannukset suoraan tälle rakennuksen kohdenumerolle (esimerkiksi toimipaikkakustannuspaikka 3010127005 Rakennus B).

Toimitilatoteumatietojen siirto Kiekusta HTH-tietopalveluun

Toteumatietojen siirrossa Kiekusta HTH-tietopalveluun siirretään ainoastaan 3- ja 4- alkuisten liikekirjanpidon tilien saldot kirjanpitoyksikön toimipaikkakustannuspaikoilta, jotka on sidottu sidottu yhteiseen Valtio kiinteistöt -rinnakkaishierarkiaan.

Seurantakohteet, joiden kombinaatioiden toteumat siirretään HTH-tietopalveluun:

1. Kirjanpitoyksikkö

Esim: Valtiokonttori 3010

2. Liikekirjanpidon tili (vain 3- ja 4-alkuiset liikekirjanpidon tilit)

Esim: 42020001 Muiden rakennusten vuokrat

3. Toimipaikkakustannuspaikka

Esim: 3050534206 Haapaniemenkatu 4A H

4. Kirjattu eurosumma

Esim: 35 000 euroa

Automaattinen tiedonsiirto tapahtuu kerran kuukaudessa ilman manuaalisia operaatioita tai tarkistuksia. Tästä syystä on tärkeää, että kirjaukset tehdään johdonmukaisesti ja yhdenmukaisella tavalla.

Muut siirrot Kiekusta HTH-tietopalveluun

Toimitilatoteumien lisäksi HTH-tietopalveluun siirretään Kiekusta kaikki kirjanpitoyksikön toimintayksiköt ja tilahallintaa varten tarvittavat henkilötiedot:

1. Kiekussa olevien kirjanpitoyksiköiden kaikki toimintayksiköt

2. Valtio kiinteistöt -toimintayksikön rinnakkaishierarkia

3. Henkilötiedot

Henkilötiedot sisältävät mm. toimintayksikön, jonka avulla HTH-tietopalvelun tilatietoja täydennetään esimerkiksi henkilötilatehokkuuslaskentaa varten. Perustellusta syystä, kuten tietoturvasyistä, henkilötietoja voidaan jättää siirtämättä HTH-tietopalveluun.

Tietojen avulla kirjanpitoyksikön on mahdollista ylläpitää HTH-tietopalvelussa omien toimitilojen käyttäjätietoja. Kun käyttäjätiedot ovat ajan tasalla, toteutuneet toimitilakustannukset jyvittyvät oikeille toimintayksiköille tilankäytön mukaisesti.

Tietojen siirto tapahtuu joka arkiyö.