Bokföringsenheterna och Statens servicecenter för ekonomi- och personalförvaltning

Statskontoret har i dag meddelat den bifogade föreskriften om upprättande av en kostnadsmotsvarighetskalkyl för den avgiftsbelagda verksamheten samt av en resultaträkning för den ekonomiska verksamhet som bedrivs i ett konkurrensläge på marknaden.

Denna föreskrift träder i kraft omedelbart, och de första kostnadsmotsvarighetskalkyler och resultatsräkning som gjorts upp enligt denna föreskrift presenteras i verksamhetsberättelsen för finansåret 2020.

Genom denna föreskrift upphävs den 20.12.2019 givna föreskriften Upprättande av en kostnadsmotsvarighetskalkyl för den avgiftsbelagda verksamheten samt resultaträkning (VK/1480/00.00.01.06.00/2019). Till föreskriften har fogats schemat för resultaträkning för verksamhet i konkurrensläge som eget separat schemat.

Författningsgrund

Ämbetsverken och inrättningarna ska ordna sin bokföring samt uppföljning av resultatet av verksamheten (resultatredovisning) så att de på ett ekonomiskt och tillförlitligt sätt producerar uppgifter för den externa styrningen av ämbetsverket eller inrättningen och bokslutsuppgifter och uppgifter i verksamhetsberättelsen. (Förordning om statsbudgeten, 41 § (600/1997), 55 § 1 mom. (254/2004), 63 § (1786/2009), 65 § (254/2004))

Den verksamhetsberättelse som ingår i bokföringsenhetens bokslut ska innehålla de viktigaste uppgifterna om verksamhetens effektivitet och produktivitet, den avgiftsbelagda verksamhetens resultat och lönsamhet samt den samfinansierade verksamhetens kostnadsmotsvarighet samt utvecklingen av dessa (

uppgifter om den funktionella effektiviteten). (Statsrådets förordning om ändring av förordningen om statsbudgeten, 65 § 1 mom., 2 punkten (1786/2009))

Statskontoret kan meddela föreskrifter om detaljerna för skötseln av ämbetsverkens, inrättningarnas och de statliga fondernas utanför budgeten bokföring, betalningsrörelse och redovisning, bokslutsuppställning samt övriga funktioner och metoder inom ekonomiförvaltningen. (Lag om statsbudgeten, 24 c § (1216/2003))

Statskontoret ge närmare anvisningar och föreskrifter om beräkningen av prestationens självkostnadsvärde och upprättandet av en kostnadsmotsvarighetskalkyl för en avgiftsbelagd verksamhet. (Förordning om grunderna för avgifter till staten, 1 § 2 mom. (698/2013))

Om staten eller en enhet som den har bestämmande inflytande över bedriver ekonomisk verksamhet i ett konkurrensläge på marknaden, ska den ha separat redovisning för denna verksamhet. Intäkterna från och kostnaderna för verksamheten ska presenteras i form av en resultaträkning som upprättas för varje räkenskapsperiod och som ska kunna härledas från aktörens bokföring. (Konkurrenslag, 30 d § 1 mom. (721/2019)).

Ytterligare information

Ytterligare information i frågor som berör den här föreskriften fås från Statskontoret tfn 0295 50 2000 eller på adressen ho.laskentatoimi (at) valtiokonttori.fi

Divisionschef Lasse Skog

Biträdande direktör Tanja Wistbacka

För kännedom

Statens revisionsverk

Finansministeriet / budgetavdelning

Särskilda bestämmelser för den avgiftsbelagda verksamheten

Om avgiftsbelagd verksamhet vid statens ämbetsverk och inrättningar

föreskrivs i lagen om grunderna för avgifter till staten (150/1992) och i speciallagarna om avgiftsbelagd verksamhet.

Om uppföljningen av den avgiftsbelagda verksamheten föreskrivs i lagen om statsbudgeten (423/1988) samt i förordningen om statsbudgeten (1243/1992). Enligt 16 § 2 mom. i lagen om statsbudgeten (1096/2009) ska ämbetsverken och inrättningarna ordna kontrollen av den avgiftsbelagda verksamhetens lönsamhet så att årsresultatet för den avgiftsbelagda verksamheten kan redovisas i samband med bokslutet, om inte den avgiftsbelagda verksamheten är obetydlig.

Separat redovisning för ekonomisk verksamhet som bedrivs i ett konkurrensläge på marknaden

I 30 d § i konkurrenslagen (721/2019) föreskrivs om separat redovisning för ekonomisk verksamhet som bedrivs i ett konkurrensläge på marknaden och om upprättande av en resultaträkning över verksamheten.

En separat redovisning för ekonomisk verksamhet som bedrivs i ett konkurrensläge på marknaden ska genomföras med hjälp av interna uppföljningsobjekt, såsom en verksamhetsenhet, en funktion, en prestation eller ett projekt.

I detta dokument avses med termen resultaträkning den resultaträkning som ska upprättas för ekonomisk verksamhet som bedrivs i ett konkurrensläge på marknaden enligt 30 d i konkurrenslagen.

En bedömning av aktivitetens art (om en viss aktivitet är verksamhet som bedrivs i ett konkurrensläge på marknaden eller inte), måste alltid göras från fall till fall.

Skyldighet att upprätta en kostnadsmotsvarighetskalkyl och en resultaträkning samt presentation av dessa

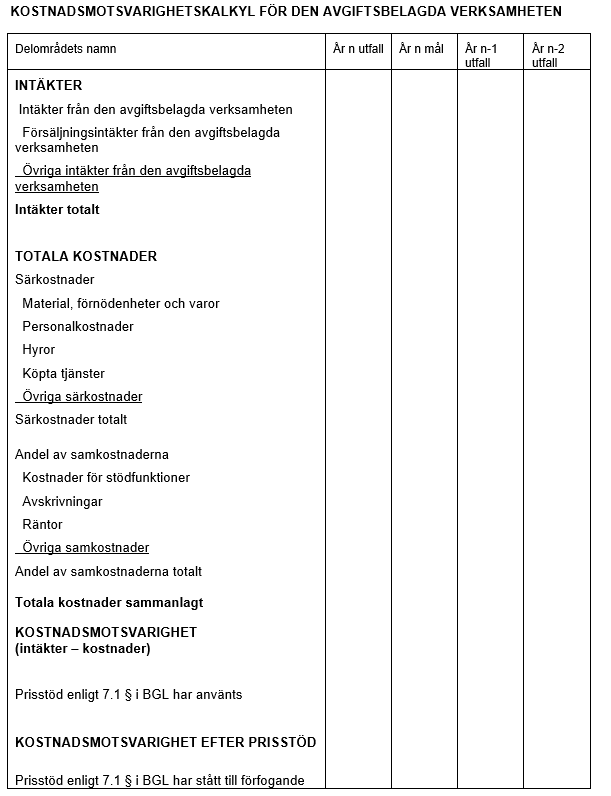

För att följa upp den avgiftsbelagda verksamhetens lönsamhet och utveckling ska en kostnadsmotsvarighetskalkyl göras upp för varje finansår. Kostnadsmotsvarighetskalkylen upprättas separat för följande delområden inom den avgiftsbelagda verksamheten:

1. Offentligrättsliga prestationer enligt lagen om grunderna för avgifter till staten

2. Övriga prestationer enligt lagen om grunderna för avgifter till staten

3. Avgifter eller prissatta prestationer som bestäms på basis av speciallagar. Varje sådan verksamhet som enligt någon speciallag har definierats såsom avgiftsbelagd ska anses vara ett separat delområde.

4. Den avgiftsbelagda verksamhet som bedrivs mellan ämbetsverk och inrättningar och som står utanför det egentliga tillämpningsområdet för avgiftslagstiftningen.

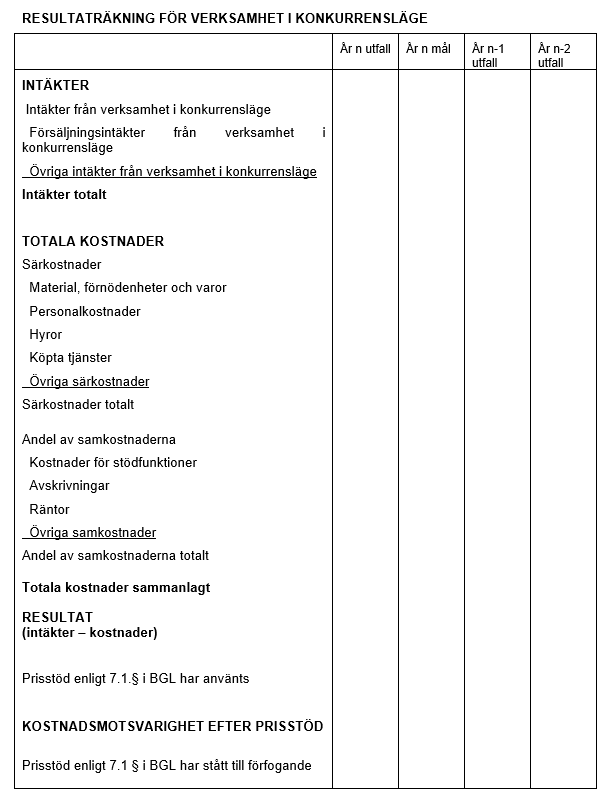

Om en bokföringsenhet bedriver sådan ekonomisk verksamhet som avses i 30 d § i konkurrenslagen (721/2019) i ett konkurrensläge på marknaden, ska man för denna verksamhet upprätta en separat resultaträkning. Således, om till exempel vissa andra prestationer enligt lagen om grunderna för avgifter till staten samtidigt är konkurrensutsatt verksamhet, ingår denna aktivitet både i kostnadsmotsvarighetskalkylen för den avgiftsbelagda verksamheten och i resultaträkningen.

Resultaträkningen upprättas enligt samma beräkningsprinciper som kostnadsmotsvarighetskalkylen. Resultaträkningen ska kompletteras med en tydlig beskrivning av principen för kostnadsberäkningen som använts.

Bokföringsenheten ska upprätta en kostnadsmotsvarighetskalkyl för ett enskilt delområde i verksamhetsberättelsen om delområdets intäkter är minst 1 milj. euro.

Resultaträkningen ska presenteras i verksamhetsberättelsen, om intäkterna från verksamheten är minst 40 000 euro.

Om produktionen av prestationerna inom delområdet övriga prestationer i enlighet med lagen om grunderna för avgifter till staten fått prisstöd i enlighet med 7 § i lagen om grunderna för avgifter till staten (150/1992), ska separata kalkyler för delområdet alltid upprättas i fråga om såväl sådana prestationer som erhållit prisstöd som sådana som inte gjort det.

Kostnadsmotsvarighetskalkylen, resultaträkningen samt beskrivningen av kostnadsberäkningen som presenteras som tilläggsuppgift presenteras i verksamhetsberättelsen för det år som de upprättats.

I kostnadsmotsvarighetskalkylen och resultaträkningen ska den förverkligade kostnadsmotsvarigheten presenteras förutom för finansåret också för de två föregående finansåren samt som jämförande information även finansårets mål. Vid presentation av uppgifterna för referensåren i resultaträkningen kan man iaktta följande övergångsbestämmelse: uppgifter för referensår ska presenteras senast från och med referensåret 2020. Således behöver man inte presentera uppgifter för referensåren 2019 och 2018 i bokslutet för år 2020, och i bokslutet för år 2021 behöver man inte presentera uppgifter för referensåret 2019.

Allmänna principer som skall följas vid upprättande av kostnadsmotsvarighetskalkyl och resultaträkning

Kostnadsmotsvarighetskalkylen för den avgiftsbelagda verksamheten och resultaträkningen ska ge riktiga och tillräckliga uppgifter om verksamhetens intäkter, kostnader och kostnadsmotsvarighet. Vid bedömning av riktigheten och tillräckligheten av uppgifterna iakttas väsentlighetsprincipen och principen för ekonomisk produktion av uppgiften.

Lämnandet av riktiga och tillräckliga uppgifter förutsätter att bland annat följande faktorer beaktas:

- Uppgifterna om intäkterna och kostnaderna baserar sig på affärsbokföringen, och hänförandet av personalkostnaderna baserar sig på den uppföljning av den realiserade arbetstiden som står till förfogande.

- Kostnadsmotsvarighetskalkylen för den avgiftsbelagda verksamheten och resultaträkningen upprättas enligt prestationsprincipen. Då hänförs intäkterna till samma år som prestationen överlåtits. Som kostnad bokförs de kostnader som produktionen och överlåtelsen av dessa prestationer orsakat.

- Avsteg från prestationsprincipen kan göras i fråga om projekt som kräver en lång tillverkningstid och vars tillverkningstid spänner över minst två finansår. Om ett långsiktigt projekt faktureras i delbetalningar enligt tillverkningsgrad under olika år, kan intäkterna periodiseras på motsvarande sätt. Då hänförs kostnaderna till det finansår till vilket motsvarande intäkter hänförs.

- I kostnadsmotsvarighetskalkylen för den avgiftsbelagda verksamheten och resultaträkningen upptas samtliga intäkter och kostnader från den avgiftsbelagda verksamheten för räkenskapsåret. I kostnadsmotsvarighetskalkylen upptas dock inte intäkter och motsvarande kostnader förenliga med kontoslaget 305 Intäkter från media- och imagenytta som erbjuds en sponsor i affärsbokföringen och inte heller bokföringsenhetens interna intäkts- och kostnadsposter. Med intäkterna från den avgiftsbelagda verksamheten jämställs enbart den avgiftsbelagda verksamhet som bedrivs mellan ämbetsverk och inrättningar och som inte omfattas av tillämpningsområdet för avgiftslagstiftningen.

- Vid hänförandet av intäkter och kostnader till de olika delområdena inom den avgiftsbelagda verksamheten iakttas orsaksprincipen.

- Beträffande kostnaderna ska man särskilt försäkra sig om att de även inkluderar den avgiftsbelagda verksamhetens andel av ämbetsverkets samkostnader, kapitalkostnader och övriga kalkylmässiga poster. Om även andra statliga myndigheter i egenskap av underleverantörer eller på motsvarande sätt deltar i produktionen av prestationerna, räknas också de kostnader som orsakas dessa till kostnaderna för produktionen av prestationer inom den avgiftsbelagda verksamheten.

- Kostnadsmotsvarighetskalkylerna och resultaträkningarna för olika år ska vara jämförbara. Detta förutsätter att beräkningsgrunderna, till exempel periodiseringen, hänförandet och värderingen av intäkter och kostnader, i regel ska förbli oförändrade. Om beräkningsgrunderna måste ändras, ska ändringarna presenteras i bilagor till kalkylerna. Effekterna av väsentliga ändringar av kalkylerna ska presenteras i bilagor.

- De myndigheter som ansvarar för styrningen av och tillsynen över ämbetsverken ska kunna försäkra sig om att kostnadsmotsvarighetskalkylerna och resultaträkningarna är korrekta. Detta förutsätter att beräkningsgrunderna och eventuella ändringar av dem dokumenteras eller att de är tillgängliga. Statskontoret har meddelat en separat föreskrift om förvaringstiderna för kostnadskalkyler och deras beräkningsgrunder. Kostnadsmotsvarighetskalkylerna och resultaträkningarna ska vid behov kompletteras med tilläggskalkyler och bilageuppgifter för att ge korrekt och tillräcklig information. Dessa uppgifter kan omfatta exempelvis separata kalkyler över olika slags prestationer inom samma delområde inom den avgiftsbelagda verksamheten eller delområden vid självständiga ämbetsverk, inrättningar eller andra organ som förvaltningsmässigt hör till bokföringsenheten. Likaså om en treårig tidsserie på grund av verksamhetens natur inte ger en tillräckligt klar bild av prestationens verkliga långsiktiga kostnadsmotsvarighet, ska även de långsiktiga uppgifterna om prestationens genomsnittliga kostnadsmotsvarighet presenteras i bilagor till kostnadsmotsvarighetskalkylen.

Kostnadsmotsvarighetskalkylens och resultaträkningens struktur

Kostnadsmotsvarighetskalkylen upprättas enligt följande schema. Den gruppering i sär- och samkostnader som presenteras i schemat är dock vägledande. Om en kalkyl som upprättats enligt schemat inte ger tillräckliga uppgifter om kostnadsstrukturen, ska den aktuella kostnadsposten specificeras noggrannare än i schemat.

Resultaträkning för verksamhet i konkurrensläge upprättas enligt följande schema. Den gruppering i sär- och samkostnader som presenteras i schemat är dock vägledande. Om en kalkyl som upprättats enligt schemat inte ger tillräckliga uppgifter om kostnadsstrukturen, ska den aktuella kostnadsposten specificeras noggrannare än i schemat.

Om verksamheten i konkurrensläge har beviljats prisstöd som avses i 7 § 1 mom. i lagen om grunderna för avgifter ska det mottagna prisstödet beskrivas enligt schemat ovan. Likaså ska grunderna för beviljande beskrivas i samband med kalkylen.

Intäkter från den avgiftsbelagda verksamheten och från verksamhet i konkurrensläge

Intäkter från den avgiftsbelagda verksamheten

Med försäljningsintäkter från den avgiftsbelagda verksamheten

avses intäkter av försäljning av avgiftsbelagda prestationer som nämns i förordningen eller speciallagen om ett ämbetsverk eller en inrättning eller en förordning som utfärdats med stöd av denna och som registreras i kontogruppen

30 Intäkter av avgiftsbelagd verksamhet i affärsbokföringen, med undantag av intäkter som registrerats på kontona i kontoslag

305 Intäkter från media- och imagenytta som erbjuds en sponsor.

Öriga intäkter från den avgiftsbelagda verksamheten

omfattar hyror och serviceintäkter, intäkter av försäljning av anläggningstillgångar inom den avgiftsbelagda verksamheten, dröjsmålsräntor o.d. poster som registrerats i kontogruppen

31 Hyror och serviceintäkter. I övriga intäkter får endast sådana intäkter från försäljning av anläggningstillgångar upptas som utnyttjats av den avgiftsbelagda verksamheten och vars kapitalkostnader har hänförts till den avgiftsbelagda verksamheten. Om anläggningstillgångarna endast delvis utnyttjats av den avgiftsbelagda verksamheten och om endast en del av kapitalkostnaderna således hänförts till den avgiftsbelagda verksamheten, bokförs försäljningsintäkter i motsvarande förhållande under den avgiftsbelagda verksamheten. Med intäkterna från den avgiftsbelagda verksamheten jämställs även kontogruppen

39 Intäkter för övrig verksamhet vari bokförs enbart den avgiftsbelagda verksamhet som bedrivs mellan ämbetsverk och inrättningar och som inte omfattas av tillämpningsområdet för avgiftslagstiftningen (till exempel inkomster som en statlig intern servicecentral får från sina kundämbetsverk).

Intäkter från verksamhet i konkurrensläge

Med försäljningsintäkter från verksamhet i konkurrenslägen avses intäkter från sådan verksamhet i konkurrenslägen som föreskrivs i 30 d § i konkurrenslagen och som ska bokföras i kontogrupp 30 Intäkter från avgiftsbelagd verksamhet.

Övriga intäkter från verksamhet i konkurrensläge omfattar intäkter från denna verksamhet, som avses i 30 d § i konkurrenslagen, i kontogrupp 31 Hyror och serviceintäkter, vilka är intäkter från hyror och bruksersättningar, från försäljning av anläggningstillgångar i den avgiftsbelagda verksamheten, förseningsränta m.m. I övriga intäkter får inkluderas endast försäljningsintäkter från sådana anläggningstillgångar som har använts för verksamhet i konkurrensläge och vars kapitalkostnader har allokerats till verksamhet i konkurrensläge. Om anläggningstillgångarnas föremål endast delvis används för verksamhet i konkurrensläge och endast en del av kapitalkostnaderna således har riktats till denna verksamhet, ska försäljningsintäkterna allokeras till verksamheten i konkurrenslägen i motsvarande proportion. Som övriga intäkter från verksamhet i konkurrensläge inkluderas även andra eventuella intäkter från denna verksamhet, som inte ingår i punkten Försäljningsintäkter från verksamhet i konkurrensläge.

Totala kostnader för den avgiftsbelagda verksamheten och verksamhet i konkurrensläge

Med Särkostnader avses de kostnader som orsakats endast av den avgiftsbelagda verksamheten/verksamhet i konkurrensläge. Särkostnaderna specificeras i enlighet med affärsbokföringens kontoplan.

I Material, förnödenheter och varor upptas prestationsbaserade upphandlingar av nyttigheter. Genom en ändring i lagret kan utgifterna för inköp under räkenskapsperioden korrigeras till kostnader som motsvarar de prestationsbaserade intäkterna.

Personalkostnader omfattar poster som registrerats bland personalkostnaderna i affärsbokföringen, bland annat förskottsinnehållningspliktiga löner och arvoden samt lagstadgade och frivilliga lönebikostnader. Om personal som anställts med stöd av sysselsättningsmedel deltar i produktionen av de avgiftsbelagda prestationerna, ska även de löner och övriga personalkostnader som utbetalats av sysselsättningsmedlen upptas bland de kostnader som produktionen av prestationerna inom den avgiftsbelagda verksamheten föranlett. Sysselsättningsmedlens andel av de kostnader som produktionen av prestationen gett upphov till redovisas i bilagor till kalkylen.

Hyror omfattar poster som registrerats på hyreskontona i affärsbokföringen, bland annat lokal-, anläggnings- och programhyror.

Köpta tjänster inkluderar poster i enlighet med affärsbokföringen, bland annat tjänster som köpts av utomstående samt kostnader för förnödenheter och resor som tjänsteproducenten fakturerat. Köpta tjänster omfattar även arvoden som inte registrerats bland personalkostnaderna.

Övriga särkostnader omfattar kostnader som inte hör till ovan nämnda grupper.

Samkostnader är kostnader som den avgiftsbelagda verksamheten, den samfinansierade verksamheten och övrig verksamhet gemensamt har föranlett. Till andelen av samkostnaderna för avgiftsbelagd verksamheten/ verksamhet i konkurrensläge räknas samtliga kostnader som har ett orsakssamband med den aktuella avgiftsbelagda verksamheten/verksamheten i konkurrensläge. När samkostnaderna hänförs på ämbetsverks- eller resultatenhetsnivå till den avgiftsbelagda verksamheten kan volymbaserade fördelningsgrunder eller andra fördelningsgrunder enligt orsaksprincipen tillämpas. Dessa ska grunda sig på dokumenterade utredningar.

På raden Kostnader för stödfunktioner

presenteras den avgiftsbelagda verksamhetens/verksamhet i konkurrensläge andel av stödfunktionernas samkostnader. Om den avgiftsbelagda verksamheten/verksamheten i konkurrensläge har separata stödfunktioner från övrig verksamhet, behandlas kostnaderna för stödfunktionerna som särkostnader.

Avskrivningar utgör den avgiftsbelagda verksamhetens andel av avskrivningarna.

Räntor räknas på såväl omsättnings- som anläggningstillgångar. Räntan på omsättningstillgångar räknas på det kapital som i genomsnitt är bundet i lagret under finansåret. Räntan på anläggningstillgångar räknas på det kapital som i genomsnitt är bundet i anläggningstillgångar under finansåret. Räntan räknas antingen utifrån lagrets och anläggningstillgångarnas ursprungliga anskaffningspriser med nominell ränta som räntefot eller också utifrån återanskaffningspriset, varvid realräntan används som räntefot. I bilageuppgifterna till kalkylen anges vilken metod som har tillämpats. Statskontoret meddelar årligen vilken formel för realräntan som ska användas i kalkylerna och den nominella ränta som uträknats vid Statskontoret. När räntekostnaderna inkluderas i kalkylen ska väsentlighetsprincipen tillämpas.

Övriga samkostnader består av andra än ovan nämnda samkostnader.

MedTotala kostnader avses summan av särkostnader och samkostnader.