Konton i bokföringen

Enligt 42 b § 4 mom. i förordningen om statsbudgeten (1243/1992) (ändrad genom 600/1997) meddelar Statskontoret närmare föreskrifter om kontosystemet och kontoförteckningarna. Statskontoret har i dag beslutat meddela en föreskrift om

– affärsbokföringens kontoplan,

– tilläggsindelningar som används i Kieku-systemet

– uppgörande av konton för reserverade anslag,

– konton för transaktioner som väntar på att bokföras på budgetkonton eller konton för reserverade anslag,

– kontot för finansiering utanför budgeten och

– budgetbokföringens felkonton.

Bokföringsenhetens bokföring ska skötas så att bokföringsuppgifterna i centralbokföringen kan behandlas på de femsiffriga konton som avses i denna föreskrift. Detta krav uppfylls genom användning av affärsbokföringens åttasiffriga underindelningar som används i datasystemet Kieku. Underindelningarna är kopplade till de konton som avses i denna föreskrift. I bokföringsenheternas dag- och huvudböcker för affärsbokföringen ska kontona vara i enlighet med de femsiffriga kontona i denna föreskrift eller de motsvarande åttasiffriga underindelningarna. Bokföringsenhetens huvudbok ska innehålla summanivåer för femsiffriga konton enligt dessa anvisningar.

Det som i denna föreskrift sägs om affärsbokföringens konton gäller förutom för bokföringsenheterna också för statliga fonder som står utanför budgeten, om inget annat nämns.

Affärsbokföringens konton

Affärsbokföringens kontoplan har indelats i grupper enligt avkastnings- och kostnadskalkylen och balansräkningen. Kontoplanen är en detaljerad förteckning, inklusive innehållsbeskrivningar, över de konton som under redovisningsperioden används i bokföringen. Affärsbokföringens kontoplan publiceras på Statskontorets webbplats. Ändringarna i konto-planen beskrivs i bilagan till denna föreskrift.

Affärsbokföringens konton är femsiffriga och tilläggsindelningarna av affärsbokföringens konton som används i Kieku-systemet är åttasiffriga. Bokföringsenheterna inkluderar endast de konton och tilläggsindelning-ar som de behöver i sin bokföring. De tresiffriga nivåerna är kontoslag, de tvåsiffriga kontogrupper och de ensiffriga kontoklasser.

Tillämpningsområde för affärsbokföringens kontoplan

Varje registrering i statens bokföring görs alltid på två konton i affärsbokföringen, så att debetinföringarna för registreringen är lika stora som kreditinföringarna.

Samtliga utgifter, intäkter och finansieringstransaktioner registreras på kontona för avkastnings- och kostnadskalkylen samt på balansräkningskontona.

I affärsbokföringen behandlas samtliga poster enligt bruttoprincipen. Detta är förfarandet också då motsvarande anslag har budgeterats enligt nettogrunder. Detta innebär att intäkterna inte dras av från kostnaderna och att kostnaderna inte dras av från intäkterna.

I gruppen för tekniska konton (kontoslagen 990–994) i affärsbokföringen regi-streras bokföringstransaktioner som inte är affärstransaktioner, men dock budgettransaktioner. Kontogruppen med tekniska konton kan man, om Statskontoret så beslutar, använda för systemtekniska eller andra motsvarande behov. Registreringar på de tekniska kontona görs alltid i form av en lika stor kontoföring på debet- och på kreditsidan.

Kontona i kontoslag 995 är tekniska konton som används för eliminering av interna poster i centralbokföringssystemet.

Partnerkoder och affärsbokföringens konto för interna poster

Effekterna av bokföringstransaktioner (inom budgeten) mellan ämbetsverk och inrättningar på intäkts- och utgiftskalkylerna samt balansräkningen i statens bokslut elimineras genom nya bokföringskonton avsedda endast för registrering av interna poster samt kombinationer av partnerkoder som används i sam-band med registrering av interna poster.

Partnerkoder används som identifierare för avkastnings-, kostnads-, fordrings- och skuldtransaktioner mellan ämbetsverk och inrättningar. Partnerkoder an-vänds för registreringar vars poster elimineras endast i bokslutet. De poster som elimineras har tilläggsindelningar för interna poster för affärsbokföringens konton eller blandade konton, som listas i en bilaga till denna föreskrift. Partnerkoder anges för alla transaktioner som registreras på interna konton samt alla interna transaktioner som registreras på blandade konton. För andra än interna transaktioner på blandade konton får partnerkoder inte användas.

Som partnerkod används ett nummer med den tresiffriga koden för bokförings-enheten eller den statliga fonden utanför budgeten, följd av ’0’ (noll). Partner-koderna finns i det meddelande om statens bokföringsenheter, ämbetsverk och inrättningar samt statliga fonder utanför budgeten som publicerats av Statskontoret.

Principen om dubbelbokföring i budgetbokföringen

T-konton är vissa affärsbokföringens balanskonton som samtidigt är budgetbokföringens konton och med hjälp av vilka principen om dubbelbokföringen kan utföras i budgetbokföringen.

För säkerställande av att budgetbokföringen är fullständig och tillförlitlig skall man månatligen och i samband med bokslutet uppgöra en avstämningskalkyl över förhållandet mellan affärsbokföringen och budgetbokföringen i enlighet med 42 e § i förordningen om statsbudgeten. Grundtanken med avstämningskalkylen är att budgetbokföringen granskas som dubbelbokföring. I detta sammanhang menas med dubbel bokföring att motbokningen till en utgift eller inkomst i budgetbokföringen finns på särskilt definierade affärsbokföringens balanskonton. Dessa särskilt definierade balanskonton kallas för T-konton. T-konton är bl.a. konton i betalningsrörelsen, leverantörsskulder, försäljningsfordringar och en del av andra övriga kortfristiga fordringar och skulder samt resultatregleringskonton. Den motbokningen som bokförs på T-konton görs alltid

- antingen till en sådan kontokombination, som innehåller ett budgetbokföringskonto och ett affärsbokföringskonto, som inte är ett T-konto

- eller ett annat T-konto.

I föreskriften om affärsbokföringens konton har T-konton utmärkts med identifikationen (T) i sammanhang av namnet.

Budgetbokföringens konton

Budgetbokföringens konton består av budgetkonton, konton för överförda an-slag, konton för transaktioner som väntar på registrering på budgetkontot eller kontot för överförda anslag, budgetkontot för extern finansiering och budget-bokföringens felkonton.

Budgetkonton

Utifrån den kontofördelningen som ministerierna bekräftat sammanställer Statskontoret en kontofördelning i Statens budget med de budgetkonton som används under innevarande budgetår. Kontofördelningen publiceras på Stats-kontorets webbplats.

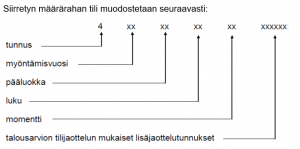

Konton för överförda anslag

Kontot för överförda anslag är 9–15-siffrigt. Efter det år då anslaget har beviljats bildas kontot från budgetkontot på följande sätt: Koden 4 och de två sista siffrorna i årtalet för beviljandet av anslaget förs in framför budgetkontot.

Kontot för överförda anslag bildas på följande sätt:

Överförda anslag ska följas upp minst enligt precisionen i budgetens kontoindelning. I anslutning till bokslutet överförs ett reservationsanslag genom att registrera det belopp av reservationsanslaget som ska överföras på debetsidan i utgiftsstatkontot och på kreditsidan i kontot för överförda anslag. Saldona på kontona för överförda anslag överförs som ingående saldon till följande år.

Budgetbokföringskonton som Statskontoret föreskriver

Konton för transaktioner som väntar på registrering på budgetkontot eller kontot för överförda anslag används när intäkter och kostnader som hör till budgeten inte genast kan registreras på det slutliga kontot för budgetens kontoindelning eller på kontot för överförda anslag. Kontot för extern finansiering i budgeten används i anslutning till intäkter och kostnader som inte ingår eller som inte heller ska ingå i budgeten. Ovan nämnda konton och

budgetbokföringens fel-konton publiceras på Statskontorets webbplats. Grunderna för kontona besk-rivs i bilagan till denna föreskrift.

Kontona för transaktioner som väntar på registrering på budgetkontot eller på kontot för överförda anslag, kontot för extern finansiering i budgeten och fel-kontona i budgetbokföringen är tresiffriga konton. I sin bokföring inkluderar bok-föringsenheterna enbart de konton som de behöver.

Om de konton för transaktioner som väntar på registrering på budgetkontot el-ler kontot för överförda anslag samt kontot för extern finansiering i budgeten sammanställs i anslutning till bokslutet specifikationer som svarar mot balans-räkningsspecifikationerna.

Ikraftträdande Denna föreskrift träder i kraft 1.1.2021. Genom denna föreskrift upphävs föreskriften av 2 juni 2020 Bokföringens konton (VK/571/00.00.01.06.00/2020).

Ytterligare information Statskontoret lämnar närmare information om frågor i anslutning till denna föreskrift, tfn 0295 50 2000 eller per e-post på adressen ho.laskentatoimi (at) valtiokonttori.fi.

Biträdande direktör Tanja Wistbacka

Ekonomiförvaltningsspecialist Anna-Kaisa Kylämaa

Bilaga: En beskrivning av de ändringar som gjorts i affärsbokföringens kontoplan, till äggsindelningar som används i Kieku-systemet och förteckningen över bud-getbokföringskonton som Statskontoret föreskriver

För kännedom: Statens revisionsverk

Palkeet/upprätthållande av kontouppgifter för bokföringen

En beskrivning av de ändringar som gjorts i affärsbokföringens kontoplan, tilläggsindelningarna som används i datasystemet Kieku och förteckningen över budgetbokföringskonton som Statskontoret föreskriver

Affärsbokföringens kontoplan och tilläggsindelningarna som används i datasystemet Kieku

Kontoplanen för affärsbokföringen samt de tilläggsindelningar som används i affärsbokföringens konton i datasystemet Kieku publiceras på Statskontorets webbplats. Statskontoret har i dag beslutat att följande förändringar görs i kontoplanerna enligt de kontoföreskrift som getts 2.6.2020 (VK/571/00.00.01.06.00/2020).

följande konton läggs till

Konton för koordinering av samfinansierade projektmedel:

26230 Medel som koordineras i ett samfinansierat projekt (T)

Motivering: Tidigare har man använt konto 26220 för bokföring av medel som koordineras i ett samfinansierat projekt. Det nya kontot 26230 används i fortsättningen för bokföring av medel som koordineras i ett samfinansierat projekt. Det kan uppstå behov av bokföring hos koordinatorn t.ex. när en finansiär, efter att ha fattat beslut om utbetalning, betalar medel utan faktura.

17430 Fordringar som anknyts till medel som koordineras i ett samfinansierat projekt (T)

Motivering: Tidigare har man använt konto 26220 för bokföring av medel som koordineras i ett samfinansierat projekt. Det nya kontot 17430 används i fortsättningen för bokföring av fordringar i samband med samfinansierade projektmedel. Koordinatorn kan behöva bokföra på kontot t.ex. när koordinatorn av finansiären fakturerar sin egen andel utöver de andelar som hör till organisationer som ska samordnas.

41028 Olycksfallsersättningar som erhållits från Statskontoret

följande kontons beskrivningar ändras (den gamla beskrivningen har markerats med kursiv och den nya beskrivningen med normal font)

Övriga kortfristiga fordringar och skulder; från kontona

17490 Övriga kortfristiga fordringar (T)

17498 Övriga kortfristiga fordringar, interna (T)

26290 Övriga kortfristiga skulder (T) och

26298 Övriga kortfristiga skulder, interna (T)

avlägsnas orden ”extern” eller ”intern” för tydlighets skull, med hänvisning till antingen ett externt eller ett internt samfinansierat projekt. Till exempel interna fordrings- /skuldkonton används för bokföring av fordringar/skulder vid fakturering mellan samordnarmyndigheten och det verkställande ämbetsverket, oberoende av om projektfinansieringen ingår i budgeten eller inte. Till exempel konto

17490 Övriga kortfristiga fordringar (T)

På detta konto ingår sådana vederlagsfria fordringar som inte kan klassificeras till något annat konto av detta kontoslag, och som är fordringar gentemot andra än statliga ämbetsverk och inrättningar samt statliga fonder utanför budgeten. På kontot ingår exempelvis utgifter som inte hör till budgetekonomin och som betalats ur statens medel och återkrävs. På detta konto ingår också nettobeloppet för lön eller andra utbetalningar som betalats utan grund och ska återkrävas från löntagare. På kontot ingår även fordringar som hänför sig till extern samfinansierad verksamhet.

På detta konto ingår sådana vederlagsfria fordringar som inte kan klassificeras till något annat konto av detta kontoslag, och som är fordringar gentemot andra än statliga ämbetsverk och inrättningar samt statliga fonder utanför budgeten. På kontot ingår exempelvis utgifter som inte hör till budgetekonomin och som betalats ur statens medel och återkrävs. På detta konto ingår också nettobeloppet för lön eller andra utbetalningar som betalats utan grund och ska återkrävas från löntagare. På kontot ingår även fordringar som hänför sig till samfinansierad verksamhet.

26220 Finansiering utanför budgeten som uppföljs i balansräkningen (T)

På detta konto ingår medel, som erhållits utanför statsförvaltningen och inte är avsedda att användas för verkets egen verksamhet, och för vilkas mottagande bokföringsenheten har en laglig grund eller skyldighet. Dessa poster är inte statens inkomster eller utgifter.

Om medlen används för bokföringsenhetens verksamhet skall de antecknas i budgeten eller handläggas på kontot 26210.

Detta konto upptar också de medel, som det verk som fungerar i egenskap av koordinator för ett EU-(forsknings)projekt koordinerar. Ifall verket, som fungerar som koordinator, erhåller intäkter för eget bruk bokförs intäkterna på kontoklass 3 Intäkter av verksamhet.

På detta konto ingår medel, som erhållits utanför statsförvaltningen och inte är avsedda att användas för verkets egen verksamhet, och för vilkas mottagande bokföringsenheten har en laglig grund eller skyldighet. Dessa poster är inte statens inkomster eller utgifter.

Medel som koordineras i ett samfinansierat projekt behandlas på kontot 26230.

Fordringar, som anknyts till medel som koordineras i ett samfinansierat projekt behandlas på kontot 17430.

Om medlen används för bokföringsenhetens verksamhet skall de antecknas i budgeten eller handläggas på kontot 26210.

40070 Värme, elektricitet och vatten

På detta konto ingår anskaffning av värme och varmt vatten, värmematerial inklusive hjälpmedel och värmetillbehör, elektricitet och material för elanvändning som lampor och säkringar samt avgift för bruksvatten och som är köpta från andra än statens ämbetsverk, inrättningar eller statliga fonder utanför budgeten.

Avloppsvattenavgifterna bokförs under 434 Renhållnings- och tvättinrättningstjänster.

På detta konto ingår värme, värmekälla med hjälpkällor och värmeutrustning, el och vattenavgift inklusive avloppsvattenavgifter, som köps från andra än statliga ämbetsverk, inrättningar eller statliga fonder utanför budgeten.

41020 Olycksfallsersättningar som erhållits från Statskontoret

Kontot upptar ersättningar enligt sjukförsäkringslagen, lagen om olycksfallsförsäkring samt övriga motsvarande lagar som betalats en bokföringsenhet för arbetstagares löneutgifter.

På detta konto ingår ersättningar som betalats en bokföringsenhet för arbetstagares löneutgifter enligt sjukförsäkringslagen, lagen om olycksfallsförsäkring (privata försäkringsinrättningar) samt övriga motsvarande lagar.

43420 Tjänster för miljövård och -underhåll

På detta konto ingår inköp av tjänster för renhållning av miljön från andra än statliga ämbetsverk, inrättningar eller statliga fonder utanför budgeten. Sådana är exempelvis avgifter för avfallshantering och avloppsvatten samt tjänster för städning av gator, gårdar och vägar.

På detta konto ingår inköp av tjänster för renhållning av miljön från andra än statliga ämbetsverk, inrättningar eller statliga fonder utanför budgeten. Sådana är exempelvis avgifter för avfallshantering och tjänster för städning av gator, gårdar och vägar.

43428 Tjänster för miljövård och -underhåll, interna

På detta konto ingår inköp av tjänster för renhållning av miljön från statliga ämbetsverk, inrättningar eller statliga fonder utanför budgeten. Sådana är exempelvis avgifter för avfallshantering och avloppsvatten samt tjänster för städning av gator, gårdar och vägar.

På detta konto ingår inköp av tjänster för renhållning av miljön från statliga ämbetsverk, inrättningar eller statliga fonder utanför budgeten. Sådana är exempelvis avgifter för avfallshantering och tjänster för städning av gator, gårdar och vägar.

tilläggsindelningar adderas

Konton för koordinering av samfinansierade projektmedel:

26230000 Medel som koordineras i ett samfinansierat projekt (T)

Motivering: Tidigare har man använt konto 26220000 för bokföring av medel som koordineras i ett samfinansierat projekt. Det nya kontot 26230000 används i fortsättningen för bokföring av medel som koordineras i ett samfinansierat projekt. Det kan uppstå behov av bokföring hos koordinatorn t.ex. när en finansiär, efter att ha fattat beslut om utbetalning, betalar medel utan faktura.

17430000 Fordringar som anknyts till medel som koordineras i ett samfinansierat projekt (T)

Motivering: Tidigare har man använt konto 26220000 för bokföring av medel som koordineras i ett samfinansierat projekt. Det nya kontot 17430000 används i fortsättningen för bokföring av fordringar i samband med samfinansierade projektmedel. Koordinatorn kan behöva bokföra på kontot t.ex. när koordinatorn av finansiären fakturerar sin egen andel utöver de andelar som hör till organisationer som ska samordnas.

19980943 Utredningskonto för penningrörelse (T), USD Danske Bank

19980944 Utredningskonto för penningrörelse (T), GBP Danske Bank

19980945 Utredningskonto för penningrörelse (T), JPY Danske Bank

19980946 Utredningskonto för penningrörelse (T), CHF Danske Bank

19980947 Utredningskonto för penningrörelse (T), DKK Danske Bank

19980948 Utredningskonto för penningrörelse (T), CAD Danske Bank

19980949 Utredningskonto för penningrörelse (T), SEK Danske Bank

19980950 Utredningskonto för penningrörelse (T), NOK Danske Bank

19980959 Utredningskonto för penningrörelse (T), AUD Danske Bank

19980960 Utredningskonto för penningrörelse (T), CZK Danske Bank

19980961 Utredningskonto för penningrörelse (T), HUF Danske Bank

19980962 Utredningskonto för penningrörelse (T), PLN Danske Bank

26200943 Oklara poster (T), USD utredningskonto Danske Bank

26200944 Oklara poster (T), GBP utredningskonto Danske Bank

26200945 Oklara poster (T), JPY utredningskonto Danske Bank

26200946 Oklara poster (T), CHF utredningskonto Danske Bank

26200947 Oklara poster (T), DKK utredningskonto Danske Bank

26200948 Oklara poster (T), CAD utredningskonto Danske Bank

26200949 Oklara poster (T), SEK utredningskonto Danske Bank

26200950 Oklara poster (T), NOK utredningskonto Danske Bank

26200959 Oklara poster (T), AUD utredningskonto Danske Bank

26200960 Oklara poster (T), CZK utredningskonto Danske Bank

26200961 Oklara poster (T), HUF utredningskonto Danske Bank

26200962 Oklara poster (T), PLN utredningskonto Danske Bank

41028000 Olycksfallsersättningar som erhållits från Statskontoret

43250002 Inköp av ICT-tjänster, ska aktiveras, interna

43280002 Inköp av ekonomi- och personalförvaltningstjänster, ska aktiveras, interna

43928002 Sakkunnig- och utredningstjänster, ska aktiveras, interna

43928003 Expert- och underhållstjänster inom datateknik, ska aktiveras, interna

43998002 Övriga tjänster, ska aktiveras, interna

45898002 Övriga obligatoriska avgifter, ska aktiveras, interna

45998002 Övriga kostnader, ska aktiveras, interna

99900519 Resultatpremiereservering

99900811 Övervältrade avskrivningar 2

99900910 Övervältrade räntor 1

99900911 Övervältrade räntor 2

tilläggsindelningens beskrivning ändras (den gamla beskrivningen har markerats med kursiv och den nya beskrivningen med normal font)

Övriga kortfristiga fordringar och skulder; från kontona

17490000 Övriga kortfristiga fordringar (T)

17490100 Övriga kortsiktiga intäkter (T), Kieku-reskontra

17498000 Övriga kortfristiga fordringar, interna (T)

17498100 Övriga kortsiktiga intäkter (T), Kieku-reskontra, interna

26290000 Övriga kortfristiga skulder (T)

26290100 Övriga kortsiktiga skulder (T), Kieku-reskontra

26298000 Övriga kortfristiga skulder, interna (T)

26298100 Övriga kortvariga lån, Kieku-reskontra, interna (T)

avlägsnas orden ”extern” eller ”intern” för tydlighets skull, med hänvisning till antingen ett externt eller ett internt samfinansierat projekt. Till exempel interna fordrings- /skuldkonton används för bokföring av fordringar/skulder vid fakturering mellan samordnarmyndigheten och det verkställande ämbetsverket, oberoende av om projektfinansieringen ingår i budgeten eller inte. Till exempel konto

17490000 Övriga kortfristiga fordringar (T)

På detta konto ingår sådana vederlagsfria fordringar som inte kan klassificeras till något annat konto av detta kontoslag, och som är fordringar gentemot andra än statliga ämbetsverk och inrättningar samt statliga fonder utanför budgeten. På kontot ingår exempelvis utgifter som inte hör till budgetekonomin och som betalats ur statens medel och återkrävs. På detta konto ingår också nettobeloppet för lön eller andra utbetalningar som betalats utan grund och ska återkrävas från löntagare. På kontot ingår även fordringar som hänför sig till extern samfinansierad verksamhet.

På detta konto ingår sådana vederlagsfria fordringar som inte kan klassificeras till något annat konto av detta kontoslag, och som är fordringar gentemot andra än statliga ämbetsverk och inrättningar samt statliga fonder utanför budgeten. På kontot ingår exempelvis utgifter som inte hör till budgetekonomin och som betalats ur statens medel och återkrävs. På detta konto ingår också nettobeloppet för lön eller andra utbetalningar som betalats utan grund och ska återkrävas från löntagare. På kontot ingår även fordringar som hänför sig till samfinansierad verksamhet.

26220000 Finansiering utanför budgeten som uppföljs i balansräkningen (T)

På detta konto ingår medel, som erhållits utanför statsförvaltningen och inte är avsedda att användas för verkets egen verksamhet, och för vilkas mottagande bokföringsenheten har en laglig grund eller skyldighet. Dessa poster är inte statens inkomster eller utgifter.

Om medlen används för bokföringsenhetens verksamhet skall de antecknas i budgeten eller handläggas på kontot 26210000.

Detta konto upptar också de medel, som det verk som fungerar i egenskap av koordinator för ett EU-(forsknings)projekt koordinerar. Ifall verket, som fungerar som koordinator, erhåller intäkter för eget bruk bokförs intäkterna på kontoklass 3 Intäkter av verksamhet.

På detta konto ingår medel, som erhållits utanför statsförvaltningen och inte är avsedda att användas för verkets egen verksamhet, och för vilkas mottagande bokföringsenheten har en laglig grund eller skyldighet. Dessa poster är inte statens inkomster eller utgifter.

Medel som koordineras i ett samfinansierat projekt behandlas på kontot 26230000.

Fordringar, som anknyts till medel som koordineras i ett samfinansierat projekt behandlas på kontot 17430000.

Om medlen används för bokföringsenhetens verksamhet skall de antecknas i budgeten eller handläggas på kontot 26210000.

På detta konto ingår elektricitet och material för elanvändning som lampor och säkringar från andra än statens ämbetsverk, inrättningar eller statliga fonder utanför budgeten.

På detta konto ingår elektricitet från andra än statens ämbetsverk, inrättningar eller statliga fonder utanför budgeten.

Om det är svårt eller omöjligt att skilja mellan värme och el (till exempel på grund av eluppvärmning av fastigheter) kan verket registrera värme- och elförbrukningen i sin helhet på konto 40070200 Elektricitet.

På detta konto ingår anskaffning av varmt vatten samt avgift för bruksvatten från andra än statens ämbetsverk, inrättningar eller statliga fonder utanför budgeten.

Avloppsvattenavgifterna bokförs under 434 Renhållnings- och tvättinrättningstjänster.

På detta konto ingår anskaffning av varmt vatten samt avgift för bruksvatten från andra än statens ämbetsverk, inrättningar eller statliga fonder utanför budgeten.

41020000 Olycksfallsersättningar som erhållits från Statskontoret

Kontot upptar ersättningar enligt sjukförsäkringslagen, lagen om olycksfallsförsäkring samt övriga motsvarande lagar som betalats en bokföringsenhet för arbetstagares löneutgifter.

På detta konto ingår ersättningar som betalats en bokföringsenhet för arbetstagares löneutgifter enligt sjukförsäkringslagen, lagen om olycksfallsförsäkring (privata försäkringsinrättningar) samt övriga motsvarande lagar.

43420000 Tjänster för miljövård och -underhåll

På detta konto ingår inköp av tjänster för renhållning av miljön från andra än statliga ämbetsverk, inrättningar eller statliga fonder utanför budgeten. Sådana är exempelvis avgifter för avfallshantering och avloppsvatten samt tjänster för städning av gator, gårdar och vägar.

På detta konto ingår inköp av tjänster för renhållning av miljön från andra än statliga ämbetsverk, inrättningar eller statliga fonder utanför budgeten. Sådana är exempelvis avgifter för avfallshantering och tjänster för städning av gator, gårdar och vägar.

43428000 Tjänster för miljövård och -underhåll, interna

På detta konto ingår inköp av tjänster för renhållning av miljön från statliga ämbetsverk, inrättningar eller statliga fonder utanför budgeten. Sådana är exempelvis avgifter för avfallshantering och avloppsvatten samt tjänster för städning av gator, gårdar och vägar.

På detta konto ingår inköp av tjänster för renhållning av miljön från statliga ämbetsverk, inrättningar eller statliga fonder utanför budgeten. Sådana är exempelvis avgifter för avfallshantering och tjänster för städning av gator, gårdar och vägar.

43928001 Expert- och underhållstjänster inom datateknik, interna

På detta konto ingår expert- och underhållstjänster inom datateknik som köpts från statens ämbetsverk, inrättningar eller statliga fonder utanför budgeten. På detta konto bokförs också tilläggsarbeten i fråga om program som skräddarsytts för uppdragsgivaren i sådana fall då anskaffningspriset inte aktiveras. I fall att anskaffningspriset aktiveras bokförs det på kontot 11400000 Självtillverkade och på beställning tillverkade datasystem. Kostnadsersättningar som betalats åt statens ämbetsverk, inrättningar, och statliga fonder utanför budgeten som fungerar som servicecentraler bokförs på kontot 43250000 Inköp av ICT-tjänster, interna eller kontot 43280000 Inköp av ekonomi- och personalförvaltningstjänster, interna.

På detta konto ingår expert- och underhållstjänster inom datateknik som köpts från statens ämbetsverk, inrättningar eller statliga fonder utanför budgeten. På detta konto bokförs också tilläggsarbeten i fråga om program som skräddarsytts för uppdragsgivaren i sådana fall då anskaffningspriset inte aktiveras. Kostnadsersättningar som betalats åt statens ämbetsverk, inrättningar, och statliga fonder utanför budgeten som fungerar som servicecentraler bokförs på kontot 43250000 Inköp av ICT-tjänster, interna eller kontot 43280000 Inköp av ekonomi- och personalförvaltningstjänster, interna.

Förklaringarna till kontona 99900500–99900511 har kompletterats med ett omnämnande om att ändringen av semesterlöneskulden och funktionen “Ej tilldelat arbete” har beaktats. Dessutom har förklaringarna till ABF-kontona för interna övervältringar i kontoklass 999 förenhetligats och preciserats.

tilläggsindelningar som tas bort

19210310 Övriga transaktionskonton för utgifter (T), SHB

19210330 Övriga transaktionskonton för utgifter (T), SEB

19210360 Övriga transaktionskonton för utgifter (T), S-Bank

19210370 Övriga transaktionskonton för utgifter (T), DNB NOR

19210380 Övriga transaktionskonton för utgifter (T), Swed Bank

19210390 Övriga transaktionskonton för utgifter (T), S-pankki

19210400 Övriga transaktionskonton för utgifter (T), Aktia

19410310 Statens allmänna transaktionskonton för utgifter (T), SHB

19410400 Statens allmänna transaktionskonton för utgifter (T), Aktia

39820005 Övriga pensionsintäkter från arbetstagare

40070001 Värme, elektricitet och vatten

41000401 Utbytesledighet för personal i tjänsteförhållanden

41010401 Utbytesledighet för personal i arbetsförhållanden

Budgetbokföringskonton som Statskontoret föreskriver

En förteckning över budgetbokföringskonton som Statskontoret föreskriver publiceras på Statskontorets webbplats. Statskontoret har idag beslutat att följande förändringar görs i kontoplanen enligt de kontoföreskrift som getts 2.6.2020 (VK/571/00.00.01.06.00/2020):

följande kontons beskrivningar ändras (den gamla beskrivningen har markerats med kursiv och den nya beskrivningen med normal font)

600 Budgetinkomster som skall bokföras på budgetkontot

Budgetinkomsterna bokförs på detta konto i budgetbokföringen när ämbetsverket tar ut inkomster för egna prestationer men det slutliga specifikationskontot eller kontot för reserverade anslag i budgeten ännu är oklart när transaktionen registreras. Budgetinkomsterna överförs från detta konto till det slutliga budgetbokföringskontot så fort som möjligt och sen-ast vid bokslutet.

Kontot krediteras med de budgetinkomster som väntar på att överföras till budgetkontot. Kontot debiteras med beloppet av överföringen till budgetkontot.

Budgetinkomsterna bokförs i budgetbokföringen på detta konto när man ännu inte känner till det slutliga kontot i budgetkontoindelningen eller kontot för överförda anslag. Budgetinkomsterna överförs från detta konto till det slutliga kontot i budgetbokföringen så snart det är känt, senast i bokslutet. I bokslutet får kontot inte ha sådana inkomster som hör till budgeten för det finansår som ska avslutas.

Kontot används till exempel när ett anslag eller en inkomstbudget införs i en tilläggsbudget som ännu inte har trätt i kraft. Kontot kan också användas när ett ämbetsverk eller en inrättning återkräver överbetalda budgetutgifter, men momentet i fråga är avgiftsbaserat eller baserat på utbetalningsbeslut, och tillåter därmed inte faktureringsbaserad bokföring.

Kontot krediteras med budgetinkomsterna som väntar på överföring till budgetkontot. Kontot debiteras med överföringen till budgetkontot.

610 Budgetinkomster som skall överföras till en annan bokföringsenhet

Budgetinkomsterna bokförs på detta konto i budgetbokföringen när ämbetsverket tar ut inkomster för prestationer som inte är ämbetsverkets egna prestationer för ett annat ämbetsverks räkning. Härvid använder ämbetsverket inte inkomstkonton i affärsbokföringen. Budgetinkomsterna överförs från detta konto till det andra ämbetsverket tidvis och senast vid bokslutet.

Kontot krediteras med inkomster som tas ut för det andra ämbetsverkets räkning. Kontot debiteras med beloppet av överföringen till ett annat ämbetsverk. Det ämbetsverk som tar emot inkomsterna bokför dem på det slutliga kontot i budgetbokföringen och på respektive inkomstkonto i affärsbokföringen.

I budgetbokföringen bokförs budgetinkomsterna på detta konto när ett ämbetsverk på ett annat ämbetsverks vägnar tar ut inkomster för prestationer som inte är ämbetsverkets egna. Då använder ämbetsverket inte heller inkomstkonton i affärsbokföringen, utan inkomsterna bokförs i allmänhet på balanskonto 25830 Inkomster som skall överföras vidare till en annan bokföringsenhet. Budgetinkomsterna överförs från detta konto till ett annat ämbetsverk tidvis, senast i bokslutet. Kontot får inte ha något saldo i bokslutet.

Kontot krediteras med inkomsterna som tagits ut på det andra ämbetsverks vägnar. Kontot debiteras med överföringen av inkomsterna till det andra ämbetsverket. Det ämbetsverk som tar emot inkomsterna bokför dem på det slutliga budgetbokföringskontot och i affärsbokföringen på respektive inkomstkonto.

620 Budgetutgifter som väntar på att registreras på budgetkontot

Budgetutgifterna bokförs på detta konto i budgetbokföringen när ämbetsverket betalar utgifter för produktion av egna prestationer men det slutliga specifikationskontot eller kontot för reserverade anslag i budgeten vid registreringen av transaktionen fortfarande är oklart. Budgetutgifterna överförs från detta konto till det slutliga budgetbokföringskontot så fort som möjligt och senast vid bokslutet.

Kontot debiteras med de budgetutgifter som väntar på att överföras till budgetkontot. Kontot krediteras med beloppet av överföringen till budgetkontot.

Budgetutgifterna bokförs i budgetbokföringen på detta konto när ett ämbetsverk betalar utgifter, men när man vid tidpunkten för transaktionen ännu inte vet det slutliga kontot i budgetkontoindelningen eller kontot för överförda anslag. Kontot används till exempel när ett anslag ska tillföras en tilläggsbudget som ännu inte har trätt i kraft. Budgetutgifterna överförs från detta konto till det slutliga kontot i budgetbokföringen så snart det är känt, senast i bokslutet. I bokslutet får kontot inte ha sådana utgifter som hör till budgeten för det finansår som ska avslutas.

Kontot debiteras med budgetutgifterna som väntar på överföring till budgetkontot. Kontot krediteras med överföringen av utgifterna till budgetkontot.

630 Budgetutgifter som skall överföras till en annan bokföringsenhet

Kontot används när ämbetsverket betalar utgifter som uppstått vid produktion av antingen egna eller ett annat ämbetsverks prestationer, men ämbetsverket har inte rätt att kontera det konto i budgetbokföringen till vilket utgifterna budgeterats. Ämbetsverket har således bruksrätt men inte konteringsrätt i budgetkontoindelningen för anslag som beviljats till en annan bokföringsenhet. Ämbetsverket skall följa med användningen av anslaget på detta konto i budgetbokföringen. Ämbetsverket överför tidvis budgetutgifterna från detta konto till det andra ämbetsverket genom att fakturera ämbetsverket som beviljat bruksrätten till anslaget.

Kontot debiteras med de budgetutgifter som väntar på att överföras till ett annat ämbetsverk. Kontot krediteras med beloppet av överföringen till det andra ämbetsverket. Det ämbetsverk, som beviljat bruksrätten till anslaget bokför, efter att ha erhållit fakturan, transaktionen på det slutliga kontot i budgetbokföringen.

Bokföringen i affärsbokföringen påverkas av vilket ämbetsverks prestationer det är fråga om:

1. Om prestationerna är ämbetsverkets egna prestationer, använder ämbetsverket respektive utgiftskonton i affärsbokföringen. Det ämbetsverk som beviljat bruksrätten till anslaget bokför, efter att ha erhållit fakturan, transaktionen på kontot för interna kostnader i affärsbokföringen.

2. Om prestationerna är ett annat ämbetsverks prestationer, använder ämbetsverket kontot för överföring av utgifter till en annan bokföringsenhet i affärsbokföringen. Det ämbetsverk som beviljat bruksrätten till anslaget bokför efter att det erhållit fakturan, transaktionen på respektive utgiftskonto i affärsbokföringen om vilket det har upp-gifter från det fakturerande ämbetsverket, dvs. användaren av anslaget.

Kontot används när ämbetsverket betalar utgifter som uppstått vid produktion av antingen egna eller ett annat ämbetsverks prestationer, men ämbetsverket har inte rätt att kontera det konto i budgetbokföringen till vilket utgifterna budgeterats. Ämbetsverket har således bruksrätt men inte konteringsrätt i budgetkontoindelningen för anslag som beviljats till en annan bokföringsenhet. Ämbetsverket skall följa med användningen av anslaget på detta konto i budgetbokföringen. Ämbetsverket överför tidvis budgetutgifterna från detta konto till det andra ämbetsverket genom att fakturera ämbetsverket som beviljat bruksrätten till anslaget. Kontot får inte ha något saldo i bokslutet.

Kontot debiteras med de budgetutgifter som väntar på att överföras till ett annat ämbetsverk. Kontot krediteras med beloppet av överföringen till det andra ämbetsverket. Det ämbetsverk, som beviljat bruksrätten till anslaget bokför, efter att ha erhållit fakturan, transaktionen på det slutliga kontot i budgetbokföringen.

Konteringen i affärsbokföringen påverkas av vilket ämbetsverks prestationer det är fråga om:

1. Om prestationerna är ämbetsverkets egna prestationer och ämbetsverket använder respektive utgiftskonton i affärsbokföringen, och fakturerar kostnadsersättningar i anslutning till dessa utgifter, används ABF-kontot 39670 Kostnadsersättningar för samarbete, erhållna, interna. Det ämbetsverk som beviljat nyttjanderätten till anslaget bokför, efter att ha fått fakturan, transaktionen på kontot 43968 Kostnadsersättningar för samarbete, interna.

1. Om prestationerna är ett annat ämbetsverks prestationer, använder ämbetsverket i affärsbokföringen ABF-kontot 19920 Utgifter som överförs till en annan bokföringsenhet både vid bokföringen av utgifter och vid faktureringen. Det ämbetsverk som beviljat nyttjanderätten till anslaget bokför, efter att ha fått fakturan, transaktionen på det behöriga utgiftskontot i affärsbokföringen, vars uppgifter det fått av det ämbetsverk som fakturerar, dvs. den som använder anslaget.

670 Finansiering utom budgeten och därmed finansierade utgifter

Kontot används i samband med inkomster och utgifter för sådan verksamhet som ämbetsverkets ansvarar för, som inte ingår och inte skall ingå i budgeten.

Detta konto krediteras i budgetbokföringen med tillförda externa medel. Kontot debiteras med använda externa medel under räkenskapsperioden.

I samband med bokslutet överförs saldot på kontot till följande räkenskapsperiod.

Kontot används i samband med inkomster och utgifter för sådan verksamhet som ämbetsverkets ansvarar för, som inte ingår och inte skall ingå i budgeten.

Detta konto krediteras i budgetbokföringen med tillförda externa medel. Kontot debiteras med använda externa medel under räkenskapsperioden. I förfaranden som man kommit överens om separat mellan budgetekonomin och fondekonomin kan utgiften bokföras på detta konto innan den motsvarande inkomsten erhålls.

I samband med bokslutet överförs saldot på kontot till följande räkenskapsperiod.