Kirjanpitoyksiköt, talousarvion ulkopuolella olevat valtion rahastot ja Valtion talous- ja henkilöstöhallinnon palvelukeskus

Kirjanpidon tilit

Valtion talousarviosta annetun asetuksen (1243/1992) 42 b §:n 4 momentin (muutettu 600/1997) mukaan Valtiokonttori antaa tarkemmat määräykset tilijärjestelmästä ja tililuetteloista. Valtiokonttori on tänään päättänyt antaa määräyksen

- liikekirjanpidon tilikartasta,

- Kieku-tietojärjestelmässä käytettävistä liikekirjanpidon tilien lisäjaotteluista

- siirrettyjen määrärahojen tilien muodostamisesta,

- talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tileistä,

- talousarvion ulkopuolisen rahoituksen tilistä ja

- talousarviokirjanpidon virhetileistä.

Kirjanpitoyksikön kirjanpito on hoidettava siten, että keskuskirjanpidossa tilitiedot voidaan käsitellä tämän määräyksen mukaisilla viisimerkkisillä tileillä. Tämä vaatimus täyttyy käytettäessä Kieku-tietojärjestelmässä käytettäviä liikekirjanpidon tilien kahdeksanmerkkisiä lisäjaotteluita, jotka on kytketty tämän määräyksen mukaisiin tileihin. Kirjanpitoyksikön päivä- ja pääkirjoissa on oltava tämän määräyksen mukaiset viisimerkkiset tilit tai niitä vastaavat kahdeksanmerkkiset lisäjaotellut tilit. Kirjanpitoyksikön pääkirjassa on oltava tämän määräyksen mukaisten viisimerkkisten tilien summatasot.

Mitä tässä määräyksessä sanotaan liikekirjanpidon tileistä, koskee kirjanpitoyksiköiden lisäksi talousarvion ulkopuolella olevia valtion rahastoja, jollei toisin ole mainittu.

Liikekirjanpidon tilit

Liikekirjanpidon tilikartta on järjestetty tuotto- ja kululaskelman ja taseen mukaisiin ryhmiin. Tilikartta on yksityiskohtainen luettelo tilikauden aikana kirjanpidossa käytettävistä tileistä sisältökuvauksineen. Liikekirjanpidon tilikartta julkaistaan Valtiokonttorin kotisivuilla. Tilikartan muutoksista kerrotaan tämän määräyksen liitteessä.

Liikekirjanpidon tilit ovat viisimerkkisiä ja Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut ovat kahdeksanmerkkisiä. Kirjanpitoyksiköt sisällyttävät kirjanpitoonsa vain tarvitsemansa tilit ja lisäjaottelut. Kolmimerkkiset tasot ovat tililajeja, kaksimerkkiset tiliryhmiä ja yksimerkkiset tililuokkia.

Liikekirjanpidon tilikartan soveltamisala

Jokainen kirjaus valtion kirjanpidossa tehdään aina vähintään kahdelle liikekirjanpidon tilille siten, että kirjausten debetviennit ovat yhtä suuret kuin kreditviennit.

Tuotto- ja kululaskelman tileille sekä tasetileille kirjataan kaikki menot, tulot ja rahoitustapahtumat.

Liikekirjanpidossa kaikki erät käsitellään bruttoperiaatteen mukaan. Näin menetellään silloinkin, kun vastaavat määrärahat on budjetoitu nettoperusteisesti. Tämä tarkoittaa sitä, että tuloja ei vähennetä menoista eikä menoja tuloista.

Liikekirjanpidon teknisten tilien ryhmään (tililajit 990-994) kirjataan sellaiset kirjanpitotapahtumat, jotka eivät ole liiketapahtumia, mutta ovat talousarviotapahtumia. Teknisten tilien ryhmää voidaan Valtiokonttorin päätöksellä käyttää myös esim. järjestelmäteknisiin tai muihin vastaaviin tarpeisiin. Tekniselle tilille tehdään kirjaukset aina yhtä suurena debet- ja kreditvientinä.

Tililajin 995 tilit ovat keskuskirjanpitojärjestelmässä sisäisten erien eliminoinnissa käytettäviä teknisiä tilejä.

Kumppanikoodi ja sisäisten erien kirjauksiin tarkoitetut liikekirjanpidon tilit

Virastojen ja laitosten välisten (talousarviotalouden sisäisten) kirjanpitotapahtumien vaikutukset valtion tilinpäätöksen tuotto- ja kululaskelmaan ja taseeseen eliminoidaan sisäisten erien kirjaukseen tarkoitettujen liikekirjanpidon tilien sekä sisäisten erien kirjausten yhteydessä käytettävän kumppanikoodin yhdistelmän avulla.

Virastojen ja laitosten välisten tuotto-, kulu-, saatava- ja velkatapahtumien tunnisteena käytetään kumppanikoodia. Kumppanikoodi merkitään kirjauksille, joilla olevat erät eliminoidaan valtion tilinpäätöksessä. Eliminoitavat erät ovat liikekirjanpidon tilien sisäisiksi tai sekatileiksi luokitelluilla lisäjaotteluilla, jotka on lueteltu tämän määräyksen liitteessä. Kumppanikoodi merkitään kaikille sisäisille tileille kirjattaville tapahtumille sekä kaikille sekatileille kirjattaville sisäisille tapahtumille. Sekatileillä olevilla muilla kuin sisäisillä tapahtumilla ei saa käyttää kumppanikoodia.

Kumppanikoodina käytetään numerotunnusta, joka muodostuu kirjanpitoyksikön tai talousarvion ulkopuolella olevan valtion rahaston kolminumeroisesta tunnuksesta, jonka perään merkitään ’0’ (nolla). Kumppanikoodit ovat nähtävissä Valtiokonttorin julkaisemassa tiedotteessa Valtion kirjanpitoyksiköt, virastot ja laitokset sekä talousarvion ulkopuolella olevat valtion rahastot.

Talousarviokirjanpidon kahdenkertaisuus

T-tilejä ovat tietyt liikekirjanpidon tasetilit jotka samalla ovat talousarviokirjanpidon tasetilejä ja joiden avulla saadaan toteutettua talousarviokirjanpidon kahdenkertaisuus.

Talousarviosta annetun asetuksen 42 e §:n mukaisesti talousarviokirjanpidon täydellisyyden ja luotettavuuden varmistamiseksi on laadittava liikekirjanpidon ja talousarviokirjanpidon välinen täsmäytyslaskelma. Täsmäytyslaskelmassa perusajatuksena on tarkastella talousarviokirjanpitoa kahdenkertaisena kirjanpitona. Kahdenkertaisuus tarkoittaa tässä yhteydessä sitä, että talousarviokirjanpidon menon tai tulon vastakirjaus on erikseen määritellyillä liikekirjanpidon tasetileillä. Näitä erikseen määriteltyjä tasetilejä kutsutaan T-tileiksi. T-tilejä ovat mm. maksuliiketilit, ostovelat, myyntisaamiset ja osa muista lyhytaikaisista saamisista ja veloista sekä siirtosaamis- ja -velkatileistä. T-tileille kirjattaessa vastakirjaus tehdään aina

· joko sellaiselle tilikombinaatiolle, joka sisältää talousarviokirjanpidon tilin ja LKP-tilin, joka ei ole T-tili

· tai toiselle T-tilille.

Liikekirjanpidon tileistä annetussa määräyksessä T-tilien tunnisteena on nimen yhteydessä oleva tunnus (T).

Talousarviokirjanpidon tilit

Talousarviokirjanpidon tilit muodostuvat talousarviotileistä, siirrettyjen määrärahojen tileistä, talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tileistä, talousarvion ulkopuolisen rahoituksen tilistä ja talousarviokirjanpidon virhetileistä.

Talousarviotilit

Valtiokonttori kokoaa ministeriöiden vahvistamista tilijaotteluista Valtion talousarvion tilijaottelun, joka sisältää kyseisenä varainhoitovuonna käytössä olevat talousarviotilit. Tilijaottelu julkaistaan Valtiokonttorin kotisivuilla.

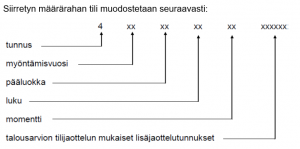

Siirrettyjen määrärahojen tilit

Siirretyn määrärahan tili on 9-15 numeron pituinen. Tili muodostetaan määrärahan myöntämisvuoden talousarviotilistä seuraavasti: Talousarviotilin eteen lisätään tunnus 4 ja määrärahan myöntämisvuoden vuosiluvun kaksi viimeistä numeroa.

Siirretyn määrärahan tili muodostetaan seuraavasti:

Siirrettyjä määrärahoja on seurattava vähintään talousarvion tilijaottelun tarkkuudella. Siirtomäärärahan siirto tehdään tilinpäätöksen yhteydessä kirjaamalla siirtomäärärahasta siirrettävä määrä menoarviotilin debetiin ja siirretyn määrärahan tilin kreditiin. Siirrettyjen määrärahojen tilien saldot siirtyvät seuraavalle vuodelle alkusaldoiksi.

Valtiokonttorin määräämät talousarviokirjanpidon tilit

Talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tilejä käytetään silloin, kun talousarvioon kuuluvia tuloja ja menoja ei heti voida kirjata lopulliselle talousarvion tilijaottelun tilille tai siirretyn määrärahan tilille. Talousarvion ulkopuolisen rahoituksen tiliä käytetään sellaisten tulojen ja menojen yhteydessä, jotka eivät sisälly ja joita ei pidäkään sisällyttää talousarvioon. Edellä mainitut tilit ja talousarviokirjanpidon virhetilit julkaistaan Valtiokonttorin kotisivuilla. Tilien perusteista kerrotaan tämän määräyksen liitteessä.

Talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tilit, talousarvion ulkopuolisen rahoituksen tili ja talousarviokirjanpidon virhetilit ovat kolmimerkkisiä tilejä. Kirjanpitoyksiköt sisällyttävät kirjanpitoonsa vain tarvitsemansa tilit.

Talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tileistä sekä talousarvion ulkopuolisen rahoituksen tilistä laaditaan tilinpäätöksen yhteydessä tase-erittelyjä vastaavat erittelyt.

Voimaantulo

Tämä määräys tulee voimaan 1.1.2021. Tällä määräyksellä kumotaan tilimääräys 2.6.2020 (VK/571/00.00.01.06.00/2020).

Lisätiedot

Lisätietoja tähän määräykseen liittyvistä asioista antaa Valtiokonttori, puh. 0295 50 2000, sähköpostit ho.laskentatoimi (at) valtiokonttori.fi.

Apulaisjohtaja Tanja Wistbacka

Taloushallintoasiantuntija Anna-Kaisa Kylämaa

Liite: Liikekirjanpidon tilikarttaan, Kieku-tietojärjestelmässä käytettäviin liikekirjanpidon tilien lisäjaotteluihin ja Valtiokonttorin määräämät talousarviokirjanpidon tilit -luetteloon tehdyt muutokset

Tiedoksi: Valtiontalouden tarkastusvirasto

Palkeet / kirjanpidon tilitietojen ylläpito

Liikekirjanpidon tilikarttaan, Kieku-tietojärjestelmässä käytettäviin liikekirjanpidon tilien lisäjaotteluihin ja Valtiokonttorin määräämät talousarviokirjanpidon tilit -luetteloon tehdyt muutokset

Liikekirjanpidon tilikartta ja Kieku-tietojärjestelmässä käytettävät lisäjaottelut

Liikekirjanpidon tilikartta sekä Kieku-tietojärjestelmässä käytettävät liikekirjanpidon tilien lisäjaottelut julkaistaan Valtiokonttorin kotisivuilla. Valtiokonttori on tänään päättänyt, että 2.6.2020 (VK/571/00.00.01.06.00/2020) annetun tilimääräyksen mukaisiin tilikarttoihin tehdään seuraavat muutokset:

lisätään tilit

Yhteisrahoitteisen hankkeen koordinoitaviin varoihin liittyvät tilit:

26230 Yhteisrahoitteisen hankkeen koordinoitavat varat (T)

Perustelu: Aiemmin yhteisrahoitteisten hankkeiden koordinoitaviin varoihin liittyviin kirjauksiin on käytetty tiliä 26220. Uutta tiliä 26230 käytetään jatkossa yhteisrahoitteisten hankkeiden koordinoitaviin varoihin liittyviin kirjauksiin. Tarve kirjauksille syntyy koordinaattorin kirjanpitoon esimerkiksi silloin, kun rahoittaja maksaa maksatuspäätöksen tehtyään ilman erillistä laskua.

17430 Yhteisrahoitteisen hankkeen koordinoitaviin varoihin liittyvät saamiset (T)

Perustelu: Aiemmin yhteisrahoitteisten hankkeiden koordinoitaviin varoihin liittyviin kirjauksiin on käytetty tiliä 26220. Uutta tiliä 17430 käytetään jatkossa yhteisrahoitteisten hankkeiden koordinoitaviin varoihin liittyvien saamisten kirjauksiin. Tarve kirjauksille syntyy koordinaattorin kirjanpitoon esimerkiksi silloin, kun koordinaattori laskuttaa rahoittajaa oman osuutensa lisäksi myös koordinoitavien organisaatioiden osuuden osalta.

41028 Valtiokonttorilta saadut tapaturmakorvaukset

muutetaan tilin selitettä (vanha selite on merkitty kursiivilla ja uusi selite normaalilla fontilla)

Muut lyhytaikaiset saamiset ja velat: tileistä

17490 Muut lyhytaikaiset saamiset (T),

17498 Muut lyhytaikaiset saamiset, sisäiset (T),

26290 Muut lyhytaikaiset velat (T) sekä

26298 Muut lyhytaikaiset velat, sisäiset (T)

on poistettu selvyyden vuoksi joko ulkoiseen tai sisäiseen yhteisrahoitteiseen hankkeeseen viittaava sana ”ulkoinen” tai ”sisäinen”. Esimerkiksi sisäisiä saamis-/velkatilejä käytetään koordinaattoriviraston ja toteuttajaviraston väliseen laskutukseen liittyvissä saamis-/velkakirjauksissa, riippumatta siitä, onko hankkeen rahoittaja talousarviotaloudesta vai talousarviotalouden ulkopuolelta. Esimerkiksi tili

17490 Muut lyhytaikaiset saamiset (T)

Tämä tili sisältää sellaiset vastikkeettomat saamiset, joita ei voi eritellä muille tämän tililajin tileille ja jotka ovat muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. Tili sisältää esimerkiksi valtion varoista maksetut, valtiolle kuulumattomat menot, jotka peritään takaisin. Tämä tili sisältää myös aiheettomasti maksetun, palkansaajalta takaisinperittävän palkan tai muun suorituksen nettomäärän. Tili sisältää myös ulkoiseen yhteisrahoitteiseen toimintaan liittyvät saamiset.

Tämä tili sisältää sellaiset vastikkeettomat saamiset, joita ei voi eritellä muille tämän tililajin tileille ja jotka ovat muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. Tili sisältää esimerkiksi valtion varoista maksetut, valtiolle kuulumattomat menot, jotka peritään takaisin. Tämä tili sisältää myös aiheettomasti maksetun, palkansaajalta takaisinperittävän palkan tai muun suorituksen nettomäärän. Tili sisältää myös yhteisrahoitteiseen toimintaan liittyvät saamiset.

26220 Taseessa seurattava talousarvion ulkopuolinen rahoitus (T)

Tämä tili sisältää valtionhallinnon ulkopuolisilta saadut varat, joita ei ole tarkoitus käyttää viraston omaan toimintaan ja joiden vastaanottamiseen kirjanpitoyksiköllä on laillinen peruste tai velvollisuus. Nämä erät eivät ole valtion tuloja tai menoja.

Jos varat käytetään viraston toimintaan, ne merkitään talousarvioon tai käsitellään tilillä 26210.

Tämä tili sisältää myös EU-(tutkimus)hankkeen koordinaattorina toimivan viraston koordinoitavat varat. Jos koordinaattorina toimiva virasto saa tuottoja omaan käyttöönsä, kirjataan tuotot tililuokkaan 3. Toiminnan tuotot.

Tämä tili sisältää valtionhallinnon ulkopuolisilta saadut varat, joita ei ole tarkoitus käyttää viraston omaan toimintaan ja joiden vastaanottamiseen kirjanpitoyksiköllä on laillinen peruste tai velvollisuus. Nämä erät eivät ole valtion tuloja tai menoja.

Yhteisrahoitteisen hankkeen koordinoitavat varat käsitellään tilillä 26230.

Yhteisrahoitteisen hankkeen koordinoitaviin varoihin liittyvät saamiset käsitellään tilillä 17430.

Jos varat käytetään viraston toimintaan, ne merkitään talousarvioon tai käsitellään tilillä 26210.

40070 Lämmitys, sähkö ja vesi

Tämä tili sisältää lämmön ja lämpimän veden hankinnan, lämmitysaineet apuaineineen ja lämmitystarvikkeet, sähkön ja sähkön käyttöön liittyvät tarvikkeet kuten lamput ja sulakkeet sekä käyttövesimaksun ja jotka ovat ostoja muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta.

Jätevesimaksut kirjataan lajiin 434 Puhtaanapito- ja pesulapalvelut.

Tämä tili sisältää lämmön, lämmitysaineet apuaineineen ja lämmitystarvikkeet, sähkön ja vesimaksun jätevesimaksuineen, jotka ovat ostoja muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta.

41020 Sairausvakuutus- yms. lakien mukaiset palautukset

Tämä tili sisältää sairausvakuutuslain, tapaturmavakuutuslain sekä muiden vastaavien lakien mukaiset, kirjanpitoyksikölle suoritetut työntekijöiden palkkamenojen korvaukset.

Tämä tili sisältää sairausvakuutuslain, tapaturmavakuutuslain (yksityiset vakuutuslaitokset) sekä muiden vastaavien lakien mukaiset, kirjanpitoyksikölle suoritetut työntekijöiden palkkamenojen korvaukset.

43420 Ympäristönhoito- ja ylläpitopalvelut

Tämä tili sisältää ympäristön puhtaanapitopalveluiden ostot muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. Näitä ovat esimerkiksi jätehuolto- ja jätevesimaksut sekä katujen, pihojen ja teiden siivouspalvelut.

Tämä tili sisältää ympäristön puhtaanapitopalveluiden ostot muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. Näitä ovat esimerkiksi jätehuoltomaksut sekä katujen, pihojen ja teiden siivouspalvelut.

43428 Ympäristönhoito- ja ylläpitopalvelut, sisäiset

Tämä tili sisältää ympäristön puhtaanapitopalveluiden ostot valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. Näitä ovat esimerkiksi jätehuolto- ja jätevesimaksut sekä katujen, pihojen ja teiden siivouspalvelut.

Tämä tili sisältää ympäristön puhtaanapitopalveluiden ostot valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. Näitä ovat esimerkiksi jätehuoltomaksut sekä katujen, pihojen ja teiden siivouspalvelut.

Yhteisrahoitteisen hankkeen koordinoitaviin varoihin liittyvät tilit:

26230000 Yhteisrahoitteisen hankkeen koordinoitavat varat (T)

Perustelu: Aiemmin yhteisrahoitteisten hankkeiden koordinoitaviin varoihin liittyviin kirjauksiin on käytetty tiliä 26220000. Uutta tiliä 26230000 käytetään jatkossa yhteisrahoitteisten hankkeiden koordinoitaviin varoihin liittyviin kirjauksiin. Tarve kirjauksille syntyy koordinaattorin kirjanpitoon esimerkiksi silloin, kun rahoittaja maksaa maksatuspäätöksen tehtyään ilman erillistä laskua.

17430000 Yhteisrahoitteisen hankkeen koordinoitaviin varoihin liittyvät saamiset (T)

Perustelu: Aiemmin yhteisrahoitteisten hankkeiden koordinoitaviin varoihin liittyviin kirjauksiin on käytetty tiliä 26220000. Uutta tiliä 17430000 käytetään jatkossa yhteisrahoitteisten hankkeiden koordinoitaviin varoihin liittyvien saamisten kirjauksiin. Tarve kirjauksille syntyy koordinaattorin kirjanpitoon esimerkiksi silloin, kun koordinaattori laskuttaa rahoittajaa oman osuutensa lisäksi myös koordinoitavien organisaatioiden osuuden osalta.

19980943 Rahaliikkeen selvittelytili (T), USD Danske Bank

19980944 Rahaliikkeen selvittelytili (T), GBP Danske Bank

19980945 Rahaliikkeen selvittelytili (T), JPY Danske Bank

19980946 Rahaliikkeen selvittelytili (T), CHF Danske Bank

19980947 Rahaliikkeen selvittelytili (T), DKK Danske Bank

19980948 Rahaliikkeen selvittelytili (T), CAD Danske Bank

19980949 Rahaliikkeen selvittelytili (T), SEK Danske Bank

19980950 Rahaliikkeen selvittelytili (T), NOK Danske Bank

19980959 Rahaliikkeen selvittelytili (T), AUD Danske Bank

19980960 Rahaliikkeen selvittelytili (T), CZK Danske Bank

19980961 Rahaliikkeen selvittelytili (T), HUF Danske Bank

19980962 Rahaliikkeen selvittelytili (T), PLN Danske Bank

26200943 Epäselvät erät (T), USD selvittelytili Danske Bank

26200944 Epäselvät erät (T), GBP selvittelytili Danske Bank

26200945 Epäselvät erät (T), JPY selvittelytili Danske Bank

26200946 Epäselvät erät (T), CHF selvittelytili Danske Bank

26200947 Epäselvät erät (T), DKK selvittelytili Danske Bank

26200948 Epäselvät erät (T), CAD selvittelytili Danske Bank

26200949 Epäselvät erät (T), SEK selvittelytili Danske Bank

26200950 Epäselvät erät (T), NOK selvittelytili Danske Bank

26200959 Epäselvät erät (T), AUD selvittelytili Danske Bank

26200960 Epäselvät erät (T), CZK selvittelytili Danske Bank

26200961 Epäselvät erät (T), HUF selvittelytili Danske Bank

26200962 Epäselvät erät (T), PLN selvittelytili Danske Bank

41028000 Valtiokonttorilta saadut tapaturmakorvaukset

43250002 ICT-palvelujen ostot, aktivoitavat, sisäiset

43280002 Talous- ja henkilöstöhallinnon palvelujen ostot, aktivoitavat, sisäiset

43928002 Asiantuntija- ja tutkimuspalvelut, aktivoitavat, sisäiset

43928003 Tietotekniikan asiantuntija- ja ylläpitopalvelut, aktivoitavat, sisäiset

43998002 Muut palvelut, aktivoitavat, sisäiset

45898002 Muut pakolliset maksut, aktivoitavat, sisäiset

45998002 Muut kulut, aktivoitavat, sisäiset

99900519 Tulospalkkiovaraus

99900811 Vyörytetyt poistot 2

99900910 Vyörytetyt korot 1

muutetaan lisäjaottelun selitettä (vanha selite on merkitty kursiivilla ja uusi selite normaalilla fontilla)

Muut lyhytaikaiset saamiset ja velat: tileistä

17490000 Muut lyhytaikaiset saamiset (T)

17490100 Muut lyhytaikaiset saamiset (T), Kieku-reskontra

17498000 Muut lyhytaikaiset saamiset, sisäiset (T)

17498000 Muut lyhytaikaiset saamiset, sisäiset (T), Kieku-reskontra

26290000 Muut lyhytaikaiset velat (T)

26290100 Muut lyhytaikaiset velat (T), Kieku-reskontra

26298000 Muut lyhytaikaiset velat, sisäiset (T), sekä

26298100 Muut lyhytaikaiset velat, Kieku-reskontra, sisäiset (T)

on poistettu selvyyden vuoksi joko ulkoiseen tai sisäiseen yhteisrahoitteiseen hankkeeseen viittaava sana ”ulkoinen” tai ”sisäinen”. Esimerkiksi sisäisiä saamis-/velkatilejä käytetään koordinaattoriviraston ja toteuttajaviraston väliseen laskutukseen liittyvissä saamis-/velkakirjauksissa, riippumatta siitä, onko hankkeen rahoittaja talousarviotaloudesta vai talousarviotalouden ulkopuolelta. Esimerkiksi tili

17490000 Muut lyhytaikaiset saamiset (T)

Tämä tili sisältää sellaiset vastikkeettomat saamiset, joita ei voi eritellä muille tämän tililajin tileille ja jotka ovat muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. Tili sisältää esimerkiksi valtion varoista maksetut, valtiolle kuulumattomat menot, jotka peritään takaisin. Tämä tili sisältää myös aiheettomasti maksetun, palkansaajalta takaisinperittävän palkan tai muun suorituksen nettomäärän. Tili sisältää myös ulkoiseen yhteisrahoitteiseen toimintaan liittyvät saamiset.

Tämä tili sisältää sellaiset vastikkeettomat saamiset, joita ei voi eritellä muille tämän tililajin tileille ja jotka ovat muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. Tili sisältää esimerkiksi valtion varoista maksetut, valtiolle kuulumattomat menot, jotka peritään takaisin. Tämä tili sisältää myös aiheettomasti maksetun, palkansaajalta takaisinperittävän palkan tai muun suorituksen nettomäärän. Tili sisältää myös yhteisrahoitteiseen toimintaan liittyvät saamiset.

26220000 Taseessa seurattava talousarvion ulkopuolinen rahoitus (T)

Tämä tili sisältää valtionhallinnon ulkopuolisilta saadut varat, joita ei ole tarkoitus käyttää viraston omaan toimintaan ja joiden vastaanottamiseen kirjanpitoyksiköllä on laillinen peruste tai velvollisuus. Nämä erät eivät ole valtion tuloja tai menoja.

Jos varat käytetään viraston toimintaan, ne merkitään talousarvioon tai käsitellään tilillä 26210000.

Tämä tili sisältää myös EU-(tutkimus)hankkeen koordinaattorina toimivan viraston koordinoitavat varat. Jos koordinaattorina toimiva virasto saa tuottoja omaan käyttöönsä, kirjataan tuotot tililuokkaan 3. Toiminnan tuotot.

Tämä tili sisältää valtionhallinnon ulkopuolisilta saadut varat, joita ei ole tarkoitus käyttää viraston omaan toimintaan ja joiden vastaanottamiseen kirjanpitoyksiköllä on laillinen peruste tai velvollisuus. Nämä erät eivät ole valtion tuloja tai menoja.

Yhteisrahoitteisen hankkeen koordinoitavat varat käsitellään tilillä 26230000.

Yhteisrahoitteisen hankkeen koordinoitaviin varoihin liittyvät saamiset käsitellään tilillä 17430000.

Jos varat käytetään viraston toimintaan, ne merkitään talousarvioon tai käsitellään tilillä 26210000.

40070200 Sähkö

Tämä tili sisältää, sähkön ja sähkön käyttöön liittyvät tarvikkeet kuten lamput ja sulakkeet muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta.

Tämä tili sisältää, sähkön muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta.

Jos lämmön ja sähkön erotteleminen toisistaan on hankalaa tai mahdotonta (esimerkiksi kiinteistöjen sähkölämmityksestä johtuen), voi virasto kirjata lämmön ja sähkön kulun kokonaisuudessaan lkp-tilille 40070200 Sähkö.

40070300 Vesi

Tämä tili sisältää lämpimän veden hankinnan sekä käyttövesimaksun muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta.

Jätevesimaksut kirjataan lajiin 434 Puhtaanapito- ja pesulapalvelut.

Tämä tili sisältää vesimaksut jätevesimaksuineen muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta.

41020000 Sairausvakuutus- yms. lakien mukaiset palautukset

Tämä tili sisältää sairausvakuutuslain, tapaturmavakuutuslain sekä muiden vastaavien lakien mukaiset, kirjanpitoyksikölle suoritetut työntekijöiden palkkamenojen korvaukset.

Tämä tili sisältää sairausvakuutuslain, tapaturmavakuutuslain (yksityiset vakuutuslaitokset) sekä muiden vastaavien lakien mukaiset, kirjanpitoyksikölle suoritetut työntekijöiden palkkamenojen korvaukset.

43420000 Ympäristönhoito- ja ylläpitopalvelut

Tämä tili sisältää ympäristön puhtaanapitopalveluiden ostot muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. Näitä ovat esimerkiksi jätehuolto- ja jätevesimaksut sekä katujen, pihojen ja teiden siivouspalvelut.

Tämä tili sisältää ympäristön puhtaanapitopalveluiden ostot muilta kuin valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. Näitä ovat esimerkiksi jätehuoltomaksut sekä katujen, pihojen ja teiden siivouspalvelut.

43428000 Ympäristönhoito- ja ylläpitopalvelut, sisäiset

Tämä tili sisältää ympäristön puhtaanapitopalveluiden ostot valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. Näitä ovat esimerkiksi jätehuolto- ja jätevesimaksut sekä katujen, pihojen ja teiden siivouspalvelut.

Tämä tili sisältää ympäristön puhtaanapitopalveluiden ostot valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta. Näitä ovat esimerkiksi jätehuoltomaksut sekä katujen, pihojen ja teiden siivouspalvelut.

43928001 Tietotekniikan asiantuntija- ja ylläpitopalvelut, sisäiset

Tämä tili sisältää valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta ostetut tietotekniikan asiantuntija- ja ylläpitopalvelut. Tilille kirjataan myös teetettyjen ohjelmistojen lisäräätälöinnit silloin, kun niiden hankintamenoja ei aktivoida. Mikäli hankintameno aktivoidaan, kirjataan se tilille 11400000 Itse valmistetut ja teetetyt tietojärjestelmät. Palvelu-keskuksina toimiville valtion virastoille, laitoksille ja talousarvion ulkopuolella oleville valtion rahastoille maksetut kustannusten korvaukset kirjataan tilille 43250000 ICT-palvelujen ostot, sisäiset tai tilille 43280000 Talous- ja henkilöstöhallinnon palvelujen ostot, sisäiset.

Tämä tili sisältää valtion virastoilta, laitoksilta tai talousarvion ulkopuolella olevilta valtion rahastoilta ostetut tietotekniikan asiantuntija- ja ylläpitopalvelut. Tilille kirjataan myös teetettyjen ohjelmistojen lisäräätälöinnit silloin, kun niiden hankintamenoja ei aktivoida. Palvelukeskuksina toimiville valtion virastoille, laitoksille ja talousarvion ulkopuolella oleville valtion rahastoille maksetut kustannusten korvaukset kirjataan tilille 43250000 ICT-palvelujen ostot, sisäiset tai tilille 43280000 Talous- ja henkilöstöhallinnon palvelujen ostot, sisäiset.

Tilien 99900500 – 99900511 selitteisiin on lisätty maininta lomapalkkavelan muutoksen sekä toiminnon ”Kohdentamaton työ” huomioinnista. Lisäksi Tililuokan 999 sisäisten vyörytysten lkp-tilien selitteitä on yhdenmukaistettu ja tarkennettu.

19210310 Muut maksuliikemenotilit (T), SHB

19210330 Muut maksuliikemenotilit (T), SEB

19210360 Muut maksuliikemenotilit (T), S-pankki

19210370 Muut maksuliikemenotilit (T), DNB NOR

19210380 Muut maksuliikemenotilit (T), Swed bank

19210390 Muut maksuliikemenotilit (T), S-pankki

19210400 Muut maksuliikemenotilit (T), Aktia

19410310 Valtion yleiset maksuliikemenotilit (T), SHB

19410400 Valtion yleiset maksuliikemenotilit (T), Aktia

39820005 Muut eläkemaksutuotot työntekijöiltä

40070001 Lämmitys, sähkö ja vesi

41000401 Virkasuhteisten lomarahavapaat

41010401 Työsuhteisten lomarahavapaat

Valtiokonttorin määräämät talousarviokirjanpidon tilit

Luettelo Valtiokonttorin määräämistä talousarviokirjanpidon tileistä julkaistaan Valtiokonttorin kotisivuilla. Valtiokonttori on tänään päättänyt, että 2.6.2020 (VK/571/00.00.01.06.00/2020) annetun tilimääräyksen mukaiseen tilikarttaan tehdään seuraavat muutokset:

muutetaan tilien selitteitä (vanha selite on merkitty kursiivilla ja uusi selite normaalilla fontilla)

600 Talousarviotulot, jotka odottavat kirjaamista talousarviotilille

Talousarviotulot kirjataan talousarviokirjanpidossa tälle tilille silloin, kun virasto perii tuloja omista suoritteista mutta tapahtumaa kirjanpitoon kirjattaessa ei vielä tiedetä lopullista talousarvion tilijaottelun tiliä tai siirretyn määrärahan tiliä. Talousarviotulot siirretään tältä tililtä lopulliselle talousarviokirjanpidon tilille heti kun se tiedetään, viimeistään tilinpäätöksessä.

Tilin kreditiin kirjataan talousarviotilille siirtoa odottavat talousarviotulot. Tilin debetiin kirjataan niiden siirto talousarviotilille.

Talousarviotulot kirjataan talousarviokirjanpidossa tälle tilille silloin, kun tapahtumaa kirjattaessa ei vielä tiedetä lopullista talousarvion tilijaottelun tiliä tai siirretyn määrärahan tiliä. Talousarviotulot siirretään tältä tililtä lopulliselle talousarviokirjanpidon tilille heti kun se tiedetään, viimeistään tilinpäätöksessä. Tilinpäätöksessä tilillä ei saa olla sellaisia tuloja, jotka kuuluvat päätettävän varainhoitovuoden talousarvioon.

Tiliä käytetään esimerkiksi silloin, kun määräraha tai tuloarvio on tulossa lisätalousarvioon, mutta se ei ole vielä tullut voimaan. Tiliä voidaan käyttää myös silloin, kun virasto tai laitos perii liikaa maksettuja talousarviomenoja takaisin, mutta kyseinen momentti on maksuperusteinen tai maksatuspäätösperusteinen, eikä näin ollen salli tällaista laskutusperusteista kirjausta.

Tilin kreditiin kirjataan talousarviotilille siirtoa odottavat talousarviotulot. Tilin debetiin kirjataan niiden siirto talousarviotilille.

610 Talousarviotulot, jotka siirretään toiselle kirjanpitoyksikölle

Talousarviotulot kirjataan talousarviokirjanpidossa tälle tilille silloin, kun virasto perii toisen viraston puolesta tuloja suoritteista, jotka eivät ole viraston omia suoritteita. Tällöin myöskään liikekirjanpidossa virasto ei käytä tulotilejä. Talousarviotulot siirretään tältä tililtä toiselle virastolle ajoittain, viimeistään tilinpäätöksessä.

Tilin kreditiin kirjataan toisen viraston puolesta perityt tulot. Tilin debetiin kirjataan niiden siirto toiselle virastolle. Tulot vastaanottava virasto kirjaa ne lopulliselle talousarviokirjanpidon tilille ja liikekirjanpidossa asianomaiselle tulotilille.

Talousarviotulot kirjataan talousarviokirjanpidossa tälle tilille silloin, kun virasto perii toisen viraston puolesta tuloja suoritteista, jotka eivät ole viraston omia suoritteita. Tällöin myöskään liikekirjanpidossa virasto ei käytä tulotilejä vaan tulot kirjataan yleensä liikekirjanpidossa tasetilille 25830 Toiselle kirjanpitoyksikölle siirrettävät tulot. Talousarviotulot siirretään tältä tililtä toiselle virastolle ajoittain, viimeistään tilinpäätöksessä. Tilinpäätöksessä tilillä ei saa olla saldoa.

Tilin kreditiin kirjataan toisen viraston puolesta perityt tulot. Tilin debetiin kirjataan niiden siirto toiselle virastolle. Tulot vastaanottava virasto kirjaa ne lopulliselle talousarviokirjanpidon tilille ja liikekirjanpidossa asianomaiselle tulotilille.

620 Talousarviomenot, jotka odottavat kirjaamista talousarviotilille

Talousarviomenot kirjataan talousarviokirjanpidossa tälle tilille silloin, kun virasto maksaa omien suoritteidensa tuottamisesta aiheutuneita menoja, mutta tapahtumaa kirjanpitoon kirjattaessa ei vielä tiedetä lopullista talousarvion tilijaottelun tiliä tai siirretyn määrärahan tiliä. Talousarviomenot siirretään tältä tililtä lopulliselle talousarviokirjanpidon tilille heti kun se tiedetään, viimeistään tilinpäätöksessä.

Tilin debetiin kirjataan talousarviotilille siirtoa odottavat talousarviomenot. Tilin kreditiin kirjataan niiden siirto talousarviotilille.

Talousarviomenot kirjataan talousarviokirjanpidossa tälle tilille silloin, kun virasto maksaa menoja, mutta tapahtumaa kirjanpitoon kirjattaessa ei vielä tiedetä lopullista talousarvion tilijaottelun tiliä tai siirretyn määrärahan tiliä. Tiliä käytetään esimerkiksi silloin, kun määräraha on tulossa lisätalousarvioon, mutta se ei ole vielä tullut voimaan. Talousarviomenot siirretään tältä tililtä lopulliselle talousarviokirjanpidon tilille heti kun se tiedetään, viimeistään tilinpäätöksessä. Tilinpäätöksessä tilillä ei saa olla sellaisia menoja, jotka kuuluvat päätettävän varainhoitovuoden talousarvioon.

Tilin debetiin kirjataan talousarviotilille siirtoa odottavat talousarviomenot. Tilin kreditiin kirjataan niiden siirto talousarviotilille.

630 Talousarviomenot, jotka siirretään toiselle kirjanpitoyksikölle

Tiliä käytetään silloin, kun virasto maksaa joko omien tai toisen viraston suoritteiden tuottamisesta aiheutuneita menoja mutta virastolla ei ole kirjaamisoikeutta sille talous-arviokirjanpidon tilille, jolle menot on budjetoitu. Virasto on siis saanut käyttöoikeuden mutta ei kirjaamisoikeutta talousarvion tilijaottelussa toiselle virastolle osoitettuun määrärahaan. Viraston tulee tällöin seurata määrärahan käyttöä talousarviokirjanpidossa tällä tilillä. Virasto siirtää talousarviomenot tältä tililtä toiselle virastolle ajoittain laskuttamalla määrärahan käyttöoikeuden myöntänyttä virastoa.

Tilin debetiin kirjataan toiselle virastolle siirtoa odottavat talousarviomenot.

Tilin kreditiin kirjataan niiden siirto toiselle virastolle. Määrärahan käyttöoikeuden myöntänyt virasto kirjaa laskun saatuaan tapahtuman lopulliselle talousarviokirjanpidon tilille.

Liikekirjanpidon kirjaukseen vaikuttaa se, kumman viraston suoritteista on kyse:

1. Mikäli suoritteet ovat viraston omia suoritteita, virasto käyttää liikekirjanpidossa asianomaisia menotilejä. Määrärahan käyttöoikeuden myöntänyt virasto kirjaa laskun saatuaan tapahtuman liikekirjanpidossa sisäisten kulujen tilille.

2. Mikäli suoritteet ovat toisen viraston suoritteita, virasto käyttää liikekirjanpidossa toiselle kirjanpitoyksikölle siirrettävien menojen tiliä. Määrärahan käyttöoikeuden myöntänyt virasto kirjaa laskun saatuaan tapahtuman liikekirjanpidossa asianomaiselle menotilille, joita koskevat tiedot se on saanut laskuttavalta virastolta eli määrärahan käyttäjältä.

Tiliä käytetään silloin, kun virasto maksaa joko omien tai toisen viraston suoritteiden tuottamisesta aiheutuneita menoja mutta virastolla ei ole kirjaamisoikeutta sille talous- arviokirjanpidon tilille, jolle menot on budjetoitu. Virasto on siis saanut käyttöoikeuden mutta ei kirjaamisoikeutta talousarvion tilijaottelussa toiselle virastolle osoitettuun määrärahaan. Viraston tulee tällöin seurata määrärahan käyttöä talousarviokirjanpidossa tällä tilillä. Virasto siirtää talousarviomenot tältä tililtä toiselle virastolle ajoittain laskuttamalla määrärahan käyttöoikeuden myöntänyttä virastoa. Tilinpäätöksessä tilillä ei saa olla saldoa.

Tilin debetiin kirjataan toiselle virastolle siirtoa odottavat talousarviomenot. Tilin kreditiin kirjataan niiden siirto toiselle virastolle. Määrärahan käyttöoikeuden myöntänyt virasto kirjaa laskun saatuaan tapahtuman lopulliselle talousarviokirjanpidon tilille.

Liikekirjanpidon kirjaukseen vaikuttaa se, kumman viraston suoritteista on kyse:

1. Mikäli suoritteet ovat viraston omia suoritteita, virasto käyttää liikekirjanpidossa asianomaisia menotilejä ja laskuttaessaan näihin menoihin liittyviä kustannusten korvauksia, käytetään lkp-tiliä 39670 Yhteistoiminnan kustannusten korvaukset, saadut, sisäiset. Määrärahan käyttöoikeuden myöntänyt virasto kirjaa laskun saatuaan tapahtuman liikekirjanpidossa tilille 43968 Yhteistoiminnan kustannusten korvaukset, sisäiset.

2. Mikäli suoritteet ovat toisen viraston suoritteita, virasto käyttää liikekirjanpidossa sekä menoa kirjattaessa että laskuttaessaan lkp-tiliä 19920 Toiselle kirjanpitoyksikölle siirrettävät menot. Määrärahan käyttöoikeuden myöntänyt virasto kirjaa laskun saatuaan tapahtuman liikekirjanpidossa asianomaiselle menotilille, joita koskevat tiedot se on saanut laskuttavalta virastolta eli määrärahan käyttäjältä.

670 Talousarvion ulkopuolinen rahoitus ja sillä rahoitetut menot

Tiliä käytetään viraston vastuulla tapahtuvan toiminnan sellaisten tulojen ja menojen yhteydessä, jotka eivät sisälly ja joita ei pidäkään sisällyttää talousarvioon.

Ulkopuolisten varojen vastaanotto kirjataan talousarviokirjanpidossa tämän tilin kreditiin. Ulkopuolisten varojen käyttö tilikauden aikana kirjataan tämän tilin debetiin.

Tilinpäätöksen yhteydessä tilin saldo siirretään seuraavalle tilikaudelle.

Tiliä käytetään viraston vastuulla tapahtuvan toiminnan sellaisten tulojen ja menojen yhteydessä, jotka eivät sisälly ja joita ei pidäkään sisällyttää talousarvioon.

Ulkopuolisten varojen vastaanotto kirjataan talousarviokirjanpidossa tämän tilin kreditiin. Ulkopuolisten varojen käyttö tilikauden aikana kirjataan tämän tilin debetiin. Erikseen sovituissa budjettitalouden ja rahastotalouden välisissä menettelyissä voidaan meno kirjata tälle tilille ennen sitä vastaavan tulon saamista.

Tilinpäätöksen yhteydessä tilin saldo siirretään seuraavalle tilikaudelle.