Bokföringsenheterna och Servicecentret för statens ekonomi- och personalförvaltning

Statskontoret har idag kompletterat sin anvisning om uppföljning av Finlands plan för återhämtning och resiliens (RRP) i Kieku-datasystemet. I motiveringspromemorian som finns som bilaga redogörs för ändringarna och kompletteringarna.

Anvisningen upphäver anvisningen Uppföljning av Finlands plan för återhämtning och resiliens (RRP) i Kieku-datasystemet (VK/125742/00.00.01.06.01/2021) av 10.12.2021.

Syftet med denna anvisning är att ministerierna, ämbetsverken och inrättningarna följer upp Finlands plan för återhämtning och resiliens (RRP) enhetligt och på det sätt som behövs i Kieku-datasystemet. Detta gör det möjligt att rapportera och sammanställa uppgifter från Kieku-datasystemet samt att följa upp dessa uppgifter till Finlands separata RRP-datasystem, varifrån rapporteringen om genomförandet av Finlands plan i regel sker.

Finlands plan för återhämtning och resiliens följs upp i Kieku-datasystemet med hjälp av budgetbokföringens konton och projektuppföljningsobjekten samt med hjälp av parallellhierarkier för rapporteringen som skapats i båda uppföljningsobjekten.

Parallellhierarkier för konton i budgetbokföringen

- gör det möjligt att rapportera de totala utgifterna för RRP på pelar-, komponent- och/eller åtgärdsnivå.

Parallellhierarki för projekt

- möjliggör en noggrannare uppföljning av RRP-åtgärderna bl.a. i fråga om administrativa utgifter.

- gör det möjligt att vid behov följa upp de allmänna utgifterna i anslutning till RRP vid ministerierna och ämbetsverken.

- stöder korrigeringar av löneutgifter som görs med hjälp av RRP-projekt.

Av de ovan nämnda helheterna kan man sammanställa behövliga ekonomiska uppgifter i Finlands separata RRP-datasystem.

Ikraftträdande Denna anvisning träder i kraft omedelbart och häver Statskontorets anvisning av den 10 december 2021 (VK/125742/00.00.01.06.01/2021).

Mer information Mer information ger Statskontoret, tfn 0295 50 2000, e-post laskentatoimi(at)valtiokonttori.fi.

Biträdande direktör Tanja Wistbacka

Sakkunnig inom ekonomiförvaltning Tytti Huopainen

Bilagor Motiveringspromemoria

För kännedom Finansministeriet, Statens revisionsverk

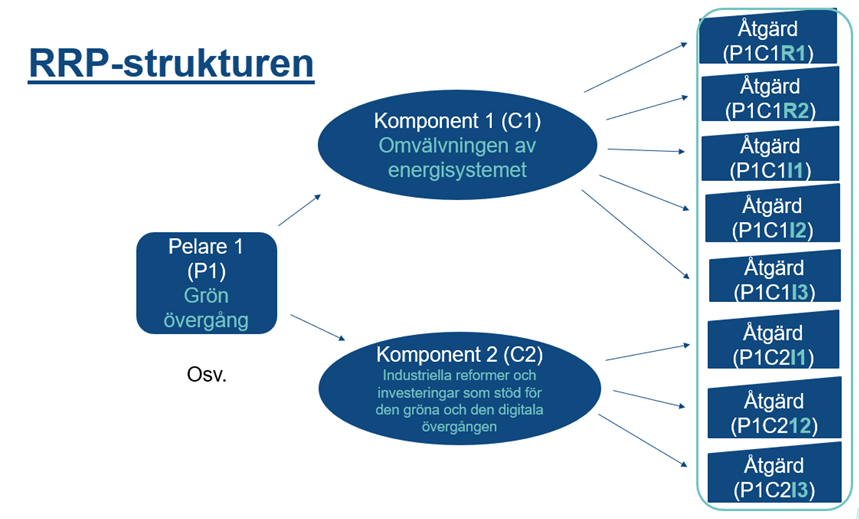

1 Strukturen i Finlands plan för återhämtning och resiliens (RRP)

Finlands plan för återhämtning och resiliens (RRP) är Finlands nationella plan för utnyttjande av finansieringen i EU:s facilitet för återhämtning och resiliens (RRF). Alla EU-länder måste lägga fram en nationell plan för återhämtning och resiliens (RRP) för att få finansiering från EU:s facilitet för återhämtning och resiliens (RRF).

I Finlands plan beskrivs bl.a. Finlands reform- och investeringshelheter, arrangemang i anslutning till verkställandet, förvaltningen och övervakningen av dem samt planens helhetskonsekvenser. Planen bygger på fyra pelare:

- Pelare 1: Grön omställning stöder ekonomisk omstrukturering och ett koldioxidneutralt välfärdssamhälle

- Pelare 2: Digitaliseringen och dataekonomin kommer att öka produktiviteten och göra tjänsterna tillgängliga för alla

- Pelare 3: Höja sysselsättningsgraden och kompetensnivån för att främja hållbar tillväxt

- Pelare 4: Förbättra tillgången till social- och hälsovårdstjänster och öka kostnadseffektiviteten

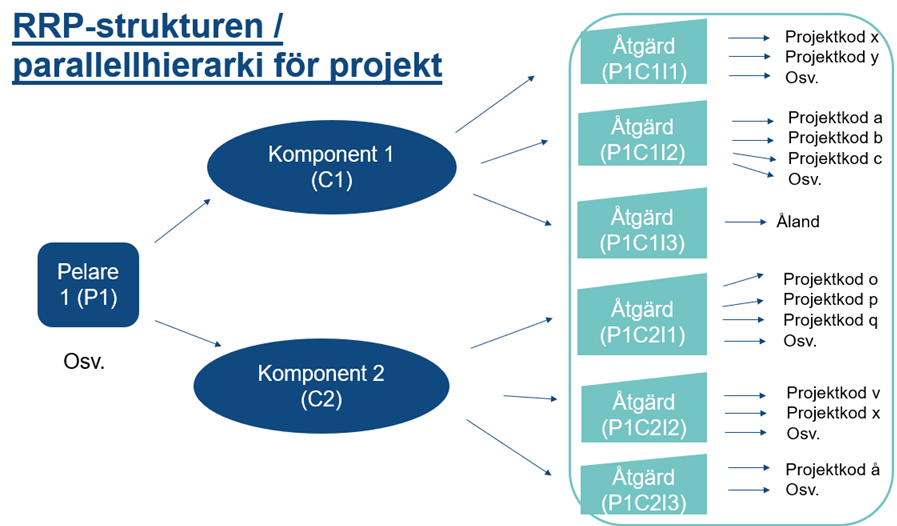

Pelarna (P) indelas i komponenter (C) och komponenterna i åtgärder. Åtgärderna kan till sin natur vara reformer (R) eller investeringar (I).

Bild 1: RRP-strukturen.

Mer information om Finlands plan för återhämtning och resiliens finns bl.a. på Statskontorets sida

Genomförande och uppföljning av Finlands plan för återhämtning och resiliens.

2 Finlands plan för återhämtning och resiliens (RRP) i budgeten och kontoindelningen

Vid verkställandet av åtgärderna i planen iakttas det normala verkställandet av budgeten. Anslagen för åtgärderna i planen för återhämtning och resiliens (i fortsättningen RRP) har reserverats som en post i beslutsdelen i motiveringen till momentet i budgeten. Då tas de med i budgetens kontoplan som egna tilläggsindelningsposter. Dessa anslag för RRP kallas i detta dokument RRP-BBF-konton.

Obs! Separata anslag har inte nödvändigtvis alltid reserverats för reformerna och därmed finns det inte heller separata BBF-konton för RRP. Denna typ av reformer ingår inte i den ekonomiska uppföljningen av RRP, som denna anvisning gäller.

I beräkningarna i finansministeriets ram- och budgetinformationssystem Buketti antecknas utgiftsposterna utanför ramen (“Utgifter som finansieras med inkomsterna från EU:s facilitet för återhämtning”) och de namnges; en kort rubrik för projektet/ärendet och inom parentes texten (RRF pelareX).

I budgetens kontoindelning namnges RRP-BBF-kontona noggrannare så att man efter namnet inom parentes antecknar RRF och åtgärdens kod (t.ex. RRF P1C1I1). Närmare anvisningar om detta namngivningssätt finns i kapitel 3.1.2. Uppföljning av utgifter.

RRF-medel som fås från EU och bokförs som inkomst har i budgeten uppskattats under det egna momentet 12.39.20 Inkomster från faciliteten för återhämtning och resiliens. Utbetalningarna från EU till finska staten kommer att grunda sig på framstegen i de nationella planerna och uppnåendet målen i dem. Om investerings- och reformprojekten inte uppfyller målen som ställts upp för dem eller intäktsföringen från EU uteblir av någon annan orsak, måste projektkostnaderna finansieras nationellt och de belastar därmed finska statens upplåning.

3 Ekonomisk uppföljning av Finlands plan för återhämtning och resiliens (RRP) i Kieku-datasystemet

Ministerierna och största delen av ämbetsverken (inklusive alla RRP-genomförandeorgan) använder Kieku-datasystemet som bokföringssystem. Största delen av aktörerna använder Kieku även för arbetstidsuppföljning. En del aktörer kan använda ett eget system för arbetstidsuppföljning, men även då överförs timuppgifterna till Kieku och i Kieku beräknas lönekostnaden per uppföljningsobjekt (såsom per projekt) på basis av timuppgifter på personnivå.

I detta kapitel finns anvisningar om hur man använder uppföljningsobjekt som anknyter till RRP i Kieku och när det gäller arbetstidsbokföring även i andra eventuella system. Dessutom beskrivs strukturer som gör det möjligt att rapportera helheter i Kieku och som stödjer centraliserad rapportering av ekonomiska uppgifter förknippade med RRP i Finlands separata RRP-datasystem. De viktigaste uppföljningsobjekten som ska beaktas i uppföljningen av RRP och rapporteringsstrukturerna i anslutning till dem är:

- Budgetbokföringens konton och en separat parallell hierarki som bildats av dem. Detta beskrivs i kapitel 3.1.

- Projektuppföljningsobjekteten och en separat parallellhierarki som bildats av dem. Detta beskrivs i kapitel 3.2.

3.1 Uppföljning av RRP-helheten med hjälp av parallellhierarkier för budgetbokföringens konton

Uppföljningen och rapporteringen av helheten för Finlands plan för återhämtning och resiliens i Kieku genomförs med hjälp av parallellhierarkin för budgetbokföringens konton. Parallellhierarki innebär att budgetbokföringens konton grupperas i rapporteringen på ett sätt som avviker från standardhierarkin (kontoindelningen) för budgetbokföringens konton. I detta fall har kontona grupperats enligt RRP-strukturen. Parallellhierarkierna för budgetbokföringens konton är årsvisa och därför har varje år en egen RRP-parallellhierarki. Statskontoret och de ministerier som ansvarar för RRP-åtgärderna ansvarar tillsammans med Palkeet för strukturen och upprätthållandet av parallellhierarkierna.

3.1.1 Uppföljning av inkomster från EU

RRF-medel från EU som bokförs som inkomster vid finansministeriet under moment 12.39.20. Inkomsterna från faciliteten för återhämtning och resiliens. I detta dokument ges inga separata anvisningar om hur dessa inkomster ska behandlas i bokföringen.

3.1.2 Uppföljning av utgifter

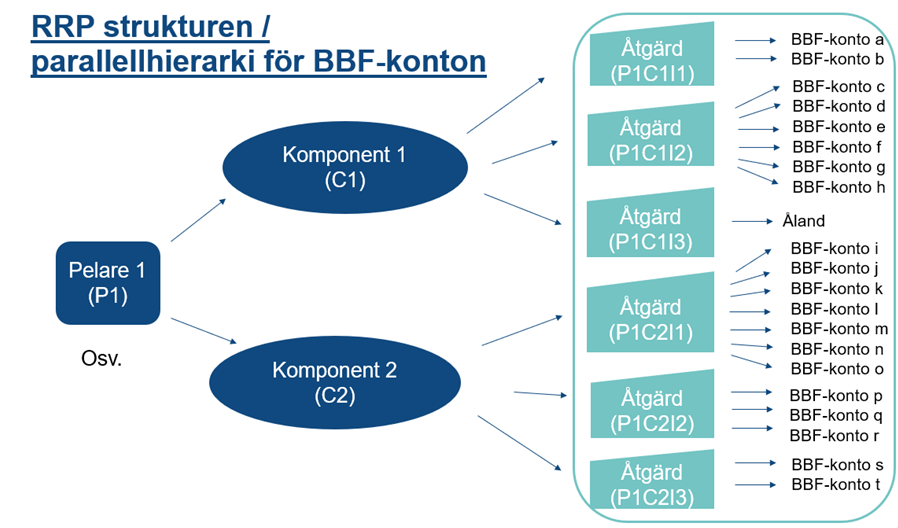

För RRP-åtgärderna (investering/reform) grundas egna konton i budgetbokföringens kontoplan Dessa budgetbokföringskonton (bokföringsnivåer) kopplas i parallellhierarkin för budgetbokföringens konton till en hierarkinod enligt RRP-åtgärden, såsom i exemplet nedan P1C1I1 (bild 2). På detta sätt kan uppgifterna i RRP-helheten rapporteras på önskad precisionsnivå, till exempel per pelare, komponent eller åtgärd.

De ställen som markerats med mörkblått på nedanstående bild beskriver de övre hierarkinivåerna i parallellhierarkin och de ställen som markerats med grönt är enskilda åtgärder på den lägsta åtgärdsnivån (hierarkinoder) till vilka budgetbokföringens konton (bokföringsnivå) kopplas.

Bild 2: RRP-strukturen/parallellhierarki för BBF-konton. Varje pelare indelas i komponenter och komponenterna vidare i åtgärder. RRP-BBF-kontona kopplas i parallellhierarkin till den åtgärd som vart och ett BBF-konto hänför sig till.

Obs! Denna bild innehåller inte de reformer (R1 och R2) som visas på bild 1, eftersom inga anslag och därmed inga reserverade poster hänför sig till dem.

Parallellhierarkierna för budgetbokföringskontot (“Finlands RRP-åtgärder”) för 2021 och 2022 har genomförts i Kieku på basis av Finlands RRP:s verkställighetsbeslut (CID), anslagsplanen för åtgärderna och budgetens detaljerade kontoplan. De som upprättar kontoplanen ska se till att åtgärdernas RRP-BBF-konton kan identifieras i kontoplanen genom att inom parentes anteckna RRF efter namnet och åtgärdens kod (t.ex. RRFP1C1I1). På detta sätt säkerställs att budgetbokföringens konton kopplas till RRP-parallellhierarkin. Namngivningsanvisningen gäller ändringar som görs i kontoplanen i RRP-BBF-konton efter att denna anvisning har publicerats eller nya RRP-BBF-konton. Denna anvisning kommer också att läggas till i Statskontorets anvisning om uppgörande av kontoplanen för budgeten 2023 som publiceras senare.

3.1.3 Rapportering av RRP-utgifter i Kieku

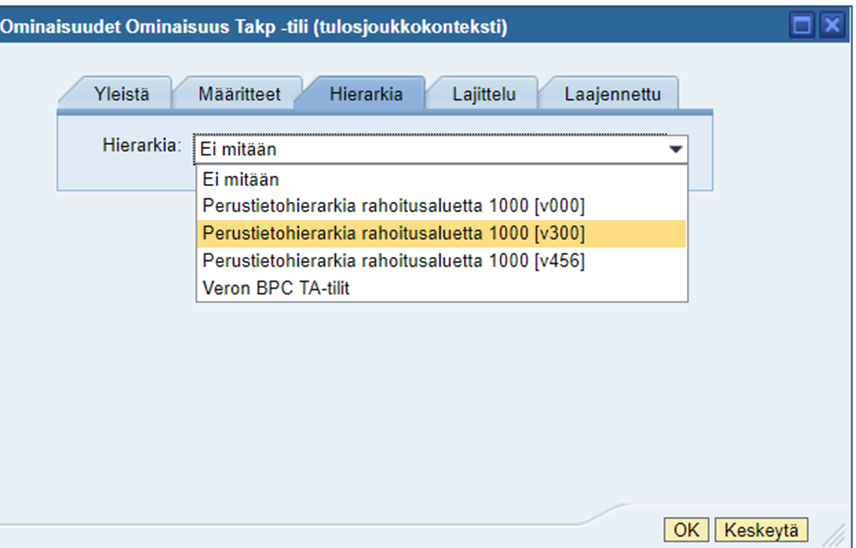

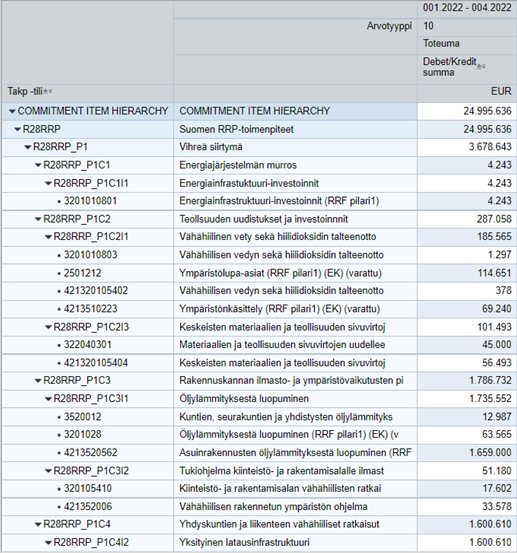

Du kan välja parallellhierarkin från Kiekus BI-rapport på fliken Hierarki på budgetbokföringskontot (BBF-konto eller Finansieringsrad beroende på BI-rapporten). I menyn Hierarki väljs “Grundhierarki finansieringsområde 1000 [v300]”. Parallellhierarkins egentliga namn ”Finlands RRP-åtgärder” syns först i rapporten (se bild 3).

Med detta bokmärke kommer man direkt till rapporten för 2022, där RRP-BBF-parallellhierarkin redan har valts. Välj först din egen bokföringsenhet och önskad rapporteringstidpunkt i variabelvyn som öppnas i rapporten.

Obs. Parallellhierarkierna för budgetbokföringens konton är årsvisa och därför måste Kieku-rapporteringen göras ett år i sänder, eftersom en situation där underindelningen av momenten varierar från år till år inte kan beaktas i rapporten.

Bild 3: Exempel på koppling av budgetbokföringens konton till RRP-parallellhierarkin för BBF-konton i Kieku.

Varje bokföringsenhet ser endast sina egna uppgifter i Kiekus BI-rapportering. Ministerierna kan dessutom ha BI-rapporteringsrättigheter i Kieku för sitt eget förvaltningsområde. Palkeet och Statskontoret har rätt till hela förvaltningsövergripande rapportering.

BBF-kontots parallellhierarkier kan utnyttjas i rapporteringen förutom i Kieku även i Finlands RRP-datasystem, där rapporteringen om genomförandet av Finlands plan i regel sker.

3.2 Noggrannare uppföljning av RRP-åtgärderna med hjälp av projekt som uppföljningsobjekt

En noggrannare uppföljning av RRP genomförs i Kieku med hjälp av projekt som uppföljningsobjekt. I Kieku används för projekt också benämningarna “del av projektstruktur” eller “PRR-del”. I detta dokument används benämningen projekt. I synnerhet allokeringen av löneutgifter till RRP-åtgärder och verifieringen förutsätter att projektet används.

För att genomföra uppföljningen av RRP införs ingen gemensam projektkod för alla, utan varje ämbetsverk kan använda en egen verksamhetsmodell som redan är i användning för att definiera och koda sina egna RRP-projekt.

Med hjälp av projekt differentieras bl.a.:

1. Allmänt arbete i anslutning till RRP (arbetstid och löneutgifter baserade på den) och övriga utgifter vid ministerier och ämbetsverk. (frivillig)

2. Administrativa utgifter och arbete (arbetstid och löneutgifter baserade på den) som hänför sig till en enskild RRP-åtgärd. (obligatorisk)

3. Utgifter för en RRP-åtgärd, som i Finlands plan för återhämtnings och resiliens har fastställts ingå i kostnadskalkylen för åtgärden (exkl. ovan nämnda administrativa utgifter och arbete i anslutning till åtgärden). (obligatorisk)

Projekttyperna i anslutning till uppföljningen av dessa definieras i kapitel 3.2.1.

3.2.1 Definition av projektuppföljningsobjekt

För uppföljningen av RRP införs ingen gemensam projektkod för alla, utan ett ministerium eller ämbetsverk kan använda en egen verksamhetsmodell som redan är i användning för att definiera och koda projekt.

Ministeriet eller ämbetsverket skapar egna projektkoder i Kieku med iakttagande av gemensamt fastställda projekttyper. Begreppet projekttyp är inte som sådant ett ärende som ska följas upp separat eller en rapporteringsfaktor som bildar en separat grupp. Begreppet används här endast för att skilja åt olika typer av ärenden som kräver uppföljning (projekttyp 2 och 3) eller som genomför uppföljning om det ansvariga ministeriet så vill (projekttyp 1).

Projekttyper för uppföljningen av RRP:

Projekttyp 1(frivillig)

Allmänna utgifter med anknytning till RRP (arbetstid och löneutgifter baserade på den) och övriga utgifter vid ministerier och ämbetsverk.

- Till exempel allmänna anvisningar för uppföljning och verkställande av RRP.

Har inget samband med någon enskild åtgärd (9nvestering/reform) och finansieras inte med RRF-finansiering. OBS! Ministerierna och ämbetsverken beslutar om uppföljning utifrån sina egna uppföljningsbehov, med undantag av en situation där det styrande ministeriet beslutar att kräva uppföljning av sina ämbetsverk.

När ett projekt namnges ska man försäkra sig om att det i timbokföringen tydligt skiljer sig från andra åtgärdsspecifika projekt som finansieras med RRF-finansiering.

Projekttyp 2

Administrativa utgifter

inkl. arbete (arbetstid och löneutgifter som baserar sig på den) som hänför sig till en enskild åtgärd inom RRP, som absolut är nödvändiga för att åtgärden ska kunna verkställas under en

viss tid, som är extra i förhållande till återkommande nationella budgetutgifter och som inte har beaktats i Finlands plan för återhämtning och resiliens så att de ingår i kostnadsberäkningen för åtgärden. Denna projekttyp hänför sig särskilt till åtgärder där staten fungerar som finansiär (finansiering som söks offentligt).

- Till exempel utgifter i anslutning till publiceringen av finansieringsutlysning.

Dessa administrativa utgifter kan av välgrundade skäl inkluderas i de kostnader som täcks med högst 2 procent av investeringens eller reformens RRF-instrument. Finansieringen används endast om ovan nämnda kriterier uppfylls och man har inte för avsikt att eftersträva två procent.

Projekttyp 3

Denna projekttyp används för åtgärder där staten fungerar som genomförare (förvaltningens interna projekt).

Utgifter för en enskild RRP-åtgärd som i Finlands plan för återhämtning och resiliens har fastställts ingå i kostnadskalkylen för åtgärden (exkl. ovan nämnda administrativa utgifter och arbete i anslutning till åtgärden, som alltså inte ingår i kostnadskalkylen). Då används projektet både för uppföljning av köpta tjänster och andra utgifter i anslutning till åtgärden och för uppföljning av arbetet (arbetstid och löneutgifter som baserar sig på den) till de delar som ingår i kostnadsberäkningen för åtgärden i Finlands plan. Om det inte finns något arbete i samband med en sådan åtgärd är det inte nödvändigt att använda projekt.

3.2.2 Användning av projekttyper

Ministeriet/ämbetsverket grundar vid behov de olika projekttyperna som beskrivs ovan. Behovet av att använda projekttyperna beror på typen av åtgärd. Åtgärderna kan indelas i två olika typer:

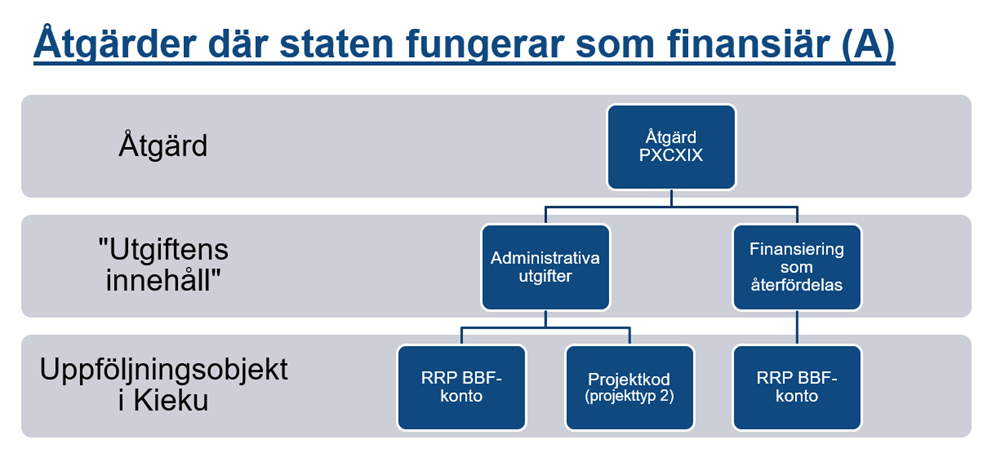

A. Åtgärder (investeringar/reformer) där staten fungerar som finansiär (finansiering som söks offentligt)

B. Åtgärder (investeringar/reformer) där staten fungerar som genomförare (s.k. interna projekt inom förvaltningen)

Åtgärder där staten fungerar som finansiär (A)

Vid åtgärder där staten fungerar som finansiär (A), är utgångspunkten den att man i kostnadskalkylen i Finlands RRP inte har beaktat de administrativa utgifterna för åtgärden, till exempel utgifter för att inleda finansieringsutlysningar. Därför ska administrativa utgifter inklusive arbete följas upp och verifieras separat (projekttyp 2). På bild 4 anges detta som

Utgiftens innehåll/Administrativa utgifter.

Projekt används inte för att följa upp de fördelade stöden i Kieku, eftersom man får tillräckliga uppgifter i Kiekus ekonomiska rapportering med hjälp av parallellhierarkin för budgetbokföringskonton och budgetbokföringens konton. På bild 4 anges detta som

Utgiftens innehåll/Finansiering som återfördelas. De närmare uppgifterna om fördelningen av stödet följs upp i stödmyndighetens egna system och i Finlands RRP-datasystem.

Bild 4: Uppföljningsobjekt för åtgärdstyp A.

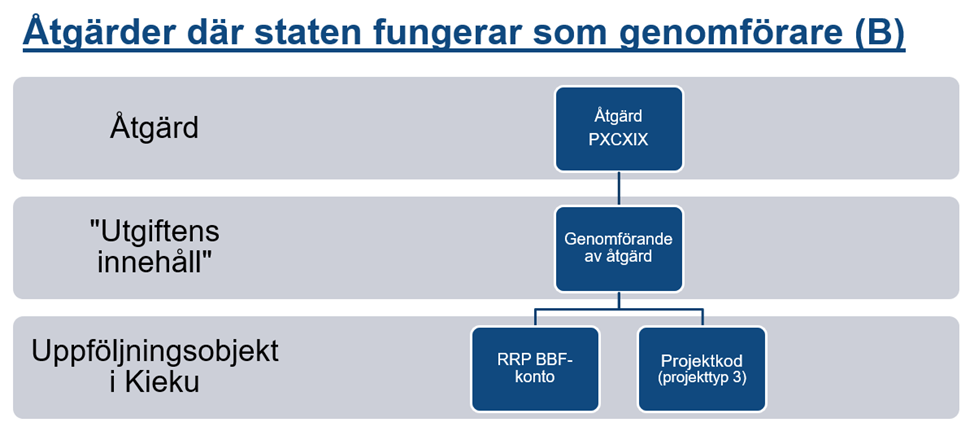

Åtgärder där staten fungerar som genomförare (B)

Vid åtgärder där staten fungerar som genomförare (B), är utgångspunkten den att man i kostnadskalkylen i Finlands RRP heltäckande har beaktat utgifterna för genomförandet av åtgärden, inkl. arbetsinsatsen (arbetstiden och löneutgifterna baserade på den). För administrativa utgifter behövs ingen separat uppföljning (projekttyp 2) om kostnadskalkylen i RRP-planen täcker utgifterna i fråga.

Åtgärderna är tidsbundna och av projektkaraktär, så det är naturligt att följa upp de utgifter som hänför sig till dem med hjälp av projektuppföljningsobjekt (projekttyp 3). Projekt behövs särskilt för att följa upp och verifiera arbetsinsatsen för att genomföra åtgärden och de löneutgifter som baserar sig på arbetsinsatsen.

Bild 5: Uppföljningsobjekt för åtgärdstyp B.

3.2.3 Rapportering av åtgärder med hjälp av projektuppföljningsobjektets parallellhierarki

Även för projektuppföljningsobjektet har man i Kieku inrättat en parallellhierarki enligt RRP-strukturen, “Finlands RRP-åtgärder”. Till skillnad från parallellhierarkin för BBF-kontot kan parallellhierarkin för ett projektuppföljningsobjekt vid behov användas för att rapportera fler än ett år åt gången.

Parallellhierarkin för projekt har byggts upp enligt samma principer som parallellhierarkin för BBF-konton. Till parallellhierarkin för projekt kopplas endast de projekttyper som definieras i kapitel 3.2.1. Projekten (bokföringsnivåer) enligt projekttyperna 2 och 3 kopplas i parallellhierarkin för projekt till en hierarkinod enligt RRP-åtgärden, såsom på nedanstående bild till exempel P1C1I1. Eventuella projekt enligt projekttyp 1 kopplas inte till åtgärden, utan en egen hierarkinod har skapats för dem i parallellhierarkin (R28MUU, övriga utgifter i anslutning till RRP). Med hjälp av detta kan parallellhierarkin vid behov användas i rapporteringen av en frivillig projekttyp 1, men denna hierarkinod utnyttjas inte i rapporteringen på nationell nivå. Uppgifterna i RRP-helheten kan rapporteras på önskad precisionsnivå, till exempel per pelare, komponent eller åtgärd.

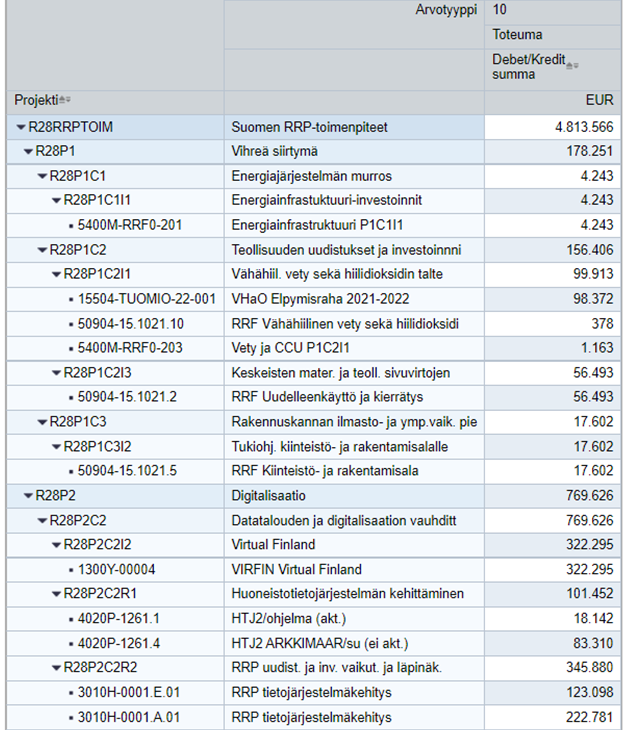

Bild 6: RRP-strukturen/parallellhierarki för projekt. Varje pelare indelas i komponenter och komponenterna vidare i åtgärder. RRP-projekten kopplas i parallellhierarkin till de åtgärder de hänför sig till.

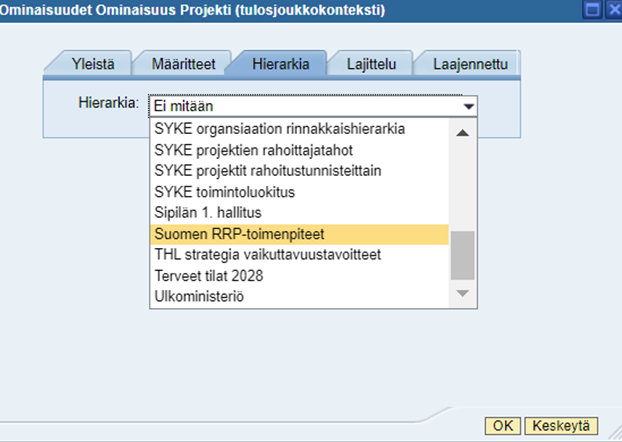

Parallellhierarkin för RRP-projektet har kallats “Finlands RRP-åtgärder”. Parallellhierarkin från Kiekus BI-rapport kan väljas i projektets egenskaper på fliken Hierarki. Projektets parallellhierarki är inte årsspecifik, så rapporteringen kan genomföras med hjälp av en parallellhierarki för alla år.

Med detta bokmärke kommer du direkt till rapporten där RRP-projekthierarkin är färdigt vald för användning. Välj först din egen bokföringsenhet och önskad rapporteringstidpunkt i variabelvyn som öppnas i rapporten.

Exempel på genomförande av parallellhierarkin för projekt i Kieku.

Bild 7: Exempel på hur projekt kopplas till projektets RRP-parallellhierarki i Kieku.

Varje bokföringsenhet ser endast utfallet för sina egna projekt i Kiekus BI-rapportering. Ministerierna kan dessutom ha BI-rapporteringsrättigheter i Kieku för sitt eget förvaltningsområde. Palkeet och Statskontoret har rätt till hela förvaltningsövergripande rapportering.

Parallellhierarkin för projekt kan utnyttjas i rapporteringen förutom i Kieku även i Finlands RRP-datasystem, där rapporteringen om genomförandet av Finlands plan i regel sker.

3.2.4 Integrering av RRP-projekt i parallellhierarkin

Projekten ansluts till parallellhierarkin som en del av Palkeets förfarande för grundande av uppföljningsobjekt. När nya RRP-projekt inrättas ska ministerierna och ämbetsverken på projektets etableringsblankett meddela att projektet ska kopplas till RRP-parallellhierarkin (“Finlands RRP-åtgärder”) och ange den hierarkinod (t.ex. R28P1C1I1) som motsvarar RRP-parallellhierarkin och till vilken projektet ska kopplas i RRP-parallellhierarkin.

Hierarkinoderna (åtgärderna) i parallellhierarkin för projektet har byggts upp i Kieku så att R28 (t.ex. R28P1C1I1) står framför åtgärdens kod. Åtgärdskoderna och -namnen finns på Statskontorets webbsida,

Information om genomförandet av Finlands plan för återhämtning och resiliens (på finska), genom att välja Åtgärdskod och namn som kommande fält i tabellen. Den hierarkinod som motsvarar åtgärden i parallellhierarkin är alltså R28+åtgärdens kod (t.ex. R28P1C1I1). Eventuella projekt enligt projekttyp 1 kopplas till hierarkinoden R28MUU, övriga utgifter i anslutning till RRP.

Om ämbetsverket redan har inrättat RRP-projekt och de inte ännu är kopplade till parallellhierarkin för RRP-projektet eller om de är felaktigt kopplade, kan ämbetsverket skicka uppgifterna (projektkod och till vilken hierarkinod de kopplas) till Palkeet med en Pointti-begäran.

3.3 Kontroll av att parallellhierarkierna är korrekta

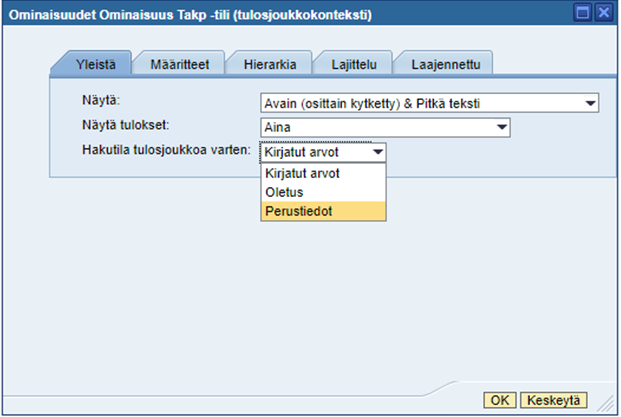

Ansvarsministeriet för RRP ansvarar för att BBF-kontonas RRP-parallellhierarkier är korrekta för de RRP-BBF-konton som ministeriet ansvarar för. Ministeriet eller ämbetsverket som genomför RRP-åtgärder ansvarar för att projektets parallellhierarki är korrekt i fråga om sina egna RRP-projekt.

Ministeriet eller ämbetsverket kan med hjälp av BI-rapporteringen i Kieku granska BBF-kontona eller projekten som är kopplade till parallellhierarkin för BBF-kontot eller projektet. På BI-rapporten väljs parallellhierarkin för projektet eller BBF-kontot enligt anvisningarna i kapitel 3.1.2 och 3.2.3 och grunduppgifterna ändras i projektets eller BBF-kontots egenskaper på fliken Allmänt (se bild nedan). Då visas alla budgetbokföringskonton eller projekt som är kopplade till RRP-parallellhierarkin i fråga, även om de inte har uppnåtts. Obs! I rapporten syns alltså också andra ministeriers och ämbetsverks BBF-konton eller projekt som är kopplade till RRP-parallellhierarkin i fråga, men inga utfallsuppgifter.

Bokmärke till rapporten där hela RRP-parallellhierarkin för BBF-kontot visas. Välj först din egen bokföringsenhet och det år vars parallellhierarki du vill granska i variabelvyn som öppnas i rapporten.

Bokmärke till rapporten där projektets RRP-parallellhieraki visas för de åtgärder till vilka projekt har kopplats, Välj först din egen bokföringsenhet i variabelvyn som öppnas i rapporten. Om det finns något att korrigera eller lägga till i parallellhierarkierna för BBF-kontot eller projektet, ska ministeriet eller ämbetsverket skicka uppgifterna (BBF-kontot eller projektkoden och till vilken hierarkinod) till Palkeet med en Pointti-begäran.

4 Hantering av löneutgifter

RRF-finansieringens belopp beror inte på de kostnader som använts för enskilda åtgärder, utan på genomförandet av åtgärdens delmål/mål. Om till exempel målen för en enskild åtgärd uppfylls i sin helhet, betalar EU finansieringen enligt den ursprungliga nationella RRP-planen (inklusive max. 2 % av de administrativa kostnaderna) och beloppet av den finansiering som betalas ut påverkas inte av de faktiska kostnaderna för åtgärden. De kostnader som finansieras med RRF-finansiering definieras ur andra synvinklar än de faktiska kostnadernas beroende av EU:s finansiering, eftersom det inte finns något sådant beroende. Vid RRF-finansiering är det fråga om en finansieringsform som inte grundar sig på kostnader enligt artikel 125.1 a) i

Europaparlamentets och rådets förordning (EU, Euratom) 2018/1046 (“budgetförordningen”).

I Europaparlamentets och rådets förordning (EU) 2021/241om inrättande av faciliteten för återhämtning och resiliens föreskrivs närmare om reglerna för RRF-finansiering. Enligt förordningen kan medlemsstaterna själva fastställa finansieringsgrunderna och kommissionen kommer inte att övervaka de faktiska kostnaderna i detta avseende. Dessutom får medlemsstaterna använda sina normala nationella budgetförvaltningssystem.

Anvisningarna om behandlingen av löneutgifter i detta kapitel har utarbetats enligt ovan nämnda principer. Behandlingen av löneutgifter som presenteras i denna anvisning gäller:

- Administrativa utgifter i anslutning till RRP-åtgärder (projekttyp 2) och

- de RRP-åtgärder som helhet där staten fungerar som genomförare (åtgärdstyp B, projekttyp 3).

4.1 Löneutgifter som finansieras med RRF-finansiering

Löneutgifter som finansieras med RRF-finansiering är löneutgifter för direkt och indirekt arbetstid (såsom avlönad frånvaro) under RRP-åtgärden under åtgärdens mandatperiod. I fråga om avlönade semestrar, semesterpenningar och semesterersättningar finansieras med RRF-finansiering de semesterlöner och semesterpenningar/-ersättningar som hållits och betalats under åtgärdens mandatperiod. Detta innebär till exempel att:

- innan RRP-åtgärden inleds tar en person ut sin “intjänade” semester och under den tiden genomför han eller hon en eller flera RRP-åtgärder: Semesterlönen finansieras från RRP-BBF-kontot.

- en person tar under genomförandet av RRP-åtgärden ut sin “intjänade” semester och under tiden genomför han eller hon ännu en eller flera RRP-åtgärder: Semesterlönen finansieras från RRP-BBF-kontot.

- en person tar under genomförandet av RRP-åtgärden ut sin “intjänade” semester och under tiden har RRP-åtgärdens genomförande avslutats och han eller hon har övergått till att utföra andra uppgifter vid ämbetsverket: Semesterlönen finansieras från ämbetsverkets omkostnadsmoment.

Från löneutgifterna avdras eventuella ersättningar från annat håll, såsom återbetalningar från arbetsgivarens sjuk- och olycksfallsförsäkringar. Ersättningarna beaktas rätt när återbäringarna bokförs på det avtalskonto i budgetbokföringen som fastställts för personen, i affärsbokföringen på de konton i affärsbokföringen som är avsedda för ändamålet i fråga (till exempel 41020 Återbäringar enligt sjukförsäkrings- m.fl. lagar) och som funktioner används funktioner för avlönad frånvaro.

4.2 Heltidsanställda RRP-arbetstagare

För personer som har anställts för att utföra RRP-arbete till 100% av sin arbetstid och arbetet gäller en eller flera åtgärder används termen

heltidsanställd.

4.2.1 Heltidsanställd som arbetar endast för en RRP-åtgärd

Om en person arbetar för endast en åtgärd, kan man anteckna RRP-BBF-kontot i Kieku bakom personens avtal. Då styrs personens hela faktiska löneutgift direkt till RRP-BBF-kontot i fråga. Det är inte nödvändigt att använda RRP-projektet för timbokföring eller automatisk fördelning (timfördelningstyp M) om det inte är fråga om administrativa utgifter enligt projekttyp 2.

Om personens situation förändras och han eller hon inte längre utför endast en åtgärd, ska man avstå från det ovan beskrivna sättet att behandla löneutgifterna och handla enligt den nya situationen. Handlingsmodeller enligt den nya situationen beskrivs i kapitel 4.2.2 (heltidsanställd som arbetar för flera RRP-åtgärder) och 4.3 (arbetstagare som utför RRP-arbete på deltid).

4.2.2 Heltidsanställd som arbetar för flera RRP-åtgärder

Personen bokför de realiserade timmarna på åtgärderna (RRP-projekt) för att verifiera den direkta RRP-arbetstiden och för att producera den faktiska RRP-löneutgiften.

Beräkningarna av fördelningslönerna i Kieku ger på personnivå en direkt löneutgift per månad för RRP-projekt (åtgärder) som baserar sig på timregistreringar. Den faktiska direkta löneutgiften för RRP-projekt korrigeras i bokföringen med ett memorialverifikat på det RRP-BBF-konto som motsvarar åtgärden. Faktiska indirekta löneutgifter (avlönad frånvaro och eventuellt annan indirekt arbetstid som inte hänför sig till RRP-projekt) korrigeras i bokföringen med ett memorialverifikat på de RRP-BBF-konton som motsvarar åtgärderna i förhållande till de faktiska direkta timmarna i RRP-projekt. Korrigeringen av memorialverifikat görs utifrån resultaten av beräkningen av fördelningslönen i Kieku. Närmare anvisningar om upprättande av memorialverifikat finns i kapitel 4.4.

4.3 Arbetstagare som utför RRP-arbete på deltid

Här används termen “deltidsanställd” för personer som använder endast en del av sin arbetstid för att genomföra en enskild RRP-åtgärd och resten för andra uppgifter vid ämbetsverket i fråga. Löneutgifterna för deltidsanställda antas i regel betalas från ämbetsverkets verksamhetsutgifter.

Löneutgifter som finansieras med RRF-finansiering är löneutgifter för direkt och indirekt arbetstid (såsom avlönad frånvaro) under RRP-åtgärden under åtgärdens mandatperiod. I fråga om avlönade semestrar, semesterpenningar och semesterersättningar finansieras åtgärdens andel av de löner och semesterpenningar/ersättningar som hållits och betalats under dess mandatperiod med RRF-finansiering, och från löneutgifterna avdras eventuella ersättningar från annat håll, såsom återbetalningar från arbetsgivarens sjuk- och olycksfallsförsäkringar enligt anvisningarna ovan i kapitel 4.1.

Personen bokför de realiserade timmarna på åtgärderna (RRP-projekt) för att verifiera den direkta RRP-arbetstiden och för att producera den faktiska RRP-löneutgiften.

Beräkningarna av fördelningslönerna i Kieku ger på personnivå på basis av timregistreringar den faktiska direkta löneutgiften för RRP-projektet (åtgärden) per månad. Den faktiska direkta löneutgiften för RRP-projekt korrigeras i bokföringen med ett memorialverifikat på det RRP-BBF-konto som motsvarar åtgärden. RRP-projektets (åtgärdens) andel av de faktiska indirekta löneutgifterna (såsom t.ex. avlönad frånvaro) korrigeras i bokföringen med ett memorialverifikat på de RRP-BBF-konton som motsvarar åtgärderna i enlighet med de faktiska direkta timmarna för RRP-projektet och det övriga arbetet. Korrigeringen av memorialverifikat görs utifrån resultaten av beräkningen av fördelningslönen i Kieku. Närmare anvisningar om upprättande av memorialverifikat finns i kapitel 4.4.

4.4 Korrigering av löneutgifter med memorialverifikat på RRP-BBF-kontona

Löneutgifterna för personens direkta och indirekta arbetstid kan inte bokföras direkt på RRP-BBF-kontona för flera olika åtgärder inom RRP eller i situationer där arbetstagare som utför RRP-arbete arbetar deltid, utan budgetutgifterna korrigeras i bokföringen med ett memorialverifikat på RRP-BBF-kontona, varifrån personens löneutgifter för den direkta och indirekta arbetstiden finansieras. Korrigeringarna kan göras antingen genom självfaktureringsförfarande eller genom att korrigera de egentliga lönekontona.

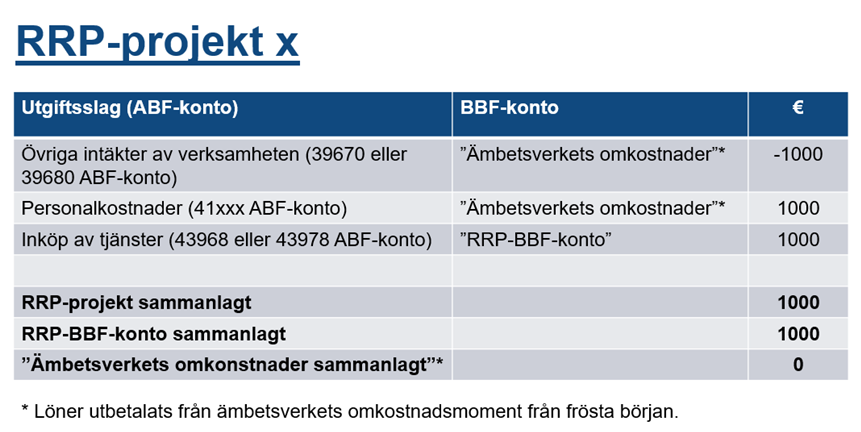

I självfaktureringsförfarandet korrigeras åtgärdens faktiska löneutgifter för direkt arbetstid samt andelen av löneutgifterna för indirekt arbetstid i ämbetsverkets egen bokföring med ett memorialverifikat på RRP-BBF-kontot. Vid korrigeringen används följande kontopar i affärsbokföringen enligt projektverksamhetens natur samt bokföringsenhetens egen partnerkod:

- 39670 Kostnadsersättningar för samarbete, erhållna, interna / 43968 Kostnadsersättningar för samarbete, interna

- 39780 Intäkter från samfinansierad verksamhet, interna / 43978 Finansieringsandelar från samfinansierad verksamhet, interna

I självfaktureringsförfarandet utarbetas utifrån slutresultaten av Kiekus beräkning av fördelningslöner en rapport om de faktiska löneutgifterna för RRP-projektet (åtgärden). Rapporten bifogas till det verifikat med vilket budgetutgiften krediteras det budgetbokföringskonto från vilket lönen ursprungligen betalades och ett RRP-BBF-konto debiteras. Slutresultatet är att de faktiska löneutgifterna för RRP-projektet syns på RRP-BBF-kontot på ovan nämnda 439-konton i affärsbokföringen i enlighet med projektverksamhetens karaktär och att anslagen kan rapporteras via RRP-projektet enligt följande:

Bild 8: Exempel på rapportering av användningen av RRP-projektets anslag i självfaktureringsförfarandet.

Mer information om självfaktureringsförfarandet finns i kapitel 5.3 Självfakturering och fakturering av budgetuppgifter i Handboken om statens bokföring samt i Statskontorets Frågor och svar-samling, fråga 17 (på finska).

Som ett alternativ till självfaktureringsmetoden kan korrigeringar också göras genom att man med ett memorialverifikat korrigerar de egentliga lönekontona (konton för personalkostnader som börjar med 41 i affärsbokföringen). Då syns RRP-projektets faktiska löneutgifter på RRP-BBF-kontot enligt utgiftsslag på lönekontona (affärsbokföringskonton för personalkostnader som börjar med 41). När denna metod används ska Palkeet kontaktas angående korrigeringarna. Palkeet ger anvisningar om verifikatslagen för memorialverifikat.

De faktiska löneutgifterna korrigeras månatligen på RRP-BBF-kontona. Ett undantag från detta är lönerna i juni, juli och augusti, som kumulativt korrigeras som en helhet på tre månader så att semestertiden inte förvränger allokeringen av löneutgifterna för avlönad frånvaro. Denna tidtabell tas i bruk från och med att denna anvisning publiceras, vilket innebär att justeringarna i början av 2022 görs kumulativt för hela början av året, varefter man övergår till tidtabellen för justeringarna enligt anvisningen.

De faktiska löneutgifterna syns i ovan nämnda fall på RRP-BBF-kontona med en månads fördröjning (största delen av månaderna) eller med 1–3 månaders fördröjning (sommarmånader). Löneutfallet syns inte under samma månad som arbetet har utförts, eftersom korrigeringarna kan göras tidigast efter beräkningen av fördelningslönerna, varvid föregående månads period inte längre är öppen i bokföringen.

I den ovan beskriva situationen syns de utförda RRP-projekttimmarna efter korrigeringarna fortfarande på det budgetbokföringskonto (t.ex. verksamhetsutgifter), varifrån lönerna ursprungligen betalats. Timuppgifterna kan alltså inte uppdateras på RRP-BBF-kontona på samma sätt som för budgetutgifter. De utförda timmarna för åtgärderna kan dock vid behov rapporteras från Kieku med hjälp av RRP-projekten och parallellhierarkin för projekt.

5 Sammanfattning av ministeriernas och ämbetsverkens uppgifter och ansvar i RRP-ekonomiuppföljningen i Kieku

Finansministeriet

- Ansvarar för fördelningen av RRP-åtgärderna i budgeten.

- Ansvarar för RRP-anslagsplanen som helhet.

- Ansvarar för rapporteringen av RRP-helheten till kommissionen.

Statskontoret

- Ansvarar för strukturen hos budgetbokföringskontot och projektets RRP-parallellhierarkier.

- Ansvarar för anvisningarna för RRP-ekonomiuppföljningen i Kieku.

- Ansvarar för den ekonomiska rapporteringen av RRP-helheten utgående från insamlad ekonomisk information (med hjälp av RRP-parallellhierarkier).

RRP ansvarsministeriet

- Definierar de åtgärdsspecifika RRP-BBF-kontona och namnger dem i kontoplanen enligt anvisningarna (RRF PxCxIx eller RRF PxCxRx).

- Ansvarar för att BBF-kontots RRP-parallellhierarkier är korrekta för de RRP-BBF-konton som ministeriet ansvarar för.

Ministerium eller ämbetsverk som genomför RRP-åtgärder

- Ber Palkeet grunda RRP-projektkoder i Kieku och koppla dem till RRP-parallellhierarkin enligt Statskontorets anvisningar.

- Ansvarar för att projektets RRP-parallellhierarki är korrekt i fråga om de egna projekten.

- Ansvarar för att uppgifterna är heltäckande och felfria.

- Ansvarar för att timuppföljningen av arbetet för RRP-åtgärderna följs upp på behörigt sätt.

- Ser i enlighet med anvisningen till att löneutgifter som finansieras med RRF-finansiering korrigeras med 1–3 månaders mellanrum på RRP-BBF-kontona.

Palkeet

- Upprätthåller strukturerna för BBF-kontots och projektets RRP-parallellhierarkier utifrån de uppgifter som Statskontoret gett.

- Kopplar BBF-kontona till parallellhierarkin för BBF-kontot på basis av BBF-kontonas namn (RRF PxCxIx eller RRF PxCxRx).

- Skapar projektkoder och kopplar dem till projektets parallellhierarki utifrån de uppgifter som ämbetsverken ger.