Fråga

I kapitel 7.5.3 i Handboken om statens bokföring ges anvisningar om bokföring av samordningssituationer i samfinansierad verksamhet. Handboken innehåller också exempel på registreringar i ett fall där

- finansiären är en instans utanför budgetekonomin och där

- projektparterna inte fakturerar varandra, utan in- och utbetalningarna sker baserat på finansiärernas utbetalningsbeslut (baserat på genomförarnas utbetalningsansökningar).

Hur ska registreringarna göras i en situation där det verkställande ämbetsverket fakturerar koordinatorn och koordinatorn fakturerar finansiären?

Eller i en situation där projektets övriga genomförare fakturerar koordinatorn, men koordinatorn inte fakturerar finansiären, utan skickar till finansiären information om de utgifter i anslutning till projektet som ska finansieras (ansökan om utbetalning)?

Eller i en situation där projektets övriga genomförare inte fakturerar koordinatorn, men koordinatorn fakturerar finansiären?

Och för vilket ändamål avser man använda kontot 17430 Fordringar som anknyts till medel som koordineras i ett samfinansierat projekt (T) som lades till affärsbokföringens kontoplan i början av 2021?

Svar (utfärdat 16.6.2021)

I den samfinansierade verksamheten är det ganska vanligt att en av projektgenomförarna som får finansiering fungerar som koordinator mellan finansiären och de andra inhemska eller utländska organisationerna som får finansiering, det vill säga parterna som koordineras. Till koordinatorns skyldigheter hör vanligtvis bland annat centraliserad rapportering till finansiären samt förmedling av finansiärens finansieringsandelar till projektets övriga genomförare (de som koordineras).

Den genomförare som sköter den centraliserade rapporteringen har dock inte alltid hand om att förmedla finansieringen till de andra projektgenomförarna: trots att koordinatorn sköter den centraliserade rapporteringen kan finansiären betala ut finansieringen separat till varje projektgenomförare. I detta fall är det inte fråga om en ”bokföringsmässig” samordningssituation. För att kunna betraktas som sådan krävs alltid förmedling av de medel som koordineras till de andra projektgenomförarna. Detta tillvägagångssätt, där finansiären betalar ut finansieringsandelarna direkt till varje aktör, är ofta det administrativt lättaste tillvägagångssättet.

I exemplet i kapitel 7.5.3 i Handboken om statens bokföring fakturerar projektets genomförare inte koordinatorn och koordinatorn fakturerar inte finansiären. I stället för att fakturera finansiären skickar projektets genomförare till finansiären information om de utgifter i anslutning till projektet som ska finansieras (ansökan om utbetalning).

En situation där de andra projektgenomförarna fakturerar koordinatorn och koordinatorn fakturerar finansiären skiljer sig från den ovan nämnda situationen på så sätt att de medel som koordineras bildar en skuld från koordinatorn gentemot projektparterna och en fordring från koordinatorn gentemot finansiären.

Fram till 2021 bokfördes medel som koordineras i samfinansierade projekt på kontot 26220 Finansiering utanför budgeten som uppföljs i balansräkningen (T).

I början av 2021 infördes nya affärsbokföringskonton:

17430 Fordringar som anknyts till medel som koordineras i ett samfi-nansierat projekt (T). Detta konto används för fordringar som anknyts till medel som koordineras i ett samfinansierat projekt av det ämbetsverk som är koordinator i projektet.

Fordringar i anslutning till medel som koordineras uppstår till exempel i situationer där projektets övriga genomförare (de som koordineras) fakturerar koordinatorn i stället för att enbart använda sig av förfarandet för ansökan om utbetalning. Då uppstår det för koordinatorn i samband med den mot-tagna fakturan a) en skuld gentemot de övriga genomförarna och b) en fordran gentemot finansiären. Eftersom det inte är fråga om koordinatorns utgifter, utan om en finansieringsandel som koordinatorn senare får av finansiären och förmedlar till genomföraren, kan koordinatorn inte göra en motbokning av skulden till exempel på ett kostnadskonto.

26230 Medel som koordineras i ett samfinansierat projekt (T). Detta konto används för medel som koordineras av det ämbetsverk som är koordinator i det samfinansierade projektet och som finansiären har betalat ut till koordinatorn.

Koordinatorn får medel som ska koordineras till exempel i en situation där finansiären baserat på sitt utbetalningsbeslut betalar ut finansieringsandelar som tillhör andra genomförare till koordinatorn för vidareförmedling eller då koordinatorn fakturerar andra aktörers finansieringsandel av finansiären.

I nya samfinansierade projekt har man från och med början av 2021 övergått till att använda de ovan nämnda nya affärsbokföringskontona.

Om ett ämbetsverk till exempel för att underlätta sin egen uppföljning har be-hov av att precisera innehållet i registreringarna på dessa konton med hjälp av partnerkodsystemet, kan det göra det. Detta förutsätter att det inte är ända-målsenligt att använda något annat uppföljningsobjekt och att användningen av partnerkodsystemet inte orsakar problem till exempel när bokföringens riktighet kontrolleras.

Inte heller ur centralbokföringens perspektiv behöver en eventuell partnerkod i registreringarna på dessa konton raderas, eftersom transaktionerna på dessa konton inte beaktas vid avstämningar som grundar sig på partnerkoden eller vid eliminering av interna poster i statens bokslut.

Exempel på samordningssituationer där fakturering ingår

Bakgrund för exemplen:

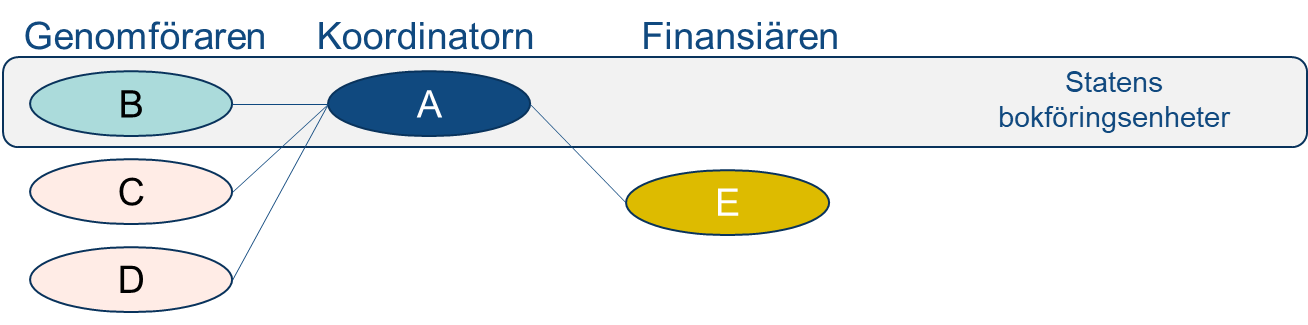

Bokföringsenhet A är koordinator för EU-projektet. Övriga projektgenomförare är bokföringsenhet B, yrkeshögskola C och ett utländskt universitet D. EU:s (E) finansieringsandel är 100 procent. EU har inte betalat ut medel i förskott. Projektgenomförarna har haft följande utgifter: A 150, B 50, C 40 och D 250, totalt 490.

I situationen enligt exempel 1 fakturerar projektets övriga genomförare koordinatorn och bokför samtidigt intäkterna i sin bokföring.

I praktiken kan förfarandet variera, till exempel så att projektets övriga genom-förare fakturerar koordinatorn först när finansiären har betalat alla genomföra-res andelar till koordinatorn (en sådan variant beskrivs i exempel 2).

En annan möjlig variant är en situation där projektets övriga genomförare inte fakturerar koordinatorn, men koordinatorn fakturerar finansiären (en sådan variant beskrivs i exempel 3).

De exempel som beskrivs i detta svar tar inte ställning till hur meningsfulla de olika varianterna är, men det konstateras att utifrån bokföringssynpunkt är dessa varianter mer komplicerade än det tillvägagångssätt där in- och utbetalningarna görs utifrån ett utbetalningsbeslut som fattats baserat på utbetalningsansökan. Ett exempel på in- och utbetalningar baserat på ett utbetalningsbeslut beskrivs i kapitel 7.5.3 i Handboken om statens bokföring. På mot-svarande sätt kan förfaringssättet där finansiären betalar ut andelarna direkt till aktörerna, utan att utbetalningarna går via koordinatorn, ofta vara administrativt sett smidigare och enklare. Det tillvägagångssätt som medför minsta administrativa börda (med beaktande av samtliga aktörer som helhet) rekommenderas.

Exempel 1: Projektets övriga genomförare fakturerar koordinatorn och koordinatorn fakturerar finansiären.

I detta exempel är EU finansiär E och statens bokföringsenhet (A) koordinator. Projektets övriga genomförare (de som koordineras) B (bokföringsenheten), C och D fakturerar koordinatorn och koordinatorn fakturerar vidare finansiären. I detta exempel sker faktureringen i samband med att genomförarna och koordinatorn registrerar intäkterna för sin egen del baserat på de uppkomna utgifterna. I och med faktureringsförfarandet uppstår för koordinator A en skuld avse-ende andelarna för B, C och D gentemot B, C och D och på motsvarande sätt en fordran gentemot EU (registreringarna 2 och 3 i exemplet). Situationen be-skrivs närmare i följande registreringsexempel:

Registrering 1: Bokföringsenhet B fakturerar bokföringsenhet A (koordinator).

När bokföringsenhet B fakturerar bokföringsenhet A (koordinator) riktar sig fordran mot koordinatorn. Således bokför bokföringsenhet B fordran på ett konto där man registrerar fordringar gentemot statliga ämbetsverk och inrättningar. I registreringen används koordinatorns (bokföringsenhet A) partnerkod.

Intäkten däremot fås från finansiären och registreras därmed enligt finansiärens sektor.

Intäkten registreras enligt den så kallade principen om sista källa. Finansieringsbeslutet har fattats av EU och därför betraktas EU, inte koordinatorn, som den sista källan till de medel som fås av koordinatorn. Detta beror på att koordinatorn endast sköter den tekniska förmedlingen av medel från EU.

|

ABF-konto |

BBF-konto |

Partner |

Debet |

Kredit |

|

17498 Övriga kortfristiga fordringar, interna (T) |

A |

50 |

||

|

39710 Intäkter från samfinansierad verksamhet från EU* |

xx.xx.xx |

– |

50 |

*I praktiken förutsätter den registrering som visas på T-kontot en korrigering av intäktsregistreringen med memorialverifikat, eftersom Kieku-datasystemet automatiskt använder ett internt inkomstkonto när B skickar en faktura till en annan intern aktör inom staten (A).

Registrering 2: Bokföringsenhet A (koordinator) bokför fakturan från bokföringsenhet B.

|

BBF-konto |

Partner |

Debet |

Kredit |

|

|

26298 Övriga kortfristiga skulder, interna (T)** |

B |

50 |

||

|

17430 Fordringar som anknyts till medel som koordineras i ett samfinansierat projekt (T) |

– |

50 |

** I Kiekus leverantörsreskontra är kontot i praktiken kontot för leverantörs skulder.

I registreringarna 2 och 3 uppstår ingen budgetutgift för bokföringsenhet A, eftersom de belopp som faktureras av B, C och D inte hänför sig till A:s verksamhet, utan till finansiärens finansieringsandel, som i ett senare skede endast förmedlas av A till B, C och D.

Registrering 3: Bokföringsenhet A (koordinator) bokför fakturorna från C och D.

|

BBF-konto |

Partner |

Debet |

Kredit |

|

|

26290 Övriga kortfristiga skulder (T)* |

290 |

|||

|

17430 Fordringar som anknyts till medel som koordineras i ett samfinansierat projekt (T) |

290 |

*I Kiekus leverantörsreskontra är kontot i praktiken kontot för leverantörs skulder.

Registrering 4: Bokföringsenhet A (koordinator) fakturerar EU för sina egna utgifter (150) och för utgifterna som tillhör de bokföringsenheter som koordineras, B, C och D (340).

|

BBF-konto |

Partner |

Debet |

Kredit |

|

|

17430 Fordringar som anknyts till medel som koordineras i ett samfinansierat projekt (T) |

340 |

|||

|

39710 Intäkter från samfinansierad verksamhet från EU |

xx.xx.xx |

150 |

||

|

17490 Övriga kortfristiga fordringar (T) |

490 |

Registrering 5: EU godkänner utgifterna och betalar till bokföringsenhet A (koordinator).

Bokföringsenhet A (koordinator) bokför.

|

BBF-konto |

Partner |

Debet |

Kredit |

|

|

19100 Allmänna transaktionskonton för inkomster (T) |

490 |

|||

|

17490 Övriga kortfristiga fordringar (T) |

490 |

Registrering 6: Bokföringsenhet A (koordinator) betalar ut andelarna till bokföringsenhet B (50) samt till C och D (290).

|

BBF-konto |

Partner |

Debet |

Kredit |

|

|

26298 Övriga kortfristiga skulder, interna (T) |

B |

50 |

||

|

26290 Övriga kortfristiga skulder (T) |

290 |

|||

|

19200 Allmänna transaktionskonton för utgifter (T) |

340 |

Registrering 7: Bokföringsenhet B bokför den inbetalning som den erhållit av A (koordinator).

|

BBF-konto |

Partner |

Debet |

Kredit |

|

|

17498 Övriga kortfristiga fordringar, interna (T) |

A |

50 |

||

|

19100 Allmänna transaktionskonton för inkomster (T) |

– |

50 |

Exempel 2: Finansiären betalar ut medel till koordinatorn baserat på utbetalningsbeslutet, utan faktura. Koordinatorn och projektets övriga genomförare (de som koordineras) har sinsemellan kommit överens om ett förfarande där de övriga genomförarna fakturerar koordinatorn, men först efter att koordinatorn erhållit en inbetalning av finansiären.

I detta exempel är EU finansiär E och statens bokföringsenhet (A) koordinator. Projektets andra genomförare (de som koordineras) B (bokföringsenheten), C och D fakturerar koordinatorn. Till skillnad från exempel 1 sker faktureringen i detta exempel först efter att koordinatorn har fått en inbetalning av finansiären. Vid detta tillvägagångssätt uppstår i samband med intäktsbokföringen för pro-jektets övriga genomförare B, C och D en fordran gentemot finansiären.

Detta exempel skiljer sig från exempel 1 även på så sätt att koordinatorn inte fakturerar finansiären, utan skickar till finansiären information om de utgifter i anslutning till projektet som ska finansieras (ansökan om utbetalning).

Registrering 1: Bokföringsenhet B bokför enligt den utbetalningsansökning som enheten skickat.

Bokföringsenhet B skickar ännu inte någon faktura till bokföringsenhet A (koordinator), eftersom parterna har kommit överens om att fakturering sker först efter att A fått medel från finansiären. Bokföringsenhet B använder till exempel inte ett internt konto för fordringar eller A:s partnerkod, eftersom fordran upp-står gentemot finansiären (EU).

Intäkten registreras enligt den så kallade principen om sista källa. Finansieringsbeslutet har fattats av EU och därför betraktas EU, inte koordinatorn, som den sista källan till de medel som fås av koordinatorn. Detta beror på att koordinatorn endast sköter den tekniska förmedligen av medel från EU.

|

ABF-konto |

BBF-konto |

Partner |

Debet |

Kredit |

|

17490 Övriga kortfristiga fordringar (T) |

– |

50 |

||

|

39710 Intäkter från samfinansierad verksamhet från EU |

xx.xx.xx |

– |

50 |

Registrering 2: Bokföringsenhet A (koordinator) bokför enligt sin utbetalningsansökning.

Bokföringsenhet A (koordinator) bokför i enlighet med den utbetalningsansökan som denne ställt endast sin egen andel av projektet, inte andelarna för B, C och D som koordineras. Bokföringsenhet A (koordinator) skickar ingen faktura till finansiären.

|

ABF-konto |

BBF-konto |

Partner |

Debet |

Kredit |

|

17490 Övriga kortfristiga fordringar (T) |

– |

150 |

||

|

39710 Intäkter från samfinansierad verksamhet från EU |

xx.xx.xx |

– |

150 |

På motsvarande sätt upprättar de externa projektparterna C och D en utbetalningsansökan för sina egna andelar (40 + 250 = 290).

Registrering 3: EU godkänner utgifterna och betalar till bokföringsenhet A (koordinator). Bokföringsenhet A (koordinator) bokför.

I sitt utbetalningsbeslut godkänner EU alla angivna utgifter som stödberättigande kostnader och betalar alla projektgenomförares andelar till koordinator A (150 + 50 + 40 + 250 = 490).

|

ABF-konto |

BBF-konto |

Partner |

Debet |

Kredit |

|

19100 Allmänna transaktionskonton för inkomster (T) |

– |

490 |

||

|

17490 Övriga kortfristiga fordringar (T) |

150 |

|||

|

26230 Medel som koordineras i ett samfinansierat projekt (T) |

340 |

Registrering 4: Bokföringsenhet B fakturerar bokföringsenhet A (koordinator).

När bokföringsenhet B fakturerar bokföringsenhet A (koordinator) riktar sig fordran mot koordinatorn. Således bokför bokföringsenhet B fordran på ett konto där man registrerar fordringar gentemot statliga ämbetsverk och inrättningar. I registreringen används koordinatorns (bokföringsenhet A) partnerkod.

|

ABF-konto |

BBF-konto |

Partner |

Debet |

Kredit |

|

17498 Övriga kortfristiga fordringar, interna (T) |

A |

50 |

||

|

39780 Intäkter från samfinansierad verksamhet, interna* |

xx.xx.xx |

A |

50 |

*I registreringen ovan använder Kieku-systemet automatiskt det interna inkomstkontot och partnerkoden. Intäkten fås från finansiären (EU) och har i enlighet med detta redan bokförts i samband med utbetalningsansökan i registrering 1 i detta exempel. Bokföringsenhet B korrigerar registreringen av den fordran som gjordes i samband med utbetalningsansökan (registrering 1 i exemplet) och det interna inkomstkontot som uppkommit i samband med faktureringen:

|

BBF-konto |

Partner |

Debet |

Kredit |

|

|

17490 Övriga kortfristiga fordringar (T) |

– |

50 |

||

|

39780 Intäkter från samfinansierad verksamhet, interna* |

xx.xx.xx |

A |

50 |

Registrering 5: Bokföringsenhet A (koordinator) bokför fakturan från bokföringsenhet B.

|

ABF-konto |

BBF-konto |

Partner |

Debet |

Kredit |

|

26298 Övriga kortfristiga skulder, interna (T)* |

B |

50 |

||

|

26230 Medel som koordineras i ett samfinansierat projekt (T) |

– |

50 |

*I Kiekus leverantörsreskontra är kontot i praktiken kontot för leverantörsskulder.

Registrering 6: Bokföringsenhet A (koordinator) bokför fakturorna från C och D.

|

ABF-konto |

BBF-konto |

Partner |

Debet |

Kredit |

|

26290 Övriga kortfristiga skulder (T)* |

290 |

|||

|

26230 Medel som koordineras i ett samfinansierat projekt (T) |

290 |

*I Kiekus leverantörsreskontra är kontot i praktiken kontot för leverantörsskulder.

Registrering 7: Bokföringsenhet A (koordinator) betalar ut andelarna till bokföringsenhet B (50) samt till C och D (290).

|

ABF-konto |

BBF-konto |

Partner |

Debet |

Kredit |

|

26298 Övriga kortfristiga skulder, interna (T) |

B |

50 |

||

|

26290 Övriga kortfristiga skulder (T) |

290 |

|||

|

19200 Allmänna transaktionskonton för utgifter (T) |

340 |

Registrering 8: Bokföringsenhet B bokför den inbetalning som den erhållit av A (koordinator).

|

ABF-konto |

BBF-konto |

Partner |

Debet |

Kredit |

|

17498 Övriga kortfristiga fordringar, interna (T) |

A |

50 |

||

|

19100 Allmänna transaktionskonton för inkomster (T) |

– |

50 |

Exempel 3: Koordinatorn fakturerar finansiären. De övriga projektgenomförarna (som koordineras) fakturerar inte koordinatorn, utan koordinatorn betalar ut andelarna baserat på utbetalningsbeslutet, utan faktura.

I detta exempel är EU finansiär E och statens bokföringsenhet (A) koordinator. De övriga projektgenomförarna (som koordineras) B (bokföringsenhet), C och D fakturerar inte koordinatorn, utan skickar i stället till koordinatorn information om de utgifter i anslutning till projektet som ska finansieras (ansökan om utbetalning). Vid detta tillvägagångssätt uppstår i samband med intäktsbokföringen för projektets övriga genomförare B, C och D en fordran gentemot finansiären.

Till skillnad mot exempel 2 fakturerar koordinatorn i detta exempel finansiären och i samband med faktureringen uppstår en fordran från koordinatorn gentemot finansiären.

Registrering 1: Bokföringsenhet B bokför enligt den utbetalningsansökning som enheten skickat.

Bokföringsenhet B skickar ingen faktura. Bokföringsenhet B använder till exempel inte ett internt konto för fordringar eller A:s partnerkod, eftersom fordran uppstår gentemot finansiären (EU).

Intäkten registreras enligt den så kallade principen om sista källa. Finansieringsbeslutet har fattats av EU och därför betraktas EU, inte koordinatorn, som den sista källan till de medel som fås av koordinatorn. Detta beror på att koordinatorn endast sköter den tekniska förmedligen av medel från EU.

|

ABF-konto |

BBF-konto |

Partner |

Debet |

Kredit |

|

17490 Övriga kortfristiga fordringar (T) |

– |

50 |

||

|

39710 Intäkter från samfinansierad verksamhet från EU |

xx.xx.xx |

– |

50 |

På motsvarande sätt upprättar de externa projektparterna C och D en utbetalningsansökan för sina egna andelar (40 + 250 = 290).

Registrering 2: Bokföringsenhet A (koordinator) fakturerar EU för sina egna utgifter (150) och för utgifterna som tillhör de bokföringsenheter som koordineras, B, C och D (340).

I samband med faktureringen uppstår det en fordran från koordinatorn gentemot EU (490), varav 150 är intäkt från dess egen verksamhet. Återstoden 340 är för koordinator A en skuld gentemot de övriga genomförarna, och därför an-vänds kontot 26230 Medel som koordineras i ett samfinansierat projekt (T) som tillhör kontogrupp Övriga kortfristiga skulder. Kontot 26230 används i detta sammanhang trots att finansiären ännu inte har betalat ut medel till koordinatorn.

Registrering 3: EU godkänner utgifterna och betalar till bokföringsenhet A (koordinator). Bokföringsenhet A (koordinator) bokför.

|

ABF-konto |

BBF-konto |

Partner |

Debet |

Kredit |

|

19100 Allmänna transaktionskonton för inkomster (T) |

490 |

|||

|

17490 Övriga kortfristiga fordringar (T) |

490 |

Registrering 4: Bokföringsenhet A (koordinator) betalar ut andelarna till bokföringsenhet B (50) samt till C och D (290).

|

ABF-konto |

BBF-konto |

Partner |

Debet |

Kredit |

|

26230 Medel som koordineras i ett samfinansierat projekt (T) |

340 |

|||

|

19200 Allmänna transaktionskonton för utgifter (T) |

340 |

Registrering 5: Bokföringsenhet B bokför den inbetalning som den erhållit av A (koordinator).

|

ABF-konto |

BBF-konto |

Partner |

Debet |

Kredit |

|

17490 Övriga kortfristiga fordringar (T) |

50 |

|||

|

19100 Allmänna transaktionskonton för inkomster (T) |

50 |