Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot

Valtion talousarviosta annetun asetuksen (1243/1992) 42 b §:n 4 momentin (muutettu 600/1997) mukaan Valtiokonttori antaa tarkemmat määräykset tilijärjestelmästä ja tililuetteloista. Valtiokonttori on tänään päättänyt antaa määräyksen

- liikekirjanpidon tilikartasta,

- siirrettyjen määrärahojen tilien muodostamisesta,

- talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tileistä,

- talousarvion ulkopuolisen rahoituksen tilistä ja

- talousarviokirjanpidon virhetileistä.

Kirjanpitoyksikön kirjanpito on hoidettava siten, että keskuskirjanpidossa tilitiedot voidaan käsitellä tämän määräyksen mukaisilla viisimerkkisillä tileillä. Tämä vaatimus täyttyy käytettäessä Kieku-tietojärjestelmässä käytettäviä liikekirjanpidon tilien kahdeksanmerkkisiä lisäjaotteluita, jotka on kytketty tämän määräyksen mukaisiin tileihin. Kirjanpitoyksikön päivä- ja pääkirjoissa on oltava tämän määräyksen mukaiset viisimerkkiset tilit tai niitä vastaavat kahdeksanmerkkiset lisäjaotellut tilit.

Mitä tässä määräyksessä sanotaan liikekirjanpidon tileistä, koskee kirjanpitoyksiköiden lisäksi talousarvion ulkopuolella olevia valtion rahastoja, jollei toisin ole mainittu.

Liikekirjanpidon tilit

Liikekirjanpidon tilikartta on järjestetty tuotto- ja kululaskelman ja taseen mukaisiin ryhmiin. Tilikartta on yksityiskohtainen luettelo tilikauden aikana kirjanpidossa käytettävistä tileistä sisältökuvauksineen. Liikekirjanpidon tilikartta julkaistaan

Valtiokonttorin kotisivuilla. Tilikartan muutoksista kerrotaan tämän määräyksen liitteessä.

Liikekirjanpidon tilit ovat viisimerkkisiä. Kirjanpitoyksiköt sisällyttävät kirjanpitoonsa vain tarvitsemansa tilit. Kolmimerkkiset tasot ovat tililajeja, kaksimerkkiset tiliryhmiä ja yksimerkkiset tililuokkia.

Liikekirjanpidon tilikartan soveltamisala

Jokainen kirjaus valtion kirjanpidossa tehdään aina vähintään kahdelle liikekirjanpidon tilille siten, että kirjausten debetviennit ovat yhtä suuret kuin kreditviennit.

Tuotto- ja kululaskelman tileille sekä tasetileille kirjataan kaikki kirjanpitoyksikön menot, tulot ja rahoitustapahtumat.

Liikekirjanpidossa kaikki erät käsitellään bruttoperiaatteen mukaan. Näin menetellään silloinkin, kun vastaavat määrärahat on budjetoitu nettoperusteisesti. Tämä tarkoittaa sitä, että tuloja ei vähennetä menoista eikä menoja tuloista.

Virastojen ja laitosten väliset kirjanpitotapahtumat eliminoidaan valtion tilinpäätöksessä käyttäen tilikartan sisäisiä tilejä. Sisäiset tilit on tilikartassa merkitty tähdellä (*).

Liikekirjanpidon teknisten tilien ryhmään (tililajit 990-996) kirjataan sellaiset kirjanpitotapahtumat, jotka eivät ole liiketapahtumia, mutta ovat talousarviotapahtumia. Teknisten tilien ryhmää voidaan Valtiokonttorin päätöksellä käyttää myös esim. järjestelmäteknisiin tai muihin vastaaviin tarpeisiin. Tekniselle tilille tehdään kirjaukset aina yhtä suurena debet- ja kreditvientinä.

Talousarviokirjanpidon tilit

Talousarviokirjanpidon tilit muodostuvat talousarviotileistä, siirrettyjen määrärahojen tileistä, talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tileistä, talousarvion ulkopuolisen rahoituksen tilistä ja talousarviokirjanpidon virhetileistä.

Talousarviotilit

Valtiokonttori kokoaa ministeriöiden vahvistamista tilijaotteluista Valtion talousarvion tilijaottelun, joka sisältää kyseisenä varainhoitovuonna käytössä olevat talousarviotilit. Tilijaottelu julkaistaan Valtiokonttorin kotisivuilla.

Siirrettyjen määrärahojen tilit

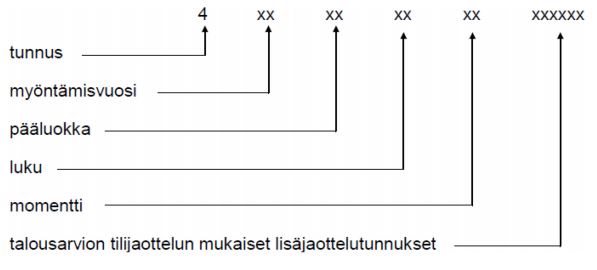

Siirretyn määrärahan tili on 9-15 numeron pituinen. Tili muodostetaan määrärahan myöntämisvuoden talousarviotilistä seuraavasti: Talousarviotilin eteen lisätään tunnus 4 ja määrärahan myöntämisvuoden vuosiluvun kaksi viimeistä numeroa.

Siirretyn määrärahan tili muodostetaan seuraavasti:

Siirrettyjä määrärahoja on seurattava vähintään talousarvion tilijaottelun tarkkuudella. Siirtomäärärahan siirto tehdään tilinpäätöksen yhteydessä kirjaamalla siirtomäärärahasta siirrettävä määrä menoarviotilin debetiin ja siirretyn määrärahan tilin kreditiin. Siirrettyjen määrärahojen tilien saldot siirtyvät seuraavalle vuodelle alkusaldoiksi.

Valtiokonttorin määräämät talousarviokirjanpidon tilit

Talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tilejä käytetään silloin, kun talousarvioon kuuluvia tuloja ja menoja ei heti voida kirjata lopulliselle talousarvion tilijaottelun tilille tai siirretyn määrärahan tilille. Talousarvion ulkopuolisen rahoituksen tiliä käytetään sellaisten tulojen ja menojen yhteydessä, jotka eivät sisälly ja joita ei pidäkään sisällyttää talousarvioon. Edellä mainitut tilit ja talousarviokirjanpidon virhetilit julkaistaan

Valtiokonttorin kotisivuilla. Tilien perusteista kerrotaan tämän määräyksen liitteessä.

Talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tilit, talousarvion ulkopuolisen rahoituksen tili ja talousarviokirjanpidon virhetilit ovat kolmimerkkisiä tilejä. Kirjanpitoyksiköt sisällyttävät kirjanpitoonsa vain tarvitsemansa tilit.

Talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tileistä sekä talousarvion ulkopuolisen rahoituksen tilistä laaditaan tilinpäätöksen yhteydessä tase-erittelyjä vastaavat erittelyt.

Voimaantulo

Tämä määräys tulee voimaan 1.1.2019.

Tällä määräyksellä kumotaan 14.8.2018 annettu määräys Kirjanpidon tilit (VK/944/04.00.00/2018).

Lisätiedot

Lisätietoja tähän määräykseen liittyvistä asioista saa Valtiokonttorin T3 – Talous, tieto ja työelämä -toimialalta puh. 0295 50 2000 tai sähköpostitse osoitteesta

ho.laskentatoimi (at) valtiokonttori.fi.

Pääjohtaja Timo Laitinen

Toimialajohtaja Lasse Skog

Liite: Liikekirjanpidon tilikarttaan ja Valtiokonttorin määräämät talousarviokirjanpidon tilit -luetteloon tehdyt muutokset

Tiedoksi: Valtiontalouden tarkastusvirasto, Palkeet / kirjanpidon tilitietojen ylläpito

Liikekirjanpidon tilikarttaan ja Valtiokonttorin määräämät talousarviokirjanpidon tilit -luetteloon tehdyt muutokset

Liikekirjanpidon tilikartta

Liikekirjanpidon tilikartta julkaistaan Valtiokonttorin kotisivuilla. Valtiokonttori on tänään päättänyt, että 14.8.2018 annetun määräyksen (VK/944/04.00.00/2018) mukaiseen tilikarttaan tehdään seuraavat muutokset:

lisätään tilit

82020 Muut siirtotalouden kulut käyttötalous, paikallishallinto

82030 Valtionosuudet pääomatalous, paikallishallinto

82040 Valtionavustukset pääomatalous, paikallishallinto

82050 Muut siirtotalouden kulut pääomatalous, paikallishallinto

82220 Muut siirtotalouden kulut käyttötalous, sosiaaliturvarahastot

82230 Valtionosuudet pääomatalous, sosiaaliturvarahastot

82240 Valtionavustukset pääomatalous, sosiaaliturvarahastot

82250 Muut siirtotalouden kulut pääomatalous, sosiaaliturvarahastot

82320 Muut siirtotalouden kulut käyttötalous, elinkeinoelämä

82330 Valtionosuudet pääomatalous, elinkeinoelämä

82340 Valtionavustukset pääomatalous, elinkeinoelämä

82350 Muut siirtotalouden kulut pääomatalous, elinkeinoelämä

82420 Muut siirtotalouden kulut käyttötalous, rahoitus- ja vakuutuslaitokset

82430 Valtionosuudet pääomatalous, rahoitus- ja vakuutuslaitokset

82440 Valtionavustukset pääomatalous, rahoitus- ja vakuutuslaitokset

82450 Muut siirtotalouden kulut pääomatalous, rahoitus- ja vakuutuslaitokset

82560 Muut siirtotalouden kulut käyttötalous, voittoa tavoittelemattomat yhteisöt

82570 Valtionosuudet pääomatalous, voittoa tavoittelemattomat yhteisöt

82580 Valtionavustukset pääomatalous, voittoa tavoittelemattomat yhteisöt

82590 Muut siirtotalouden kulut pääomatalous, voittoa tavoittelemattomat yhteisöt

82630 Muut siirtotalouden kulut käyttötalous, kotitaloudet

82640 Valtionosuudet pääomatalous, kotitaloudet

82650 Valtionavustukset pääomatalous, kotitaloudet

82660 Muut siirtotalouden kulut pääomatalous, kotitaloudet

82720 Yhdistyneelle Kuningaskunnalle myönnettävän maksuhelpotuksen rahoitus

82970 Muut siirtotalouden kulut pääomatalous, yliopistot

82980 Muut siirtotalouden kulut käyttötalous, valtionhallinto

82990 Muut siirtotalouden kulut pääomatalous, valtionhallinto

90160 Muut verojen ja pakollisten maksujen tileistäpoistot

muutetaan tilin nimeä ja selitettä

82000 Käyttötalouden kulut paikallishallinnolle (POISTUU)

82000 Valtionosuudet käyttötalous, paikallishallinto

82010 Pääomatalouden kulut paikallishallinnolle (POISTUU)

82010 Valtionavustukset käyttötalous, paikallishallinto

82200 Käyttötalouden kulut sosiaaliturvarahastoille (POISTUU)

82200 Valtionosuudet käyttötalous, sosiaaliturvarahastot

82210 Pääomatalouden kulut sosiaaliturvarahastoille (POISTUU)

82210 Valtionavustukset käyttötalous, sosiaaliturvarahastot

82300 Käyttötalouden kulut elinkeinoelämälle (POISTUU)

82300 Valtionosuudet käyttötalous, elinkeinoelämä

82310 Pääomatalouden kulut elinkeinoelämälle (POISTUU)

82310 Valtionavustukset käyttötalous, elinkeinoelämä

82400 Käyttötalouden kulut rahoitus- ja vakuutuslaitoksille (POISTUU)

82400 Valtionosuudet käyttötalous, rahoitus- ja vakuutuslaitokset

82410 Pääomatalouden kulut rahoitus- ja vakuutuslaitoksille (POISTUU)

82410 Valtionavustukset käyttötalous, rahoitus- ja vakuutuslaitokset

82500 Käyttötalouden kulut voittoa tavoittelemattomille yhteisöille (POISTUU)

82500 Valtionosuudet käyttötalous, voittoa tavoittelemattomat yhteisöt

82510 Pääomatalouden kulut voittoa tavoittelemattomille yhteisöille (POISTUU)

82510 Valtionavustukset käyttötalous, voittoa tavoittelemattomat yhteisöt

82610 Käyttötalouden kulut kotitalouksille (POISTUU)

82610 Valtionosuudet käyttötalous, kotitaloudet

82620 Pääomatalouden kulut kotitalouksille (POISTUU)

82620 Valtionavustukset käyttötalous, kotitaloudet

82700 Käyttötalouden kulut EU:n toimielimille ja muille elimille (POISTUU)

82700 Arvonlisäveropohjaan perustuvat maksut EU:lle

82710 Pääomatalouden kulut EU:n toimielimille ja muille elimille (POISTUU)

82710 Buttokansantuloon perustuvat maksut EU:lle

82800 Käyttötalouden kulut ulkomaille (POISTUU)

82800 Valtionavustukset käyttötalous, ulkomaat

82810 Pääomatalouden kulut ulkomaille (POISTUU)

82810 Valtionavustukset pääomatalous, ulkomaat

82820 Käyttötalouden kulut Euroopan unionin jäsenvaltioille (POISTUU)

82820 Siirtotalouden kulut käyttötalous, EU jäsenvaltiot

82830 Pääomatalouden kulut Euroopan unionin jäsenvaltioille (POISTUU)

82830 Siirtotalouden kulut pääomatalous, EU jäsenvaltiot

82900 Siirrot talousarvion ulkopuolella oleville valtion rahastoille (POISTUU)

82900 Siirrot talousarviosta talousarvion ulkopuolella oleville valtion rahastoille

82910 Käyttötalouden kulut talousarviotaloudelle (POISTUU)

82910 Siirrot talousarvion ulkopuolella olevilta valtion rahastoilta valtion ta-lousarvioon

82920 Pääomatalouden kulut talousarviotaloudelle (POISTUU)

82920 Valtionosuudet käyttötalous, yliopistot

82930 Käyttötalouden kulut yliopistoille (POISTUU)

82930 Valtionavustukset käyttötalous, yliopistot

82940 Pääomatalouden kulut yliopistoille (POISTUU)

82940 Muut siirtotalouden kulut käyttötalous, yliopistot

82950 Muut käyttötalouden kulut valtionhallinnolle (POISTUU)

82950 Valtionosuudet pääomatalous, yliopistot

82960 Muut pääomatalouden kulut valtionhallinnolle (POISTUU)

82960 Valtionavustukset pääomatalous, yliopistot

83000 Muut käyttötalouden kulut (POISTUU)

83000 Muut siirtotalouden kulut käyttötalous

83010 Muut pääomatalouden kulut (POISTUU)

83010 Muut siirtotalouden kulut pääomatalouteen

Valtiokonttorin määräämät talousarviokirjanpidon tilit

Valtiokonttorin määräämiin talousarviokirjanpidon tileihin ei ole tehty muutoksia.

Luettelo Valtiokonttorin määräämistä talousarviokirjanpidon tileistä julkaistaan Valtiokonttorin kotisivuilla. Luettelo vastaa sisällöltään kumottavan määräyksen VK/944/04.00.00/2018 (14.8.2018) mukaisia tilejä.