Kirjanpitoyksiköt, talousarvion ulkopuolella olevat valtion rahastot ja Valtion talous- ja henkilöstöhallinnon palvelukeskus

Valtion talousarviosta annetun asetuksen (1243/1992) 42 b §:n 4 momentin (muutettu 600/1997) mukaan Valtiokonttori antaa tarkemmat määräykset tilijärjestelmästä ja tililuetteloista. Valtiokonttori on tänään päättänyt antaa määräyksen

- liikekirjanpidon tilikartasta,

- siirrettyjen määrärahojen tilien muodostamisesta,

- talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tileistä,

- talousarvion ulkopuolisen rahoituksen tilistä ja

- talousarviokirjanpidon virhetileistä.

Kirjanpitoyksikön kirjanpito on hoidettava siten, että keskuskirjanpidossa tilitiedot voidaan käsitellä tämän määräyksen mukaisilla viisimerkkisillä tileillä. Tämä vaatimus täyttyy käytettäessä Kieku-tietojärjestelmässä käytettäviä liikekirjanpidon tilien kahdeksanmerkkisiä lisäjaotteluita, jotka on kytketty tämän määräyksen mukaisiin tileihin. Kirjanpitoyksikön päivä- ja pääkirjoissa on oltava tämän määräyksen mukaiset viisimerkkiset tilit tai niitä vastaavat kahdeksanmerkkiset lisäjaotellut tilit.

Mitä tässä määräyksessä sanotaan liikekirjanpidon tileistä, koskee kirjanpitoyksiköiden lisäksi talousarvion ulkopuolella olevia valtion rahastoja, jollei toisin ole mainittu.

Liikekirjanpidon tilit

Liikekirjanpidon tilikartta on järjestetty tuotto- ja kululaskelman ja taseen mukaisiin ryhmiin. Tilikartta on yksityiskohtainen luettelo tilikauden aikana kirjanpidossa käytettävistä tileistä sisältökuvauksineen. Liikekirjanpidon tilikartta julkaistaan

Valtiokonttorin kotisivuilla. Tilikartan muutoksista kerrotaan tämän määräyksen liitteessä.

Liikekirjanpidon tilit ovat viisimerkkisiä. Kirjanpitoyksiköt sisällyttävät kirjanpitoonsa vain tarvitsemansa tilit. Kolmimerkkiset tasot ovat tililajeja, kaksimerkkiset tiliryhmiä ja yksimerkkiset tililuokkia.

Liikekirjanpidon tilikartan soveltamisala

Jokainen kirjaus valtion kirjanpidossa tehdään aina vähintään kahdelle liikekirjanpidon tilille siten, että kirjausten debetviennit ovat yhtä suuret kuin kreditviennit.

Tuotto- ja kululaskelman tileille sekä tasetileille kirjataan kaikki kirjanpitoyksikön menot, tulot ja rahoitustapahtumat.

Liikekirjanpidossa kaikki erät käsitellään bruttoperiaatteen mukaan. Näin menetellään silloinkin, kun vastaavat määrärahat on budjetoitu nettoperusteisesti. Tämä tarkoittaa sitä, että tuloja ei vähennetä menoista eikä menoja tuloista.

Virastojen ja laitosten väliset kirjanpitotapahtumat eliminoidaan valtion tilinpäätöksessä käyttäen tilikartan tilejä, joille virastojen ja laitosten väliset tapahtumat kirjataan. Vuonna 2019 tehtävät eliminoinnit perustuvat tilikartassa tähdellä (*) merkittyihin sisäisiin tileihin.

Liikekirjanpidon teknisten tilien ryhmään (tililajit 990-996) kirjataan sellaiset kirjanpitotapahtumat, jotka eivät ole liiketapahtumia, mutta ovat talousarviotapahtumia. Teknisten tilien ryhmää voidaan Valtiokonttorin päätöksellä käyttää myös esim. järjestelmäteknisiin tai muihin vastaaviin tarpeisiin. Tekniselle tilille tehdään kirjaukset aina yhtä suurena debet- ja kreditvientinä.

Talousarviokirjanpidon tilit

Talousarviokirjanpidon tilit muodostuvat talousarviotileistä, siirrettyjen määrärahojen tileistä, talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tileistä, talousarvion ulkopuolisen rahoituksen tilistä ja talousarviokirjanpidon virhetileistä.

Talousarviotilit

Valtiokonttori kokoaa ministeriöiden vahvistamista tilijaotteluista Valtion talousarvion tilijaottelun, joka sisältää kyseisenä varainhoitovuonna käytössä olevat talousarviotilit. Tilijaottelu julkaistaan Valtiokonttorin kotisivuilla.

Siirrettyjen määrärahojen tilit

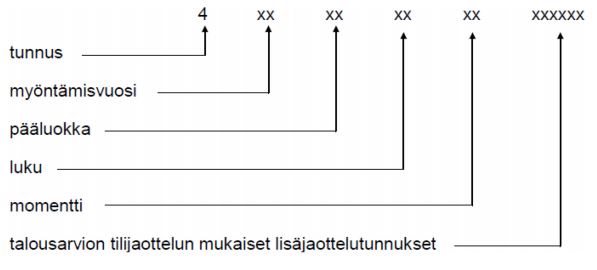

Siirretyn määrärahan tili on 9-15 numeron pituinen. Tili muodostetaan määrärahan myöntämisvuoden talousarviotilistä seuraavasti: Talousarviotilin eteen lisätään tunnus 4 ja määrärahan myöntämisvuoden vuosiluvun kaksi viimeistä numeroa.

Siirretyn määrärahan tili muodostetaan seuraavasti:

Siirrettyjä määrärahoja on seurattava vähintään talousarvion tilijaottelun tarkkuudella. Siirtomäärärahan siirto tehdään tilinpäätöksen yhteydessä kirjaamalla siirtomäärärahasta siirrettävä määrä menoarviotilin debetiin ja siirretyn määrärahan tilin kreditiin. Siirrettyjen määrärahojen tilien saldot siirtyvät seuraavalle vuodelle alkusaldoiksi.

Valtiokonttorin määräämät talousarviokirjanpidon tilit

Talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tilejä käytetään silloin, kun talousarvioon kuuluvia tuloja ja menoja ei heti voida kirjata lopulliselle talousarvion tilijaottelun tilille tai siirretyn määrärahan tilille. Talousarvion ulkopuolisen rahoituksen tiliä käytetään sellaisten tulojen ja menojen yhteydessä, jotka eivät sisälly ja joita ei pidäkään sisällyttää talousarvioon. Edellä mainitut tilit ja talousarviokirjanpidon virhetilit julkaistaan

Valtiokonttorin kotisivuilla. Tilien perusteista kerrotaan tämän määräyksen liitteessä.

Talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tilit, talousarvion ulkopuolisen rahoituksen tili ja talousarviokirjanpidon virhetilit ovat kolmimerkkisiä tilejä. Kirjanpitoyksiköt sisällyttävät kirjanpitoonsa vain tarvitsemansa tilit.

Talousarviotilille tai siirretyn määrärahan tilille kirjaamista odottavien tapahtumien tileistä sekä talousarvion ulkopuolisen rahoituksen tilistä laaditaan tilinpäätöksen yhteydessä tase-erittelyjä vastaavat erittelyt.

Voimaantulo

Tämä määräys tulee voimaan välittömästi. Kuitenkin sisäisten erien eliminointimuutoksesta johtuvat tilimuutokset voidaan ottaa käyttöön vaiheittain vuoden 2019 aikana alla tarkemmin kuvatulla tavalla. Viimeistään vuodelta 2019 laadittavassa tilinpäätöksessä tapahtumat tulee olla tämän määräyksen mukaisilla tileillä.

4.2.2019 annettu määräys Kirjanpidon tilit (VK/81/00.00.00.01/2019) jää voimaan siihen saakka kunnes kaikki kirjanpitoyksiköt/rahastot käyttävät tämän määräyksen mukaisia tilejä, minkä jälkeen se kumoutuu.

Lisätiedot

Lisätietoja tähän määräykseen liittyvistä asioista antaa Valtiokonttori, puh. 0295 50 2000, sähköpostit ho.laskentatoimi (at) valtiokonttori.fi.

Apulaisjohtaja Tanja Wistbacka

Taloushallintoasiantuntija Anna-Kaisa Kylämaa

Liite: Liikekirjanpidon tilikarttaan ja Valtiokonttorin määräämät talousarviokirjanpidon tilit -luetteloon tehdyt muutokset

Tiedoksi: Valtiontalouden tarkastusvirasto, Palkeet / kirjanpidon tilitietojen ylläpito

Liikekirjanpidon tilikarttaan ja Valtiokonttorin määräämät talousarviokirjanpidon tilit -luetteloon tehdyt muutokset

Liikekirjanpidon tilikartta

Liikekirjanpidon tilikartta julkaistaan Valtiokonttorin kotisivuilla. Valtiokonttori on tänään päättänyt, että 4.2.2019 annetun määräyksen (VK/81/00.00.00.01/2019) mukaiseen tilikarttaan tehdään seuraavat muutokset:

Sisäisten erien eliminointimuutoksesta aiheutuvat tilimuutokset

Valtion konsernilaskelmien kehittämishankkeen tässä vaiheessa on kyse valtion virastojen, laitosten ja talousarvion ulkopuolella olevien valtion rahastojen välisten eli sisäisten erien kirjauskäytäntöjen muutoksesta. Kirjauskäytäntö muuttuu useiden liikekirjanpidon tapahtumien osalta siten, että sisäiset ja ulkoiset tapahtumat kirjataan eri tileille. Uudistuksesta on kerrottu Valtiokonttorin 21.12.2018 antamassa ohjeessa Kumppanikoodin käyttäminen (VK/1556/00.00.00.01/2018).

Sisäisten erien eliminointien muutos koskee ensimmäisen kerran vuodelta 2020 tehtävää raportointia ja tilinpäätöstä. Jotta vuoden 2020 alkusaldot saadaan sisäisten ja ulkoisten tapahtumien osalta muodostumaan oikeille tileille, Kieku-reskontriin otetaan käyttöön uusia tilejä jo vuonna 2019. Vastaavan jaon saamiseksi myös Kieku-reskontran ulkopuolisia lyhytaikaisten saamisten ja velkojen tilejä otetaan käyttöön vaiheittain vuoden 2019 aikana. Vuoden 2020 kirjanpitoon tulee lisää tilimuutoksia sisäisten erien eliminointimuutoksesta johtuen. Valtiokonttori antaa niistä määräyksen myöhemmin tänä vuonna.

- Kiekun myyntireskontratilien osalta 7.6.2019 jälkeen tehtävät sisäiset myyntilaskut kirjataan tämän määräyksen mukaisille tileille 17008, 17478 tai 17498 ja ulkoiset tileille 17000, 17470 tai 17490. Tätä aiemmin tehtyjen laskujen tiliöinti on laskua laadittaessa voimassa olevien tilien mukainen. Myös avoinna olevan saamisen suoritus kirjataan samalle tilille, jolla kyseinen saaminen on auki.

- Kiekun ostoreskontratilien osalta 7.6.2019 jälkeen Kiekuun siirtyvät sisäiset ostolaskut kirjataan tämän määräyksen mukaisille tileille 25708, 26278 tai 26298 ja ulkoiset tileille 25700, 26270 tai 26290. Tätä aiemmin Kiekuun siirtyneet laskut tiliöidään siirtymishetkellä voimassa olevien tilien mukaisesti. Myös avoinna olevan velan maksu kirjataan samalle tilille, jolla kyseinen velka on auki.

- Kirjanpitoyksikön/rahaston tulee sopia Palkeiden kanssa ajankohta, milloin se eriyttää sisäiset ja ulkoiset liittymien kautta Kiekuun siirtyvät kirjaukset tämän määräyksen mukaisille tileille 17000, 17008, 17470, 17478, 17490, 17498, 25700, 25708, 26270, 26278, 26290 tai 26298. Aikaisintaan liittymien kautta kirjauksissa voidaan käyttää tämän määräyksen mukaisia tilejä 7.6.2019 alkaen. Viimeistään vuodelta 2019 laadittavassa tilinpäätöksessä tapahtumat tulee olla tämän määräyksen mukaisilla tileillä.

- Kirjanpitoyksikön/rahaston tulee käyttää kirjanpidossaan määräyksen VK/81/00.00.00.01/2019 mukaisia tilejä siihen saakka kuin se siirtyy käyttämään tämän määräyksen mukaisia tilejä.

lisätään tilit

17008 Myyntisaamiset, sisäiset (T)

17478 Siirtotalouden vastikkeettomiin tuottoihin liittyvät saamiset, sisäiset (T)

17498 Muut lyhytaikaiset saamiset, sisäiset (T)

25708 Ostovelat, sisäiset (T)

26278 Siirtotalouden vastikkeettomat velat, sisäiset (T)

26298 Muut lyhytaikaiset velat, sisäiset (T)

muutetaan tilin selitettä

Seuraavien tilien selitteitä on muutettu siltä osin, että kirjataanko tilille sisäinen vai ulkoinen tapahtuma. Esimerkiksi:

17000 Myyntisaamiset (T)

Tämä tili sisältää suoritteiden myynnistä syntyneiden tulojen sen osan, jota ei vielä ole maksettu. Tilin debetiin kirjataan suoritteiden myynnistä syntyneet saatavat ja kreditiin vastaavat maksusuoritukset. Tilille kirjataan myös ne saatavat, jotka ovat syntyneet myynnistä valtion virastoille ja laitoksille. (POISTUU)

Tämä tili sisältää muille kuin valtion virastoille, laitoksille ja talousarvion ulkopuolella oleville valtion rahastoille tapahtuneesta suoritteiden myynnistä syntyneiden tulojen sen osan, jota ei vielä ole maksettu. Tilin debetiin kirjataan suoritteiden myynnistä syntyneet saatavat ja kreditiin vastaavat maksusuoritukset. Tämä tili sisältää myös ulkoisen yhteistoiminnan saamiset.

Vastaavanlainen täydennys on tehty myös seuraavien tilien selitteisiin:

17470 Siirtotalouden vastikkeettomiin tuottoihin liittyvät saamiset (T)

17490 Muut lyhytaikaiset saamiset (T)

25700 Ostovelat (T)

26270 Siirtotalouden vastikkeettomiin kuluihin liittyvät velat (T)

26290 Muut lyhytaikaiset velat (T)

Muut muutokset

Lyhytaikaisten vastikkeellisten ja vastikkeettomien saamisten ja velkojen kirjauskäytäntöjä selkiytetään samassa aikataulussa kuin tämän määräyksen mukaiset edellä luetellut tilit otetaan käyttöön.

- Lyhytaikaiset vastikkeelliset saamiset (mukaan lukien yhteistoimintaan liittyvä laskutus ja palvelukeskuslaskutus) kirjataan myyntisaamisiin (tililaji 170) ja vastikkeettomat saamiset muihin lyhytaikaisiin saamisiin (tililaji 174).

- Lyhytaikaiset vastikkeelliset velat (mukaan lukien yhteistoimintaan liittyvä laskutus ja palvelukeskuslaskutus) kirjataan ostovelkoihin (tililaji 257) ja vastikkeettomat velat kirjataan muihin lyhytaikaisiin velkoihin (tililaji 262).

muutetaan tilin nimeä / selitettä

25500 Talletetut vieraat varat (T)

Muutettu tilin selitettä vastaamaan perustettujen lisäjaotteluiden käyttöä tilin 25500 vastatilinä

39810 Eläkemaksutuotot valtion virastoilta ja laitoksilta (POISTUU)

39810 Eläkemaksutuotot valtion virastoilta, laitoksilta ja talousarvion

ulkopuolisilta valtion rahastoilta ja näiden työntekijöiltä

39820 Muut eläkemaksutuotot

Yllä mainittujen 398-alkuisten tilien selitteitä on muutettu johtuen kirjaustapamuutoksista.

Valtiokonttorin määräämät talousarviokirjanpidon tilit

Valtiokonttorin määräämiin talousarviokirjanpidon tileihin ei ole tehty muutoksia.

Luettelo Valtiokonttorin määräämistä talousarviokirjanpidon tileistä julkaistaan Valtiokonttorin kotisivuilla. Luettelo vastaa sisällöltään kumottavan määräyksen VK//81/00.00.00.01/2019 (4.2.2019) mukaisia tilejä.