Valtion konsernilaskentaa koskevan selvitystyön lopputuloksena Valtiokonttori esittää, että valtion tilinpäätös laajennetaan sisältämään talousarvion ulkopuolella olevat valtion rahastot ja valtion liikelaitosten muodostamat konsernit. Muutoksen tavoitteena on laajentaa tilinpäätöksen kattavuutta, jotta valtiontalouden kokonaisuudesta saataisiin parempi kokonaiskuva. Uudistettu tilinpäätös on määrä laatia ensimmäisen kerran vuodelta 2024.

Edellytykset valtiontalouden kokonaiskuvan muodostamiseksi luodaan, kun jatkossa laaditaan organisaatiorajauksiltaan kahdet keskenään erilaiset konsernilaskelmat:

- Laskelmat valtion talousarvio- ja rahastotalouden, liikelaitosten sekä valtion erityistehtäväyhtiöiden yhdistelmästä hankintamenomenetelmällä (rivi riviltä -yhdistely)

- Laskelmat talousarvio- ja rahastotalouden, liikelaitosten sekä kaikkien merkittävien valtio-omisteisten yhtiöiden yhdistelmästä pääomaosuusmenetelmällä (yhden rivin yhdistely).

Laadittavat konsernilaskelmat ovat epämuodollisia laskelmia, joiden tavoitteena on yleiskatsauksellisen kuvan muodostaminen valtiosta ja valtio-omisteisista yhtiöistä. Pidemmän aikavälin tavoitteena on sisällyttää konsernilaskelmat muodollisen tilinpäätösraportoinnin piiriin.

Vaihtoehtoja kehittämiselle kartoitettu kattavasti

Tarveselvityksen ohjausryhmässä Tampereen yliopiston edustajana toimineen julkisyhteisöjen laskentatoimen professori Lasse Oulasvirran mukaan selvitystyössä kartoitettiin kattavasti ja perustellusti, miten valtiolla tulisi edetä kokonaislaskelmien kanssa.

”Työssä on johdonmukaisesti selvitetty koelaskelmin, käytännön laatimisperiaatteiden, yhdistelytekniikoin ja tietojärjestelmävaateiden pohjilta realistinen ratkaisu kehittämistyössä etenemiseksi. Samalla on käyty läpi laajemmin valtion raportointia ja kartoitettu laajempi näkemys valtion vuosikertomus-, vastuu- ja riskiraportoinnin kehittämiseksi, tällä on myös merkittävä hyödyllinen vaikutus”, Oulasvirta arvioi.

Selvitystyössä tarkasteltiin myös valtion vastuusitoumusten ja riskien raportointia. Johtopäätöksenä todetaan, että vastuiden ja riskien tilinpäätösraportointia tulee selkiyttää valtion tilinpäätöksen laajentamisen yhteydessä.

Mikä konsernilaskentaselvitys?

Nykyinen valtiontaloutta koskeva raportointi on koettu riittämättömäksi valtiontalouden kokonaisuuden kannalta. Nykyisellään valtion tilinpäätös käsittää valtion talousarviotalouden tilinpäätöstiedot. Kokonaiskuvan muodostaminen valtion taloudellisesta asemasta on nykyisten tietojen perusteella hankalaa.

Valtion konsernilaskelmien tarve- ja toteutusselvityksen tehtävänä oli kartoittaa sidosryhmien tietotarpeita valtiokonsernin taloudellisen aseman esittämisestä sekä laatia alustava suunnitelma konsernilaskennan kehittämisen toimeenpanovaiheesta.

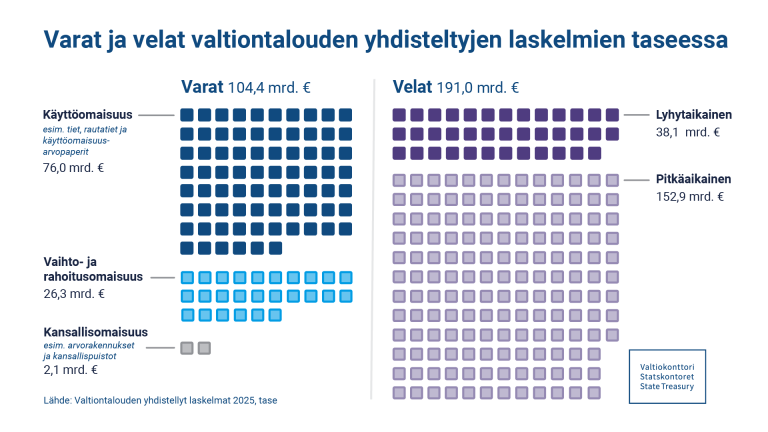

Tiedot valtiokokonaisuuden varoista, veloista ja vastuista keskeisiä

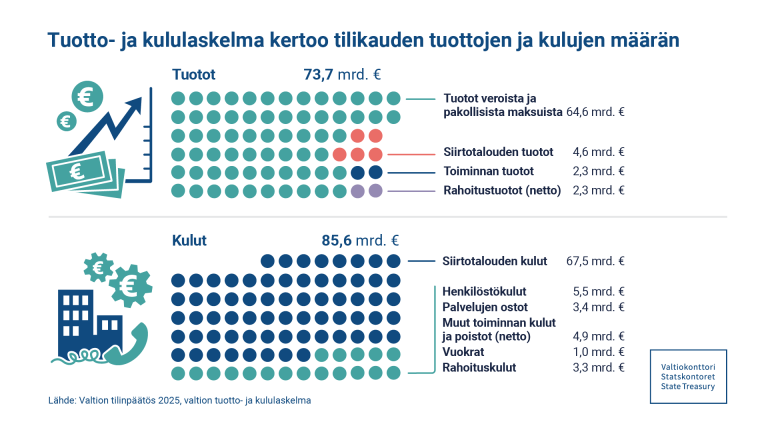

Keskeisiksi sidosryhmien tietotarpeiksi nousivat tieto valtiokokonaisuuden varoista, veloista ja vastuista. Tärkeäksi katsottiin myös tieto valtiokonsernin tuotoista, kuluista, rahavirroista, sisäisten tapahtumien määrästä sekä konsernin nettovarallisuudesta. Uudistuksen tavoitteena on kokonaiskuvan muodostaminen valtion taloudellisesta asemasta.

Muodolliselle konsernitilinpäätökselle ei sellaisenaan nähty tarvetta. Selvityksessä tiedon tuottamisen kustannus-/hyötysuhteen merkitys tuotiin lisäksi esille.

Konsernitiedon kehittämisessä kannattaa edetä vaiheittain

Sidosryhmien tietotarpeita kartoitettiin kyselyllä, teemahaastatteluilla sekä työpajatyöskentelyn keinoin. Mukana oli valtionhallinnon ja valtionyhtiöiden edustajia sekä ulkopuolisia asiantuntijoita. Sidosryhmätyöskentelyssä korostui ajatus vaiheittaisesta etenemisestä.

Tämä edellytti sitä, että projektin tarkasteluun sisällytettiin yhtiöitä koskevan tarkastelun lisäksi talousarviotalouden, rahastotalouden ja liikelaitoskonsernien muodostaman kokonaisuuden tilinpäätösraportoinnin tarkastelu. Selvityksen tuloksena todetaan, että kehittämisen pääpaino tulee alkuvaiheessa olla tämän kokonaisuuden raportoinnin kehittämisessä. Kehittämistyön aikajänne on suunniteltu siten, että valtion uudistettu tilinpäätös voidaan laatia ensimmäisen kerran vuonna 2025 vuodelta 2024.

Jatkokehittämisen täsmällistä sisältöä arvioidaan yhteistyössä valtiovarainministeriön kanssa. Sidosryhmät pidetään mukana kehittämistyössä ja työhön kutsutaan mukaan uusia sidosryhmiä.

Kattava kokonaiskuva valtiontaloudesta – tiivistelmä selvityksestä >

Valtion konsernilaskelmien tarve- ja toteutusselvitys >

Lisätietoja:

taloushallintoasiantuntija Veera Mäki, puh. 0295 50 3331, veera.maki(at)valtiokonttori.fi

konsernilaskennan asiantuntija Vesa Kananen, puh. 0295 502 064, vesa.kananen(at)valtiokonttori.fi