Bokföringsenheter, statliga fonder utanför budgeten och Statens servicecenter för ekonomi- och personalförvaltning

Enligt 42 b § 4 mom. i förordningen om statsbudgeten (1243/1992) (ändrad genom 600/1997) meddelar Statskontoret närmare föreskrifter om kontosystemet och kontoförteckningarna. Statskontoret har i dag beslutat meddela en föreskrift om

- affärsbokföringens kontoplan,

- uppgörande av konton för reserverade anslag,

- konton för transaktioner som väntar på att bokföras på budgetkonton eller konton för reserverade anslag,

- kontot för finansiering utanför budgeten och

- budgetbokföringens felkonton.

Bokföringsenhetens bokföring ska skötas så att bokföringsuppgifterna i centralbokföringen kan behandlas på de femsiffriga konton som avses i denna föreskrift. Detta krav uppfylls genom användning av affärsbokföringens åttasiffriga underindelningar som används i datasystemet Kieku. Underindelningarna är kopplade till de konton som avses i denna föreskrift. I bokföringsenheternas dag- och huvudböcker för affärsbokföringen ska kontona vara i enlighet med de femsiffriga kontona i denna föreskrift eller de motsvarande åttasiffriga underindelningarna.

Det som i denna föreskrift sägs om affärsbokföringens konton gäller förutom för bokföringsenheterna också för statliga fonder som står utanför budgeten, om inget annat nämns.

Affärsbokföringens konton

Affärsbokföringens kontoplan har indelats i grupper enligt avkastnings- och kostnadskalkylen och balansräkningen. Kontoplanen är en detaljerad förteckning, inklusive innehållsbeskrivningar, över de konton som under redovisningsperioden används i bokföringen. Affärsbokföringens kontoplan publiceras på Statskontorets webbplats. Ändringarna i kontoplanen beskrivs i bilagan till denna föreskrift.

Affärsbokföringens konton är femsiffriga. I sin bokföring inkluderar bokföringsenheterna enbart de konton som de behöver. De tresiffriga nivåerna är kontoslag, de tvåsiffriga kontogrupper och de ensiffriga kontoklasser.

Tillämpningsområde för affärsbokföringens kontoplan

Varje registrering i statens bokföring görs alltid på två konton i affärsbokföringen, så att debetinföringarna för registreringen är lika stora som kreditinföringarna.

Bokföringsenhetens samtliga utgifter, intäkter och finansieringstransaktioner registreras på kontona för avkastnings- och kostnadskalkylen samt på balansräkningskontona.

I affärsbokföringen behandlas samtliga poster enligt bruttoprincipen. Detta är förfarandet också då motsvarande anslag har budgeterats enligt nettogrunder. Detta innebär att intäkterna inte dras av från kostnaderna och att kostnaderna inte dras av från intäkterna.

Bokföringstransaktioner mellan ämbetsverk och inrättningar elimineras i statsbokslut med hjälp av konton där transaktioner mellan ämbetsverken och inrättningarna bokförs. De elimineringar som görs år 2019 grundar sig på de interna konton som är markerade med en asterisk (*) i kontoplanen.

I gruppen för tekniska konton (kontoslagen 990–996) i affärsbokföringen registreras bokföringstransaktioner som inte är affärstransaktioner, men är budgettransaktioner. Kontogruppen med tekniska konton kan man, om Statskontoret så beslutar, använda för systemtekniska eller andra motsvarande behov. Registreringar på de tekniska kontona görs alltid i form av en lika stor kontoföring på debet- och på kreditsidan.

Budgetbokföringens konton

Budgetbokföringens konton består av budgetkonton, konton för överförda anslag, konton för transaktioner som väntar på registrering på budgetkontot eller kontot för överförda anslag, budgetkontot för extern finansiering och budgetbokföringens felkonton.

Budgetkonton

Utifrån den kontofördelningen som ministerierna bekräftat sammanställer Statskontoret en kontofördelning i Statens budget med de budgetkonton som används under innevarande budgetår. Kontofördelningen publiceras på Statskontorets webbplats.

Konton för överförda anslag

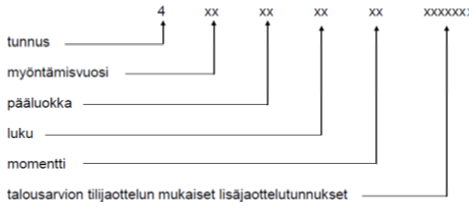

Kontot för överförda anslag är 9–15-siffrigt. Efter det år då anslaget har beviljats bildas kontot från budgetkontot på följande sätt: Koden 4 och de två sista siffrorna i årtalet för beviljandet av anslaget förs in framför budgetkontot.

Kontot för överförda anslag bildas på följande sätt:

Överförda anslag ska följas upp minst enligt precisionen i budgetens kontoindelning. I anslutning till bokslutet överförs ett reservationsanslag genom att registrera det belopp av reservationsanslaget som ska överföras på debetsidan i utgiftsstatkontot och på kreditsidan i kontot för överförda anslag. Saldona på kontona för överförda anslag överförs som ingående saldon till följande år.

Budgetbokföringskonton som Statskontoret föreskriver

Konton för transaktioner som väntar på registrering på budgetkontot eller kontot för överförda anslag används när intäkter och kostnader som hör till budgeten inte genast kan registreras på det slutliga kontot för budgetens kontoindelning eller på kontot för överförda anslag. Kontot för extern finansiering i budgeten används i anslutning till intäkter och kostnader som inte ingår eller som inte heller ska ingå i budgeten. Ovan nämnda konton och budgetbokföringens felkonton publiceras på

Statskontorets webbplats. Grunderna för kontona beskrivs i bilagan till denna föreskrift.

Kontona för transaktioner som väntar på registrering på budgetkontot eller på kontot för överförda anslag, kontot för extern finansiering i budgeten och felkontona i budgetbokföringen är tresiffriga konton. I sin bokföring inkluderar bokföringsenheterna enbart de konton som de behöver.

Om de konton för transaktioner som väntar på registrering på budgetkontot eller kontot för överförda anslag samt kontot för extern finansiering i budgeten sammanställs i anslutning till bokslutet specifikationer som svarar mot balansräkningsspecifikationerna.

Ikraftträdande

Denna föreskrift träder i kraft omedelbart. De kontoförändringar som följer av ändringarna i elimineringen av interna poster kan dock tas i bruk stegvis under 2019 på det sätt som beskrivs nedan. Senast i bokslutet för 2019 ska transaktionerna vara på kontona i enlighet med denna föreskrift.

Föreskriften Bokföringens konton (VK/81/00.00.00.01/2019) av den 4 februari 2019 förblir i kraft tills alla bokföringsenheter/fonder använder kontona i enlighet med denna föreskrift, varefter den upphävs.

Ytterligare information

Statskontoret lämnar närmare information om frågor i anslutning till denna föreskrift, tfn 0295 50 2000 eller per e-post på adressen

ho.laskentatoimi (at) valtiokonttori.fi.

Biträdande direktör Tanja Wistbacka

Ekonomiförvaltningsspecialist Anna-Kaisa Kylämaa

Bilaga En beskrivning av de ändringar som gjorts i affärsbokföringens kontoplan och förteckningen över budgetbokföringskonton som Statskontoret föreskriver

För kännedom: Statens revisionsverk

Palkeet/upprätthållande av kontouppgifter för bokföringen

En beskrivning av de ändringar som gjorts i affärsbokföringens kontoplan och förteckningen över budgetbokföringskonton som Statskontoret föreskriver

Affärsbokföringens kontoplan

Affärsbokföringens kontoplan publiceras på Statskontorets webbplats. Statskontoret har i dag beslutat att följande ändringar görs i kontoplanen enligt föreskriften av den 4 februari 2019 (VK/81/00.00.00.01/2019):

Kontoändringar till följd av ändringar i elimineringen av interna poster

I detta skede av projektet för utveckling av statens koncernredovisning arbetar man med att förändra praxisen för bokföring av poster mellan statliga ämbetsverk och inrättningar samt statliga fonder utanför budgeten, det vill säga interna poster. Bokföringspraxisen förändras för de flesta transaktioner inom bokföringen så att interna och externa transaktioner bokförs på olika konton. Information om ändringen finns i Statskontorets anvisning Användning av partnerkod (VK/1556/00.00.00.01/2018) av den 21 december 2018.

Ändringen i elimineringen av interna poster gäller från och med rapporteringen och bokslutet för år 2020. För att den ingående balansen för 2020 för de interna och externa transaktionernas del ska fås på rätt konton tas nya konton i bruk i Kieku-reskontrorna redan 2019. För att uppnå motsvarande fördelning tas även konton för kortfristiga fordringar och skulder utanför Kieku-reskontran i bruk stegvis under 2019. I bokföringen för år 2020 ska man lägga till kontoändringar på grund av förändringarna i elimineringen av interna poster. Statskontoret ger föreskrifter för detta senare i år.

- För Kiekus försäljningsreskontrakontons del ska interna försäljningsfakturor som skapas efter 7 juni 2019 bokföras i enlighet med denna föreskrift på kontona 17008, 17478 eller 17498 och de externa på kontona 17000, 17470 eller 17490. Redovisningen av fakturor som skapats tidigare sker i enlighet med de konton som gällde när fakturan skapades. Även betalningen av öppna fordringar bokförs på det konto där fordringen i fråga är öppen.

- För Kiekus inköpsreskontrakontons del ska interna inköpsfakturor som överförs till Kieku efter 7 juni 2019 bokföras i enlighet med denna föreskrift på kontona 25708, 26278 eller 26298 och de externa på kontona 25700, 26270 eller 26290. Fakturor som tidigare överförts till Kieku redovisas enligt de konton som gällde vid tidpunkten för överföringen. Även betalningen av öppna skulder bokförs på det konto där skulden i fråga är öppen.

- Bokföringsenheten/fonden ska avtala med Palkeet om när den separerar interna och externa poster som överförs till Kieku genom gränssnitten i enlighet med denna föreskrift till kontona 17000, 17008, 17470, 17478, 17490, 17498, 25700, 25708, 26270, 26278, 26290 eller 26298. Konton enligt denna föreskrift kan användas för bokföring via gränssnitten tidigast 7 juni 2019. Senast i bokslutet för 2019 ska transaktionerna vara på kontona i enlighet med denna föreskrift.

- Bokföringsenheten/fonden ska i sin bokföring använda konton enligt föreskriften VK/81/00.00.00.01/2019 tills den övergår till att använda konton enligt denna föreskrift.

följande konton läggs till

17008 Försäljningsfordringar, interna (T)

17478 Fordringar som anknyter till överföringsekonomins vederlagsfria intäkter, interna (T)

17498 Övriga kortfristiga fordringar, interna (T)

25708 Leverantörsskulder, interna (T)

26278 Överföringsekonomins verderlagsfria skulder, interna (T)

26298 Övriga kortfristiga skulder, interna (T)

beskrivningarna för följande konton ändras

Förklaringarna för följande konton har ändrats i fråga om huruvida interna eller externa transaktioner bokförs. Till exempel:

17000 Försäljningsfordringar (T)

På detta konto ingår den delen av intäkterna från försäljningen av avgiftsbelagda prestationer som inte ännu betalats. På kontots debet bokförs fordringarna som uppkommit vid försäljningen av prestationerna och på kredit motsvarande erlagda betalningar. På kontot bokförs även de fordringar som uppkommit från försäljningen till statliga ämbetsverk och inrättningar.

På detta konto ingår den delen av intäkterna från försäljningen av avgiftsbelagda prestationer till andra än statliga ämbetsverk och inrättningar samt statliga fonder utanför budgeten som inte ännu betalats. På kontots debet bokförs fordringarna som uppkommit vid försäljningen av prestationerna och på kredit motsvarande erlagda betalningar. På detta konto ingår också intäkter för externt samarbete och fodringar som hänför sig till servicecenterfakturering.

Motsvarande komplettering har även gjorts i förklaringarna för följande konton:

17470 Fordringar som anknyter till överföringsekonomins vederlagsfria intäkter (T)

17490 Övriga kortfristiga fordringar (T)

25700 Leverantörsskulder (T)

26270 Skulder som anknyter till överföringsekonomins vederlagsfria kostnader (T)

26290 Övriga kortsiktiga skulder (T)

Övriga ändringar

Praxisen för bokföring av kortfristiga fordringar och skulder med och utan vederlag förtydligas enligt samma tidtabell som ovan nämnda konton enligt denna föreskrift tas i bruk.

- Kortfristiga fordringar med vederlag (inklusive fakturering som anknyter till samarbete och servicecenterfakturering) bokförs som försäljningsfordringar (kontoslag 170) och vederlagsfria fordringar som övriga kortfristiga fordringar (kontoslag 174).

- Kortfristiga skulder med vederlag (inklusive fakturering som anknyter till samarbete och servicecenterfakturering) bokförs som leverantörsskulder (kontoslag 257) och vederlagsfria skulder som övriga kortfristiga skulder (kontoslag 262).

följande kontons namn/beskrivningar ändras

25500 Deponerade främmande medel (T)

Kontobeskrivningen har ändrats för att motsvara användningen av de nya ytterligare indelningarna som motkonto till konto 25500

39810 Pensionsintäkter från statliga ämbetsverk och inrättningar

39810 Pensionsintäkter från statliga ämbetsverk, inrättningar och

statliga fonder utanför budgeten samt dessas anställda.

39820 Övriga pensionsintäkter

Beskrivningarna för ovan nämnda konton vars nummer börjar på 398 har ändrats till följd av förändringarna i bokföringen.

Budgetbokföringskonton som Statskontoret föreskriver

Inga ändringar har gjort i de budgetbokföringskonton som Statskontoret föreskriver.

En förteckning över budgetbokföringskonton som Statskontoret föreskriver publiceras på Statskontorets webbplats. Till sitt innehåll motsvarar förteckningen kontona enligt föreskriften VK/81/00.00.00.01/2019 som upphävs.