Tiedätkö mitä virastosi eri toiminnot ja kehitysprojektit kokonaisuudessaan maksavat? Seuraatko aktiivisesti kokonaiskustannuksia, vai pelkästään suoria menoja? Ulkopuolisilta toimijoilta ostetun palvelun hinnasta olet varmasti hyvin kartalla. Tiedätkö mikä on projektiin tehdyn sisäisen työn tuntihinta hallinnosta, poissaoloista ja kiinteistöistä aiheutuvat huomattavat yleiskustannukset mukaan lukien? Kustannuslaskennan avulla saadaan vastaukset näihin ja moniin muihin tiedolla johtamisen kysymyksiin. Kustannuslaskennassa kohdistetaan tukitoimintojen kustannukset ajurien – esimerkiksi työajan tai palkkojen – perusteella viraston toiminnoille, suoritteille ja muille seurantakohteille.

Valtion virastot ovat ratkaisseet kustannuslaskentansa monin eri tavoin. Tarpeesta ja resursseista riippuen käytössä voi olla virastolle räätälöity laskenta- ja raportointijärjestelmä, tai laskenta tehdään ”käsin” Excelissä. Jotkut – pääosin budjettirahalla toimivista – virastoista eivät tee kustannuslaskentaa, koska tuloksia ei olla pidetty olennaisina toiminnan johtamisessa. Kustannuslaskennan mahdollistavaa järjestelmää ei ehkä ole hankittu tarpeeseen nähden kalliin hinnan tai rajallisten henkilöresurssien vuoksi.

Olen Valtiokonttorin tehtäväkiertoni aikana tarkastellut usean kustannuslaskelmat ja raportoinnin Excelissä tekevän viraston laskentaperiaatteita. Kokonaan Excelissä tehtävässä laskennassa havaitsin joitakin ongelmia: laskelmat ovat monesti laajoja taulukoita täynnä käsin tehtyjä kaavoja. Poikkeustilanteessa (esim. tuuraukset, henkilövaihdokset) toisen henkilön tekemien laskelmien ”sielunelämää” voi olla vaikea hahmottaa. Projekti- ja suoritekohtaiset kustannustiedot – mikäli näitä on pystytty laskemaan – yhdistetään kirjanpidon tietoihin Excelissä. Kustannustietojen jakaminen tiedon käyttäjille tapahtuu sähköpostin liitteenä.

Tarkasteltujen virastojen kanssa keskustellessa totesimme, että nykyistä kustannuslaskentaa on mahdollista sujuvoittaa ja tehdä vähemmän alttiiksi virheille. Kustannustietojen hyödynnettävyydessä nähtiin paljon parantamisen mahdollisuuksia. Päätimmekin yhdessä Valtiokonttorin ja virastojen kanssa kokeilla voisiko kustannuslaskentaa kehittää nopeasti ja vähäisellä työmäärällä.

Esimerkkikuva vanhan mallisesta Excel-laskennasta. Kuva sisältää vain pienen osan Excel-taulukosta.

Muutoksen tuki

Tehdyissä muutosprojekteissa kävimme yhdessä läpi viraston nykyisen kustannuslaskennan ja korvasimme sen vakiomuotoisen Excel-taulukon ja Kiekun BI-raportoinnin yhdistävällä laskentaratkaisulla. Muutoksen tuloksena toiminnan kokonaiskustannukset ovat nähtävissä seurantakohteittain suoraan Kiekun sisäisen laskennan raporteilla. Ratkaisu on ollut käytössä vuodesta 2015 asti Säteilyturvakeskuksessa ja käyttöönotto on vuoden 2018 aikana tähän mennessä tehty tai tekeillä neljässä virastossa.

Projektissa keskitytään viraston kustannuksien tarkasteluun ja kustannusvyörytyksien tekemiseen vaihe kerrallaan haluttuja ajureita käyttäen (näistä lisää infoa videossa). Laskentalogiikka käydään läpi viraston kustannuslaskentaa sekä menojen ja tulojen käsittelyä tuntevien henkilöiden kanssa. Läpikäynti ja testilaskenta kestää noin 1-4 työpäivää riippuen viraston tavoittelemasta laskennan tarkkuudesta. Laskentaa tekevien työn helpottamiseksi käyttöönotossa tehdään myös kustannuslaskennan määritysdokumentti, jossa kuvataan eri vaiheissa tarvittavat lähtötiedot ja rajaukset.

- STUK kohdistaa laskennassaan uudelleen korkoja ja poistoja, jolloin niitä ei tarvitse erikseen seurata Kiekun raportoinnin ulkopuolella. Esimerkiksi tiettyyn tutkimuksen toimintoon liitetyn laitteen poistot kohdistetaan uudelleen ko. toimintoon liittyville projekteille.

- STUK jaksottaa laskennassa kustannuksia tuleville vuosille. Esimerkiksi tiettyyn toimintaan liittyvä mittava ohjeistyö jaksotetaan seuraaville viidelle vuodelle. Tällöin ohjeistotyön kustannus jakautuu tasaisesti koko sille ajalle, kun ohjeisto on käytössä.

Käyttöönotetun kustannuslaskennan vuosittain vaatima työpanos riippuu viraston tekemien vyörytysten määrästä ja laskentasääntöjen monimutkaisuudesta. STUKin laskenta kestää kaksi työpäivää, ja se tehdään tilinpäätöksen liittyen kerran vuodessa. Suuri osa ajasta menee sellaisten erien käsittelyyn, joilla on sujuvoitettu tilaamista ja ostolaskujen käsittelyä. Laskentaa ei siis yritetä tehdä mahdollisimman nopeassa ajassa, vaan pyritään vastaamaan johtamisen tietotarpeista ja prosessien sujuvoittamisesta syntyviin vaatimuksiin. Näistä asioista olen kirjoittanut aikaisemmin Handi-hankkeen blogissani.

Laskennan kuvaus ja näkymä raporteille

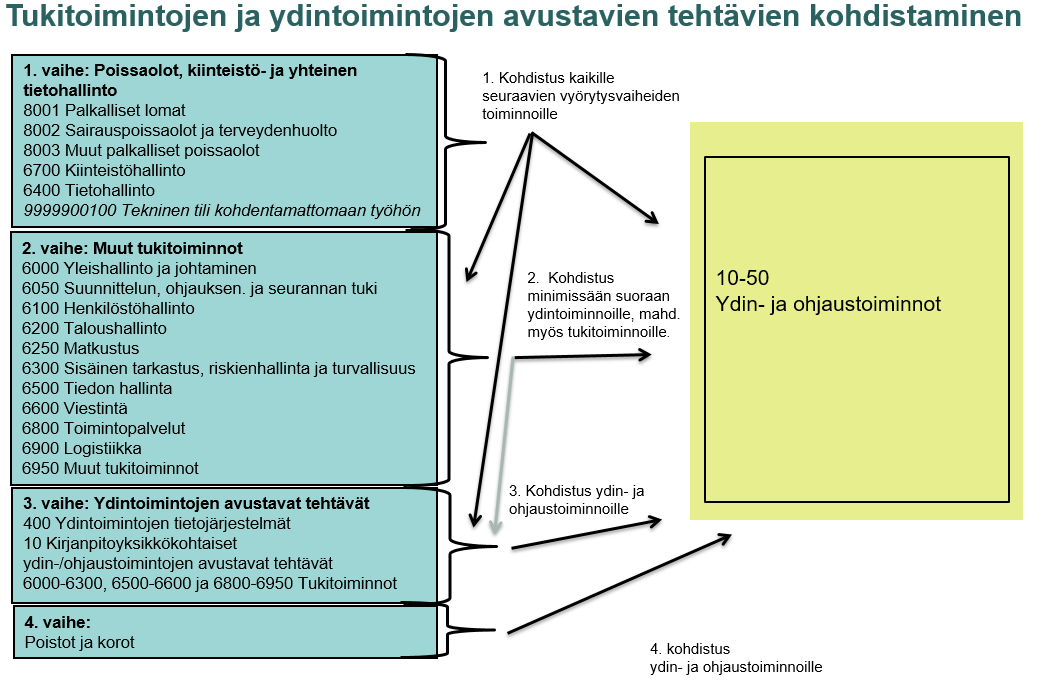

Käyttöönotossa määritellään Valtiokonttorin avulla kustannusvyörytysten vaiheet. Vaiheita on vähintään neljä, viraston tarpeiden mukaan niitä voi olla enemmänkin. STUKissa haluttiin erotella erillisille vyörytystileille poissaolot, kiinteistöt, ICT, virastotason yhteinen hallinto sekä substanssiosastojen tai -yksiköiden oma hallinto. Vyörytetyt kustannukset näkyvät raporteilla valtion yhteisillä kustannuslaskennan tileillä. Käyttöönotto ei edellytä uusia ohjelmistoja tai muutoksia nykyisiin järjestelmiin.

Valtion yhteinen kustannuslaskennan malli

Esimerkkikuvasta nähdään, kuinka raportti sisältää kustannuslaskennan vyörytykset. Näin saadaan helposti tieto projektin kokonaiskustannuksista.

Kustannusvyörytyksien tekeminen, tietojen vieminen raportointiin sekä raportointinäkymä on esitelty käytännön tasolla alla olevalla videolla:

Muutoksen hyödyt – tietojen käytettävyyden parantuminen

Käyttöönotoissa mukana olleet virastot havaitsivat seuraavanlaisia hyötyä kustannuslaskennan muuttamisesta:

- Tietojen käytettävyyden parantuminen; johto ja projektipäälliköt näkevät toiminnan kokonaiskustannukset suorien tulojen ja menojen sijaan.

- Käytetään järjestelmässä näkyviä tuloksia eri tarkoituksiin tehtyjen erillisten laskelmien sijaan. ”Yksi totuus yhdessä paikassa.”

- Kustannuslaskenta mahdollistaa budjetointi- ja tilaamisen tapojen yksinkertaistamisen.

- Laskennan virhealttius vähenee ja tulosten luotettavuus paranee.

- Laskentaprosessin yksinkertaistuminen: vaiheittainen laskenta on helppo ymmärtää ja tehdä. Tämä helpottaa mahdollisten tehtäväjärjestelyjen tekemistä ja osaamisen kehittämistä.

- Laskenta on dokumentoitu ymmärrettävällä tavalla

Miten meni omasta mielestä?

Kustannuslaskennasta ja sen kehittämisestä on virastolle monia hyötyjä. Johtamisessa käytettävän tiedon laadun paranemisen lisäksi voidaan yksinkertaistaa mm. budjetointiin ja hankintoihin liittyviä toimintatapoja.

Edellä kuvattu kustannuslaskennan malli viraston tarpeisiin räätälöitynä on Valtiokonttorin tuella otettavissa käyttöön vähäisellä työmäärällä. Mikäli virastosi on kiinnostunut ottamaan ratkaisun käyttöön, voit olla yhteydessä Valtiokonttoriin osoitteessa ho.laskentatoimi@valtiokonttori.fi.

Vaikka palaankin pian Säteilyturvakeskukseen, olen mielelläni jatkossakin mukana valtion kustannuslaskennan kehittämiseen liittyvissä keskusteluissa.