EDIT 1.9.2020: Tilaamisen ja sopimuskohdistuksen hyvät käytännöt -ohje (VK/7631/00.00.01.06.01/2020) ja Menojen käsittelyn hyvät käytännöt -ohje (VK/7632/00.00.01.06.01/2020) kumoavat asianomaisten aiheiden osalta tämän Valtiokonttorin 25.03.2019 antaman ohjeen VK/44/00.01/2015. Ohje voimassa tarpeesta sopimukseen aihealueen osalta.

Kirjanpitoyksiköt ja talousarvion ulkopuolella olevat valtion rahastot

Valtion talousarviosta annetun lain (423/88) 24 c §:n (1216/2003) mukaan Valtiokonttori voi antaa määräyksiä virastojen, laitosten ja talousarvion ulkopuolella olevien valtion rahastojen kirjanpidon, maksuliikkeen ja laskentatoimen hoidon, tilinpäätöksen laadinnan sekä muiden taloushallinnon toimintojen ja menettelytapojen yksityiskohdista. Lisäksi valtion talousarviosta annetun asetuksen (1243/92) 40 §:n (1786/2009) mukaan Valtiokonttori antaa tarkempia määräyksiä kirjanpitoyksikköjen maksuliikkeen hoitamisesta ja antaa tarvittavat määräykset ja ohjeet maksuliikkeessä ja palkan laskennassa käytettävistä järjestelmistä.

Valtiokonttori on tänään päivittänyt ohjeen hankinnasta maksuun -prosessin hyvistä käytännöistä. Ohjeen tavoitteena on tukea kirjanpitoyksiköitä toimintatapojen kehittämisessä ja tehostamisessa. Kirjanpitoyksikön tulee kehittää talouden suunnittelun, hankintojen ja tilaamisen sekä menojen käsittelyn tehtävien toteutusta hyvien käytäntöjen pohjalta.

Kirjanpitoyksiköitä pyydetään antamaan ohjetta koskevaa palautetta. Palautteen voi toimittaa osoitteeseen maksuliike (at) valtiokonttori.fi.

Voimaantulo

Päivitetty ohje tulee voimaan välittömästi.

Lisätiedot

Lisätietoja tähän ohjeeseen liittyvistä asioista saa Valtiokonttorin Talous, tieto ja työelämä -toimialalta puh. 0295 50 2000 tai sähköpostitse osoitteesta maksuliike (at) valtiokonttori.fi.

Toimialajohtaja Lasse Skog

Maksuliikepäällikkö Keijo Kettunen

Liite 1: Keskeinen hankintojen tekemistä ja menojen käsittelyä ohjaava normisto

Liite 2: Suositellut tilaustavat ja laskujen käsittelytapa hankintaluokittain

Liite 3a, 3b ja 3c: Lomakepohja toimittajainformointiin (suomeksi, ruotsiksi ja englanniksi)

Liitteet 4a ja 4b: Lomakepohjat (.doc ja .xlsx) menotositteiden toimittamiseen digitointispalveluun

Liite 5: Kierron syy -kentän hyödyntäminen

Tiedoksi Valtiontalouden tarkastusvirasto

| Versio | Julkaisuajankohta | Keskeiset muutokset |

| 1.0 | 11.2.2015 | Ensimmäinen julkaisu |

| 2.0 | 1.12.2015 | Toinen päivitetty julkaisu, keskeiset muutokset on esitetty saatteessa |

| 3.0 | 20.10.2016 | Kolmas päivitetty julkaisu, keskeiset muutokset on esitetty saatteessa |

| 4.0 | 1.6.2017 | Neljäs päivitetty julkaisu, keskeiset muutokset on esitetty saatteessa |

| 5.0 | 9.5.2018 | Viides päivitetty julkaisu, keskeiset muutokset on esitetty saatteessa |

| 6.0 | 25.3.2019 | Kuudes päivitetty julkaisu, keskeiset muutokset on esitetty saatteessa |

Yleistä

Ohjeen tavoite ja sisältö

Ohje kuvaa hankinnasta maksuun -prosessin hyviä käytäntöjä. Ohjeen ensimmäinen versio laadittiin Valtiokonttorin Hankinnasta maksuun -prosessin kehittämishankkeessa yhteistyössä hankkeeseen osallistuneiden kirjanpitoyksiköiden, Valtion talous- ja henkilöstöhallinnon palvelukeskuksen (Palkeet) ja Hansel Oy:n kanssa. Hyvien käytäntöjen kuvaamisen lähtökohtana on ollut yhtenäisten toimintamallien ja niitä tukevien järjestelmien käyttö.

Hyviä käytäntöjä sekä prosessin automatisointia tukevia toiminnallisuuksia tulee hyödyntää kirjanpitoyksiköissä mahdollisimman laajasti. Kirjanpitoyksikön pitää tarkastella, mitkä ohjeessa kuvatuista hyvistä käytännöistä on otettavissa käyttöön ja mitkä vaativat soveltamista suhteessa toimintaympäristöön.

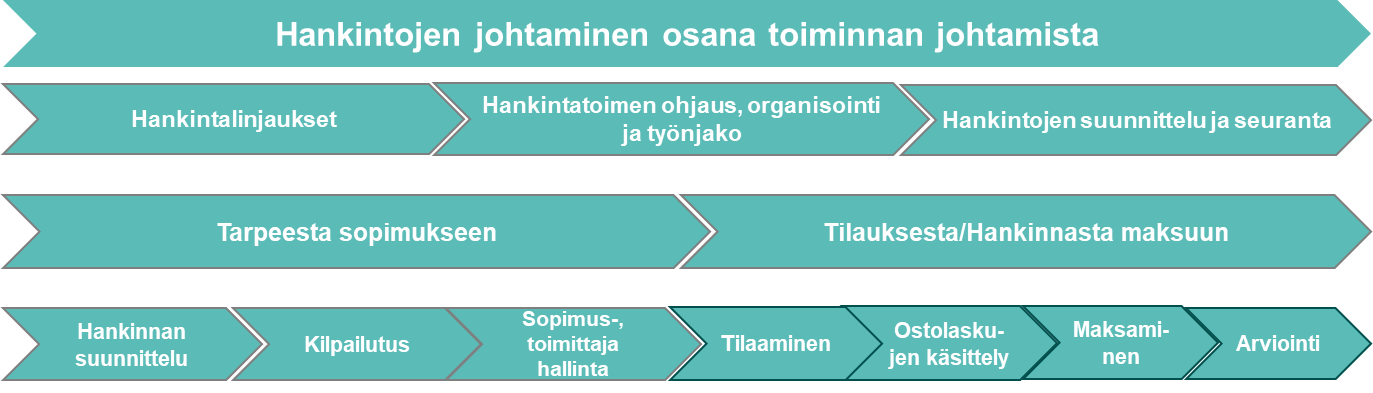

Kaavio 1. Hankinnasta maksuun -prosessin hyvät käytännöt -ohjeessa käsiteltävä prosessikokonaisuus.

Hankinnasta maksuun -prosessin kehittämisen lähtökohdat

Valtiovarainministeriö on asettanut hankinnasta maksuun -prosessin valtion taloushallinnon strategiassa keskeiseksi kehittämiskohteeksi. Tavoitteeksi on asetettu menojen käsittelyyn sitoutuvan henkilötyön vähentäminen 30 prosentilla vuoteen 2020 mennessä. Hankinnasta maksuun -prosessin sujuvoittamisessa kirjanpitoyksiköillä on merkittävä rooli, sillä valtaosa prosessiin sitoutuvasta työstä tehdään kirjanpitoyksiköissä. Hankinnasta maksuun -prosessin kehittämisessä on strategian tavoitteiden mukaisesti huomioitava mahdollisuudet palvelukeskuksen työn osuuden kasvattamiseksi.[1]

Taloushallinnon hankinnasta maksuun -kehittämisprojektin tuotosten toimeenpano on nostettu pääministeri Juha Sipilän hallituksen strategisessa ohjelmassa yhdeksi välittömäksi sopeutustoimeksi. Toimenpiteiden tuottavuuspotentiaaliksi on arvioitu 140–293 henkilötyövuotta.[2] Lisäksi hankinnasta maksuun -prosessin kehittämisen lähtökohtana ovat valtiovarainministeriön asettamat strategiset tavoitteet. Kehittämistä ohjaa valtiovarainministeriön huhtikuussa 2016 julkaisema Valtion hankintatoimen tavoitearkkitehtuuri [3]. Tavoitearkkitehtuuri on laadittu osana laajempaa valtion hankintojen digitalisoinnin toteutusohjelmaa [4].

Valtion hankintojen digitalisointi edellyttää valtion hankintatoimen yhtenäistämistä: yhteisiä toimintamalleja ja tietojärjestelmäpalveluita. Valtion hankintojen digitalisoinnissa korostuu hankintatoimen prosessien kokonaiskehittäminen. Tähän asti tarpeesta sopimukseen ja tilauksesta maksuun prosessialueita on kehitetty eriytyneesti. Keskeinen hankintojen tehostamiskeino on valtion hankintatoimen johtamisen selkeyttäminen, konserniohjauksen terävöittäminen ja valtioyhteisen tarjoaman käytön lisääminen.

Valtion hankintojen digitalisoinnin tavoitteena [5] on, että:

- Valtion hankinnat toteutetaan oikeellisesti, tehokkaasti ja taloudellisesti edistäen markkinoiden kilpailua toimittajien välillä.

- Hankinta on yksinkertaista, yhdenmukaista ja ohjattua. Tilaaminen on helppoa.

- Hankintoja tarkastellaan päästä päähän prosessina (hankintatarpeen tunnistamisesta ja kilpailutuksesta aina tilaukseen, maksuun ja raportointiin).

- Hankintojen digitalisointi tukee valtiokokonaisuuden ja yksittäisten virastojen toimintaa sekä tuottaa niille säästöjä.

- Hankintatoimen automaatioaste kasvaa ja manuaalityö vähentyy.

- Valtion hankintojen työnjako konsernitoimijoiden ja virastotoimijoiden välillä on selkeä ja toimiva.

Valtiokonttori on antanut hankinnasta maksuun -prosessin osalta ohjeita menojen käsittelystä (esim. maksuliike, laskujen välityspalvelut, maksamisratkaisun käyttöönotto). Annetut ohjeet on koottu liitteeseen 1, johon on listattu myös muuta prosessia ohjaavaa normistoa.

Talouden suunnittelun ja seurannan yhteys hankinnasta maksuun -prosessiin

Tässä luvussa tarkastellaan talouden suunnittelun ja seurannan yhtymäkohtia hankinnasta maksuun -prosessiin. Tarkastelu on tarpeen, sillä talouden suunnittelussa tehdyt ratkaisut vaikuttavat oleellisesti siihen, miten hankintoja ja tilaamista toteutetaan, ja miten toiminnasta aiheutuvat menot käsitellään. Vastaavasti talouden seurannan toimintatavat vaikuttavat esimerkiksi tilauksien ja ostolaskujen tiliöinteihin.

Talouden suunnittelun kehittäminen sisäisen budjetoinnin osalta

Kirjanpitoyksikön talouden suunnittelun tulee perustua talousarviolakiin ja -asetukseen sekä valtiovarainministeriön antamiin talousarvion laadintaa ja soveltamista koskeviin ohjeisiin ja määräyksiin. [6] Valtiovarainministeriön ohjeita täydentävät hallinnonalakohtaiset ohjeet.

Valtion hankintastrategiassa ja hankintakäsikirjassa [7] todetaan, että viraston hankintojen tulee perustua vuosittain hyväksyttävään hankintasuunnitelmaan ja sen laadinta on kytkettävä viraston toiminnan ja talouden suunnitteluun. Kirjanpitoyksiköiden hankintasuunnitelman laadinnassa tulee noudattaa valtiovarainministeriön ohjetta hankintojen suunnittelusta. [8]

Kirjanpitoyksikön sisäinen budjetti ja hankintasuunnitelma ohjaavat määrärahan käyttöä ja vaikuttavat siten hankintojen toteuttamiseen, tilaamiseen ja menojen käsittelyyn. Tilaamisen ja menojen käsittelyn tehtävien järjestämisen osalta on lisäksi ratkaisevaa, miten kirjanpitoyksikön sisäisissä päätöksissä, kuten taloussäännössä, työjärjestyksessä tai hankintaohjeessa, on ratkaistu toimivalta ja tehtävien organisointi näissä asioissa.

Sisäistä budjettia laadittaessa tulee tarkastella, miten budjetoinnilla voidaan vaikuttaa hankinnasta maksuun -prosessin toimintatapojen kehittämiseen. Samalla kirjanpitoyksikön toimivaltapäätöksiä on arvioitava tästä näkökulmasta. Sisäisessä budjetoinnissa tulee tunnistaa mahdollisuuksia:

- keventää sisäistä budjetointia (seurantakohteiden suppeampi käyttö suunnittelussa)

- yksinkertaistaa tilausten ja laskujen tiliöintejä

- vähentää laskujen käsittelystä aiheutuvaa työmäärää

- keskittää laskujen käsittelyä tiliöinnin, asiatarkastamisen ja/tai hyväksymisen osalta

- keskittää hankintoja ja/tai tilaamista.

Sisäisen budjetoinnin keventämistä tulee lähestyä varmistamalla, että suunnittelua tehdään tarpeellisella tarkkuustasolla seurantakohdemallia hyödyntäen. Käytännössä keventäminen tarkoittaa, että sisäistä budjetointia tehdään suppeammalle määrälle seurantakohteita. Tällöin määrärahoja budjetoidaan esimerkiksi harvemmille toimintayksiköille.

Kirjanpitoyksikön on hyvä huomioida, ettei Kiekuun määritellyn organisaatiorakenteen tarvitse ohjata sisäistä budjetointia eli budjetointia voidaan tehdä suppeammalle määrälle toimintayksiköitä. Tällöin raportoinnissa seurataan toimintojen kustannuksia (ei pelkästään toimintayksikön kustannuksia).

Seuraavat esimerkit kuvaavat, miten sisäistä budjetointia voidaan keventää, ja mitkä ovat sen vaikutukset tilaamiselle ja menojen käsittelylle.

Esimerkki 1.

Kirjanpitoyksikön työterveyshuollon menot on jaettu sisäisessä budjetoinnissa viidelle toimintayksikölle. Ostolaskujen käsittelyssä täytyy palveluntuottajalta saada oma lasku kullekin toimintayksikölle tai vaihtoehtoisesti koontilasku tulee tiliöidä viidelle eri yksikölle. Mikäli eri yksiköiden työterveyshuollon kuluja ei voida asiatarkastaa ja hyväksyä keskitetysti, kiertää koontilasku käsiteltävänä viidessä toimintayksikössä.

Vaihtoehtoinen tapa on budjetoida kaikki työterveyshuollon menot yhdelle toimintayksikölle. Tällöin palveluntuottajalta tarvitaan vain yksi ostolasku, joka voidaan tiliöidä yhdelle toimintayksikölle (tiliöintikoodin avulla). Samalla laskun käsittely voidaan tehdä keskitetysti myös asiatarkastuksen ja hyväksymisen osalta (ostolaskun kierto lyhenee).

Esimerkki 2.

Kirjanpitoyksikön muut kuin täyttöpalvelusopimukseen sisältyvät toimistotarviketilauksien menot on budjetoitu organisaation eri toimintayksiköille. Tilauksia ja laskuja on käsitelty kaikissa yksiköissä. Suhteutettuna kokonaismenoihin tilausten yhteenlaskettu arvo ei ole merkittävä.

Vaihtoehtoinen tapa on tehostaa sopimuskohdistuksen ja sähköisen tilaustenhallinnan käyttöä ja samalla keskittää menojen budjetointi esimerkiksi hallintoyksikölle. Täyttöpalvelusopimusta täydentävät toimistotarviketilaukset voidaan tehdä keskitetysti hallintoyksikössä sähköisesti, jolloin tilaukset tiliöidään vain yhdelle toimintayksikölle ja toiminnolle. Kirjanpitoyksikkö pystyy vielä vähentämään prosessiin kuluvaa aikaa ottamalla käyttöön tilaussuunnitelman, jolloin tilausten tiliöintikerrat ja hyväksymiskierrot vähenevät.

Esimerkki 3.

Kirjanpitoyksikön puhelinpalveluihin liittyvät menot on budjetoitu organisaation eri toimintayksiköille ja kukin yksikkö on käsitellyt puhelinmenot omilla laskuillaan. Tiliöintikäytännöt ovat vaihdelleet yksiköissä.

Vaihtoehtoinen tapa on muuttaa puhelinmenojen budjetointi siten, että menot budjetoidaan yhdelle toimintayksikölle (hallintoyksikkö). Laskut asiatarkastetaan ja hyväksytään hallintoyksikössä. Toimintatavan muutoksella käsiteltävien laskujen määrä vähenee ja tiliöinnit yhtenäistyvät ja yksinkertaistuvat.

Yleisesti talouden suunnittelussa tulisi yhtenä lähtökohtana olla se, mitä tietoa tarvitaan toiminnan johtamisessa. Talouden suunnittelussa ja seurannassa tulisi siirtyä perinteisestä kustannuspaikka-ajattelusta (toimintayksikön menojen ja tulojen seuranta) kohti toiminnan lopputulosten kustannusten seurantaa. Kirjanpitoyksikön sisäisen budjetoinnin menettelyjen uudelleen tarkastelu voi vaikuttaa positiivisesti myös määrärahan käytön seurannan ja määrärahan käytön ennustamisen sujuvuuteen ja laatuun, mikä edelleen kehittää kirjanpitoyksikön taloudenhallintaa.

Sisäisen budjetoinnin keventämisessä tulee arvioida vaihtoehtoisia toimintatapoja aiheuttamisperiaatteen ja tiedon taloudellisen tuottamisen periaatteen näkökulmista. Arvioinnissa on pyrittävä tunnistamaan aiheuttamisperiaatteen noudattamisen taso, joka on toimintaan nähden riittävä ja on saavutettavissa mielekkäällä henkilötyöpanoksella. Arviointia voi tehdä esimerkiksi suhteuttamalla tarkastelussa olevaa menoerää kokonaiskustannuksiin ja tarkastelemalla, millainen vaikutus menoerän käsittelytavan muutoksella olisi kustannuslaskentaan. Mikäli budjetoinnin ja menojen käsittelyn muutokset johtavat merkittäviin muutoksiin talouden seurannassa ja raportoinnissa, on muutosten vaikutuksia hyvä käsitellä toimintaa ohjaavan ministeriön kanssa.

Sisäistä budjetointia kevennettäessä tarkoituksena on, että suppeammalle seurantakohdejoukolle kirjattavien menojen tarkempi kohdennus toteutetaan kirjanpitoyksikön sisäisen laskennan keinoin osana kustannuslaskentaa. Lähtökohtana on, ettei kaikkea taloustietoa tarvitse tuottaa kirjanpidon avulla. Kirjanpitoyksikön on budjetoinnissa, menojen käsittelyssä ja kustannuslaskennassa huomioitava mahdollisen yhteisrahoitteisen toiminnan ja maksullisen toiminnan asettamat vaateet. Samalla on kuitenkin tarkasteltava, voidaanko esim. yhteisrahoitteisen ja toimintamenorahoitteisen toiminnan osalta menetellä osin eri tavoin talouden suunnittelussa ja seurannassa.

Tukitoimintojen sisäinen budjetointi kevyeksi

Tukitoimintojen osalta sisäistä budjetointia suositellaan kevennettäväksi siten, että budjetointi tehdään vain yhdelle toimintayksikölle ainakin alla olevassa taulukossa 2 lueteltujen menojen osalta, ellei kirjanpitoyksiköllä ole perusteltua syytä toisenlaiselle toimintatavalle. Taulukkoon on merkitty myös todennäköisin yhteisen seurantakohdemallin mukainen tukitoiminto, jolle meno kohdennetaan, mikäli se käsitellään tukitoimintojen kustannuksena. Tarkastelussa tulee huomioida, että Kieku-toimintamallissa toimitilamenot kirjataan toimipaikkakustannuspaikoille.

| Meno | Seurantakohdemallin tukitoiminto (Kieku) |

| Toimitilojen vuokrat | 9999691000 Kiinteistöhallinto |

|

Lämmitys, sähkö ja vesi |

9999691000 Kiinteistöhallinto |

|

Siivouspalvelut |

9999691000 Kiinteistöhallinto |

|

Aula- ja turvallisuuspalvelut |

9999630000 Sisäinen tarkastus, riskienhallinta ja turvallisuus |

|

Toimistokalusteet |

9999692000 Toimistopalvelut |

|

Postikulut |

9999692000 Toimistopalvelut |

|

Puhelinkulut |

9999692000 Toimistopalvelut (9999643000 Perustekniikka ja käyttäjätuki) |

|

Toimistotarvikkeet |

9999692000 Toimistopalvelut |

|

Kirjat, lehdet ja muut painotuotteet |

9999692000 Toimistopalvelut |

|

Työasemakustannukset |

9999643000 Perustekniikka ja käyttäjätuki |

|

Polttoaineet |

9999698000 Muut tukitoiminnot (9999693000 Logistiikka / ydintoiminta) |

|

Työterveyspalvelut ja niihin liittyvät palautukset |

9999614000 Työterveyshuolto |

|

Virkistyspalvelut |

9999614200 Työhyvinvointi ja virkistystoiminta |

|

Koulutuspalvelut |

9999615200 Koulutus oppilaana |

|

Työsuhdematkaliput |

9999613000 Palvelussuhteen hallinta |

|

Vaatteisto |

9999698000 Muut tukitoiminnot / ydintoiminta |

|

Turvallisuusselvitykset |

9999630000 Sisäinen tarkastus, riskienhallinta ja turvallisuus |

|

Rekrytointiin liittyvät menot, kuten lehti-ilmoitukset ja soveltuvuusarvioinnit |

9999613100 Rekrytointi ja yleisperehdyttäminen |

|

Viestintämenot kokonaan tai osittain (esim. intranet, kotisivut, painatuspalvelut) |

9999660000 Viestintä |

|

Palkeilta ostetut talous- ja henkilöstöhallinnon palvelut |

9999625000 Muut taloushallinnon tehtävät, 9999616000 Muut henkilöstöhallinnon tehtävät, 9999645000 Tukitoimintojen tietojärjestelmät |

Taulukko 2. Tukitoimintojen kustannuksina käsiteltävien menojen budjetointi yhdelle toimintayksikölle.

Arvioitaessa sisäisen budjetoinnin keventämismahdollisuuksia voidaan tarkastelun lähtökohdaksi ottaa myös se, voiko toimintayksikkö aidosti vaikuttaa menon määrään (harkinnanvaraisten menojen budjetointi substanssitoiminnan toimintayksikölle) vai määräytyykö meno muilla perusteilla (ns. pakollisten menojen budjetointi hallintoyksikölle). Ensimmäisen vaihtoehdon osalta esimerkkinä voidaan pitää joissakin tapauksissa matkustusmenoja ja toisen osalta työterveyshuoltomenoja.

Myös kirjanpitoyksikön substanssitoiminnan sisäistä budjetointia on mahdollista tarkastella keventämisen näkökulmasta. Tällä tarkoitetaan menettelyä, jossa substanssitoiminnan budjetti keskitetään yhdelle toimintayksikölle, eikä budjettia jaeta usealle toimintayksikölle (vastuualueelle). Tällöin budjetoinnissa suunnittelu tehdään toimintojen avulla ja toimintayksiköt vastaavat ydintoiminnoille kohdistettavista kustannuksista. Kuvattu budjetointitapa yksinkertaistaa tilaamista ja ostolaskujen käsittelyä siten, että substanssiyksikön tilaukset/ostolaskut voidaan tiliöidä yhdelle toimintayksikölle (toiminnot eritellään tarvittaessa eri tiliöintiriveille). Menettely yksinkertaistaa myös mm. ostolaskujen käsittelyssä tarvittavia viitetietoja ja niiden ilmoittamista toimittajalle.

Substanssitoiminnan budjetoinnin keventämisen esimerkkinä voidaan käyttää yhteiskäyttöisten järjestelmien lisenssimaksuja, jotka voidaan budjetoida ja tiliöidä yhdelle toimintayksikölle. Toisena esimerkkinä voidaan pitää matkustusmenojen budjetoimista aiempaa harvemmalle toimintayksikölle (jos ei koko kirjanpitoyksikkö, niin muu mielekäs kokonaisuus) kuitenkin siten, että toteumat voivat kirjautua useammalle toimintayksikölle (matkatilin ja henkilökohtaisen maksuaikakortin käytön kulujen tiliöinti M2-ohjelmassa matkalaskuina). Tässä toimintatavassa suunnittelu ja budjetointi tehdään vain kerran ja seurannassa voidaan hyödyntää toimintayksikkökohtaisia toteumia. Toimintamalli voi olla hyödyllinen esimerkiksi silloin, kun matkustusmenot ovat vähäiset.

Seurantakohdemallin käyttö talouden seurannassa

Kieku-tietojärjestelmän käyttöönoton yhteydessä kirjanpitoyksikkö otti käyttöön rakenteeltaan yhteisen seurantakohdemallin, joka korvasi aiemmat tilipuitteet. Seurantakohdemallissa on sekä yhteisiä että kirjanpitoyksikkökohtaisia seurantakohteita ja hierarkioita. Yhteinen seurantakohdemalli luo hyvät edellytykset suunnittelun ja seurannan yhtenäistämiselle seurantakohteittain sisällöllisesti sekä valtiokonserni- että hallinnonalatasoilla. Yhteisiä konsernitasoisesti ylläpidettäviä seurantakohteita ovat tuki- ja ohjaustoiminnot, palkallisen poissaolon toiminnot, liikekirjanpidon tilit, talousarviokirjanpidon tilit, alue/kunta ja kumppani. Kirjanpitoyksikkökohtaisia seurantakohteita ovat toimintayksikkö, toiminto, suorite, projekti, valtuus, seurantakohde 1 ja seurantakohde 2. Seurantakohteiden käyttöön liittyvä tukimateriaali ja voimassa olevat tilikartat löytyvät Valtion talous- ja henkilöstöhallinnon käsikirja -sivustolta.

Kirjanpitoyksikkökohtaisten seurantakohteiden osalta ministeriön tulee koordinoida hallinnonalansa kirjanpitoyksiköiden kanssa seurantakohteiden suunnittelua ja toteutusta. Näin toimittaessa luodaan riittävä yhtenäisyys ja yhteisymmärrys seurantakohteiden hyödyntämisestä hallinnonalalla esim. raportoinnissa ja tulosohjauksessa.

Kirjanpitoyksikön tehtävänä on omaa toimintaansa palvelevien laskentakohteiden ja koodien määrittäminen seurantakohteiksi. Seurantakohteet tulisi pitää olennaisella tasolla ja yksinkertaisina. Kaikkia seurantakohteita ei pidä ottaa käyttöön, jos se ei ole tiedon tuottamisen näkökulmasta välttämätöntä. Tiedot kirjanpitoyksikön käyttöön ottamista seurantakohteista ylläpidetään yhtenäisesti ja keskitetysti Palkeissa.

Kirjanpitoyksikön seurantakohdemallin sisällön suunnittelussa on tärkeää tehdä tiivistä yhteistyötä hankintatoimen, talous- ja henkilöstöhallinnon välillä, sillä malli vaikuttaa molempiin osa-alueisiin. Sisällön suunnittelussa on keskeistä tunnistaa yhdessä johdon kanssa, millaisia asiakokonaisuuksia (mitä tietoja) on tarpeen seurata ja mikä on mielekkäin seurantatapa (esim. kirjanpito, työajat, kustannuslaskenta). Samalla on arvioitava, mitkä seurantatarpeista ovat pitkäaikaisia, ja mitkä tarpeet on mahdollista täyttää kertaluonteisella raportoinnilla hyödyntäen Kiekun BI-raportointia.

Kirjanpitoyksikön seurantakohteiden loogisuus ja kirjausten yksinkertaisuus vaikuttavat taloushallinnon tehtäviin sitoutuvaan työpanokseen. Lisäksi seurantakohdemallin käyttötavoilla on vaikutusta:

- tiliöintirivien määrään (mm. tilaukset, osto-, kulu- ja matkalaskut)

- tiliöintien laatuun (vähemmän korjaustositteita kirjanpitoon)

- työaikakirjausten helppouteen ja laatuun (vähemmän korjauksia ajanhallintaan)

- sisäisen laskennan ja raportoinnin toteuttamisen sujuvuuteen ja automaation lisäämiseen

- valtionhallinnon yhteisen kustannusten kohdennusmallin soveltamiseen.

Esimerkiksi arvioitaessa työajan kirjaamisessa käytettäviä toimintoja, on tunnistettava, ettei ole tarpeen seurata kirjanpitoyksikön kaikkia yksittäisiä tehtäviä. Mielekkäämpää on tunnistaa riittävä seurantataso ja muodostaa seurattavia toimintokokonaisuuksia. Valtion taloushallinnon kokonaisuuden ja yhtenäisyyden kannalta on myös tärkeää, ettei kirjanpitoyksiköihin muodostu liian yksityiskohtaista tai monimutkaista laskentakoodistoa. Tämän vuoksi kirjanpitoyksikön tulee käyttää valtion yhteisiä ohjaus- ja tukitoimintoja. Kirjanpitoyksikkö voi tarvittaessa perustaa lisäksi omia ohjaus- ja tukitoimintojen lisäjaotteluja yhteiseen hierarkiaan.

Seurantakohteita koskevia periaatteita

Jotta seurantakohteet mahdollistavat toiminnan riittävän seurannan ilman, että sen laajuus vaikeuttaa taloustiedon tuottamista ja hyödyntämistä, niin seurantakohteita käyttöönotettaessa ja käytettäessä kirjanpitoyksikössä tulee noudattaa seuraavia periaatteita:

- Mieluummin vähemmän kuin enemmän seurantakohteita.

- Lisätään, jos on todella tarvetta päätöksenteon parantamiseksi.

- Eri seurantakohteet menevät mahdollisimman vähän päällekkäin.

- Seurannassa hyödynnetään seurantakohdekombinaatioita.

- Ei samoja asioita esim. kustannuspaikkaan/toimintayksikköön ja toimintoon (seurantakohteiden puhtaus).

- Toiminnot kuvaavat aitoa tekemistä.

- Suoritteet kuvaavat aitoja aikaansaannoksia.

- Projektit kuvaavat aitoja projekteja, joilla on alku ja loppu.

Lisäksi seurantakohdemallin rakentamisessa on huomioitava, että:

- ydin- ja ohjaustoiminnot muodostuvat prosesseista, joista syntyy suoritteita,

- samaan toimintoon voi liittyä useampi samankaltainen suorite (suoriteryhmä),

- koodien määrittely tehdään alhaalta ylöspäin (ensin laskentakohteet: suorite, projekti, asiakas).

Seurantakohteiden tilaaminen keskitetysti

Kirjanpitoyksikön tarvitsemien uusien seurantakohteiden tilaaminen kuuluu taloushallintoyksikölle. Seurantakohdemallin hallinnan näkökulmasta on tärkeää, että taloushallintoyksikkö voi tarvittaessa kyseenalaistaa kirjanpitoyksikön sisältä esitettyjen seurantatarpeiden toteuttamisen seurantakohteiden lisäyksillä. Seurantatarve voi olla mahdollista ratkaista esimerkiksi seurantakohdekombinaatioita hyödyntämällä tai seurantatarvetta ei ole järkevää toteuttaa kirjanpidon kautta.

Seurantakohteiden käytön laajuuden säännöllinen tarkastelu

Kirjanpitoyksikön tulee tarkastella seurantakohteiden käytön laajuutta säännöllisesti, esimerkiksi vuosittain. Eri seurantakohteiden tai seurantakohdekombinaatioiden kirjanpidon ja työaikojen toteuma voi tuoda esille tarpeita keventää kirjanpitoyksikön seurantakohdemallia, siirtää seurannan painopistettä tai luopua joistakin seurantakohteista. Toteumien tarkastelu tukee taloushallinnon ja johdon välistä keskustelua seurantaan kohdistuvista tarpeista.

Hankintojen ohjaus, suunnittelu ja valmistelu

Hankintojen ohjaus ja HANKO-loppuraportin kehittämispolku

Valtionhallinnon hankintojen yleinen ohjaus ja kehittäminen kuuluvat valtiovarainministeriölle. Valtiovarainministeriö vastaa valtionhallinnon hankintastrategiasta päättämällä keskitetyistä yhteishankinnoista, kehittämällä hankintatapoja ja vastaamalla yleisistä hankintojen sopimusehdoista. Kukin ministeriö vastaa hallinnonalansa hankintatoimen ohjauksesta.

Hankintojen ohjauksen, suunnittelun ja valmistelun tehtäviä ja menettelytapoja on kuvattu valtiovarainministeriön julkaisemassa Valtion hankintakäsikirjassa [9], minkä lisäksi kirjanpitoyksiköissä noudatetaan oman hallinnonalan ja organisaation hankintaohjeita.

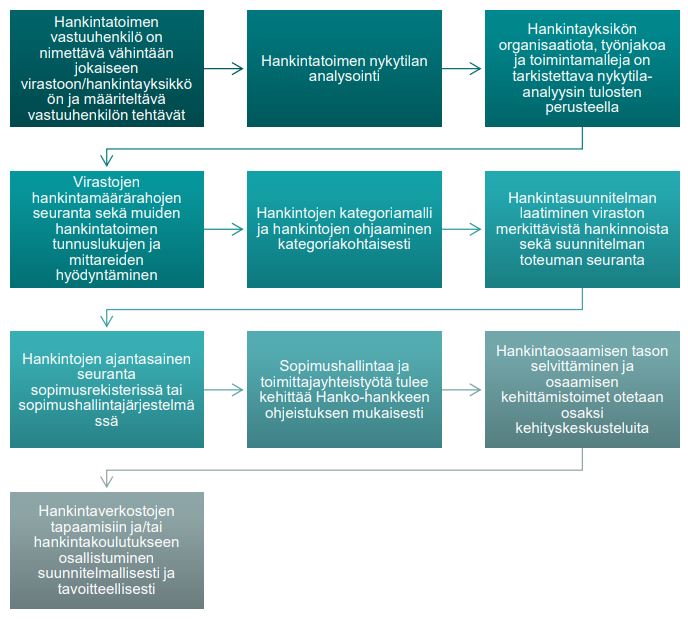

Hankintojen ohjauksen, suunnittelun ja valmistelun kehittämistoimenpiteitä on kuvattu tarkemmin helmikuussa 2016 päättyneen valtion hankintatoimen kehittämishankkeen (HANKO-hanke) loppuraportissa. [10] Hankkeen tavoitteena oli selkeyttää valtion hankintatoimen ohjausta ja koota virastojen hankintatoimen ohjaukseen, suunnitteluun ja seurantaan sekä sopimus- ja toimittajahallintaan malleja ja hyviä käytäntöjä, joita hyödyntämällä valtion virastojen ja laitosten hankintatoimea voidaan kehittää, hankintatoimen prosesseja tehostaa sekä tukea hankintaosaamisen kehittämistä. Hankkeen toimenpide-ehdotuksien mukaista kehittämistyötä toteutetaan Hankintojen digitalisoinnin toteutusohjelmassa.

HANKO-loppuraportissa esiteltyjen kehittämisalueiden toimenpide-ehdotuksista syntyy virastojen hankintatoimen kehityspolku ja siihen työkalut, joita voidaan hyödyntää virastojen ja laitosten sekä muiden hankintayksiköiden hankintatoimen kehittämisessä. Seuraavassa kuvassa on esitetty tiivistettynä hankintatoimen kehittämistoimenpiteet:

Kaavio 3. Hankintatoimen kehittämistoimenpiteet.

Hankintojen suunnittelu ja valmistelu

Hankintojen suunnittelu ja valmistelu sisältää hankintamäärärahojen vuosisuunnittelun, kilpailutuskalenterin suunnittelun sekä yksittäisten hankintojen suunnittelun ja valmistelun. Hankintojen suunnittelussa on keskeistä ensin kartoittaa ja kerätä viraston eri yksiköiden hankintatarpeet, priorisoida ne kiireellisyyden ja kriittisyyden perusteella tärkeysjärjestykseen ja muodostaa sitten niiden perusteella viraston hankintasuunnitelma.

Hankintojen suunnittelu on osa toiminnan ja talouden suunnittelua. Viraston johdon on vahvistettava viraston hankintasuunnitelma ja hankintasuunnitelmien seurantavastuut tulee määritellä.

Kun hankintasuunnitelmaa laaditaan ja päätetään mihin kohteisiin hankintoihin myönnettyjä määrärahoja käytetään, otetaan huomioon myös voimassa olevista sopimuksista aiheutuvat pakolliset menot. Hankintasuunnitelma täydennetään kilpailutuskalenteriksi, joka helpottaa hankintojen suunnittelua ja seurantaa. Hankintojen suunnittelulla on myös yhteys kohdassa Talouden suunnittelun kehittäminen sisäisen budjetoinnin osalta käsiteltyyn sisäisen budjetoinnin kehittämiseen siten, että hankintasuunnitelma perustuu sisäisessä budjetoinnissa yksiköihin jaettuihin määrärahoihin ja sisäisen budjetoinnin kehittämisessä esitetyt keskittämisen näkökulmat tukevat myös hankintojen suunnittelua ja toteutusta.

Seuraavassa on tarkasteltu hankintatoimen analysointia ja hankintojen kategorisointia, joilla voidaan tukea hankintojen suunnittelua.

Hankintatoimen analysointi

Osana hankintojen suunnittelua ja sähköisen tilaustenhallinnan käytön laajentamista kirjanpitoyksiöitä suositellaan tekemään analyysia hankintatoimesta tarkastelemalla eri hankintaluokkien painoarvoa, toimittajien määrää hankintaluokittain ja laskujen määrää toimittajittain. Kieku-toimintamallissa analyysiin tarvittavat tiedot on saatavilla BI-raportoinnin avulla. Tiedot on saatavilla myös Hansel Oyj:n julkaisemassa Valtion hankintadata ja Hankintapulssi – nimisissä palveluissa. Tietoja on hyvä tarkastella hyödyntäen esim. LKP-tilien rajausta, jotta käsiteltävien tietojen määrä ei kerralla kasva liian suureksi.

Kiekun BI-raporttia ajettaessa (esim. seuranta- ja vertailuraportti suppea) valitaan ensin tarkasteltava ajanjakso ja toimintayksiköt. Avautuvalla raportilla valitaan halutut suodatukset, kuten TAKP- ja LKP-tilit. Seuraavaksi raportille lisätään toimittaja-tieto. Ostolaskujen lukumäärä toimittajittain saadaan näkyviin siirtymällä liikekirjanpidon rivit -tasolle ja valitsemalla avautuvassa uudessa ikkunassa raportille ensin toimittaja-tieto ja suodattamalla tositelaji-tiedosta näkyviin ostolaskut. Tietojen lajitteluperusteita on helppo muuttaa BI-raportilla, minkä jälkeen tiedot voi siirtää excel-taulukkolaskentaan jatkokäsittelyä varten. Seuraavassa taulukossa on esitetty esimerkki BI-raportilta poimittavista tiedoista.

|

LKP |

LKP Nimi |

€ |

Toimittajia (kpl) |

Laskuja (kpl) |

|

43920000 |

Asiantuntija- ja tutkimuspalvelut |

150.000 |

25 |

56 |

|

43300000 |

Koulutuspalvelut |

75.000 |

15 |

140 |

|

43210000 |

Ilmoitus-, mainos- ja markkinointipalvelut |

15.000 |

8 |

15 |

|

40020000 |

Kirjat, lehdet ja muut painotuotteet |

5.000 |

5 |

90 |

Taulukko 4. Esimerkki hankintojen analysoinnista Kiekun BI-raportoinnin tietoihin pohjautuen.

Tarkastelun avulla kirjanpitoyksikkö voi tunnistaa euromäärältään suurimmat hankintaluokat, euromäärältään suurimmat toimittajat ja ostolaskuja lähettävien toimittajien määrän hankintaluokittain. Tietoja analysoitaessa on mahdollista tunnistaa avaintoimittajat sekä erilaisia hankintatoimen kehitystarpeita, kuten hankintojen keskittämisen tarve jossakin hankintaluokassa.

Tarkastelu tuo tärkeää tietoa myös menojen käsittelyn kehittämisen tueksi, sillä sen avulla on mahdollista tunnistaa esimerkiksi eniten laskuja lähettävät toimittajat. Analyysissa yhden toimittajan lähettämää laskumäärää voi suhteuttaa toimittajan euromääräiseen painoarvoon.

Hankintaluokat hankintojen ja tilaamisen lähtökohtana

Kirjanpitoyksiköiden hankintojen tekemisen ja tilaamisen tapoja on hyvä tarkastella hankintaluokittain. Valtiokonttori on laatinut kirjanpitoyksiköille hyödynnettäväksi taulukon, johon on koottu suositellut tilaustavat hankintaluokittain (liite 2). Taulukossa hankintojen luokittelu pohjautuu UNSPSC-luokitukseen. UNSPSC-taulukko on luettavissa Palkeiden Handi-sivustolla. Sivustolta löytyy linkki yleiseen UNSPSC-taulukkoon ja lisäksi Handi-palvelussa käytössä olevien UNSPSC-tunnisteiden taulukkoon. Handi-Tiimeri-sivustolta löytyy myös Puitesopimukset ja tilaustavat-taulukko, johon on koottu Hanselin puitejärjestelyt ja niihin liittyvät tilaustavat.

Tarkoituksena on, että kirjanpitoyksikkö kehittäisi hankintatoimeaan tehostamalla ja automatisoimalla laskujen käsittelyään liitteessä 2 esitettyjen suositusten mukaisesti. Keskeistä on, että kirjanpitoyksikkö tunnistaa hankinta- ja tilaustavan vaikutuksen laskujen käsittelyyn. Tarkoituksenmukaisilla hankinta- ja tilaustavoilla voidaan vaikuttaa siihen, miten paljon ja minkälaisia ostolaskuja tulee käsiteltäväksi, ja miten laskujen käsittelyä voidaan automatisoida.

Hankintojen kilpailuttaminen

Hankintojen kilpailuttamista käsitellään tässä ohjeessa vain lyhyesti, lähinnä menojen käsittelyn näkökulmasta. Tilaamisen, menojen ja ostolaskujen käsittelyn näkökulmasta on keskeistä, että kilpailutettaessa ja sopimusta laadittaessa huomioidaan kohdassa Laskun sisältöä ja välittämistä koskevat vaatimukset esitetyt asiat. Hankintojen suunnittelu ja kilpailuttaminen on ohjeistettu Valtion hankintakäsikirjassa [11] ja kirjanpitoyksikön omissa hankintaohjeissa. Kilpailuttamiseen liittyvää tietoa on saatavilla työ- ja elinkeinoministeriön kotisivuilla sekä valtiovarainministeriön valtion hankintatoimea koskevista julkaisuista sekä Handi-Tiimeristä: https://tila.tiimeri.fi/sites/vk-Handi/SitePages/Kotisivu.aspx ja eOppivasta: https://www.eoppiva.fi/ ja https://www.eoppiva.fi/kokoelmat/handi-koulutukset/.

Kirjanpitoyksiköillä on mahdollisuus hyödyntää Hanselin palveluita yksittäiseen hankintaan liittyvästä neuvonnasta aina hankintatoimen kokonaisvaltaiseen kehittämiseen. Lisäksi hankinnan laadullisten kriteerien määrittelyn ja suunnittelun tukena voi käyttää esimerkiksi Motivan tarjoamaa kestäviin hankintoihin liittyvää asiantuntija- ja neuvontapalvelua, Keino-osaamiskeskuksen palveluita ja Suomen Ympäristökeskuksen julkisten hankintojen hiilijalanjälkilaskureita.

Kilpailu- ja kuluttajavirasto (KKV) sai uuden hankintalain myötä toimivallan valvoa julkisia hankintoja koskevan lainsäädännön noudattamista vuoden 2017 alusta lähtien. Hankintavalvonnan tarkoituksena on varmistaa hankintalainsäädännön keskeisten periaatteiden, kuten avoimuuden ja syrjimättömyyden toteutuminen hankinnoissa. KKV ei siis ole suoraan ohjeistava viranomainen muutoin kuin sen päätöksiä ja linjauksia on hyvä seurata onnistuneiden hankintojen läpiviemiseksi.

Hankintojen organisointi

Sähköisen tilaustenhallinnan käyttö tulee nähdä osana kirjanpitoyksikön koko hankintatoimen kehittämistä. Sähköinen tilaustenhallinta tukee prosessien laadun, yhtenäisten käytäntöjen ja osaamisen kehittämistä sekä automatisoi laskujen käsittelyä. Tilaustenhallinnan käyttö ja sen kehittäminen edellyttää vanhojen toimintatapojen tarkastelua ja muuttamista.

Sähköisen tilaustenhallinnan käytön keskeisenä etuna hankintatoimen kehittämisessä on tilausten siirtyminen sähköiseen muotoon ja tilaustietojen tallentuminen järjestelmään, josta ne ovat helposti saatavilla ja raportoitavissa. Merkittävänä etuna on määrärahan seurannan valvonnan kannalta menon hyväksyminen etupainotteisesti jo siinä vaiheessa kun menoon sitoudutaan. Lisäksi tällöin tiliöintiin liittyvät virheet saadaan aikaisessa vaiheessa korjattua. Sähköinen tilaustenhallinta mahdollistaa myös ostojen raportoinnin yhteisiä seurantakohteita tarkemmalla tasolla.

Hankintatoimen ja tilaamisen organisointi

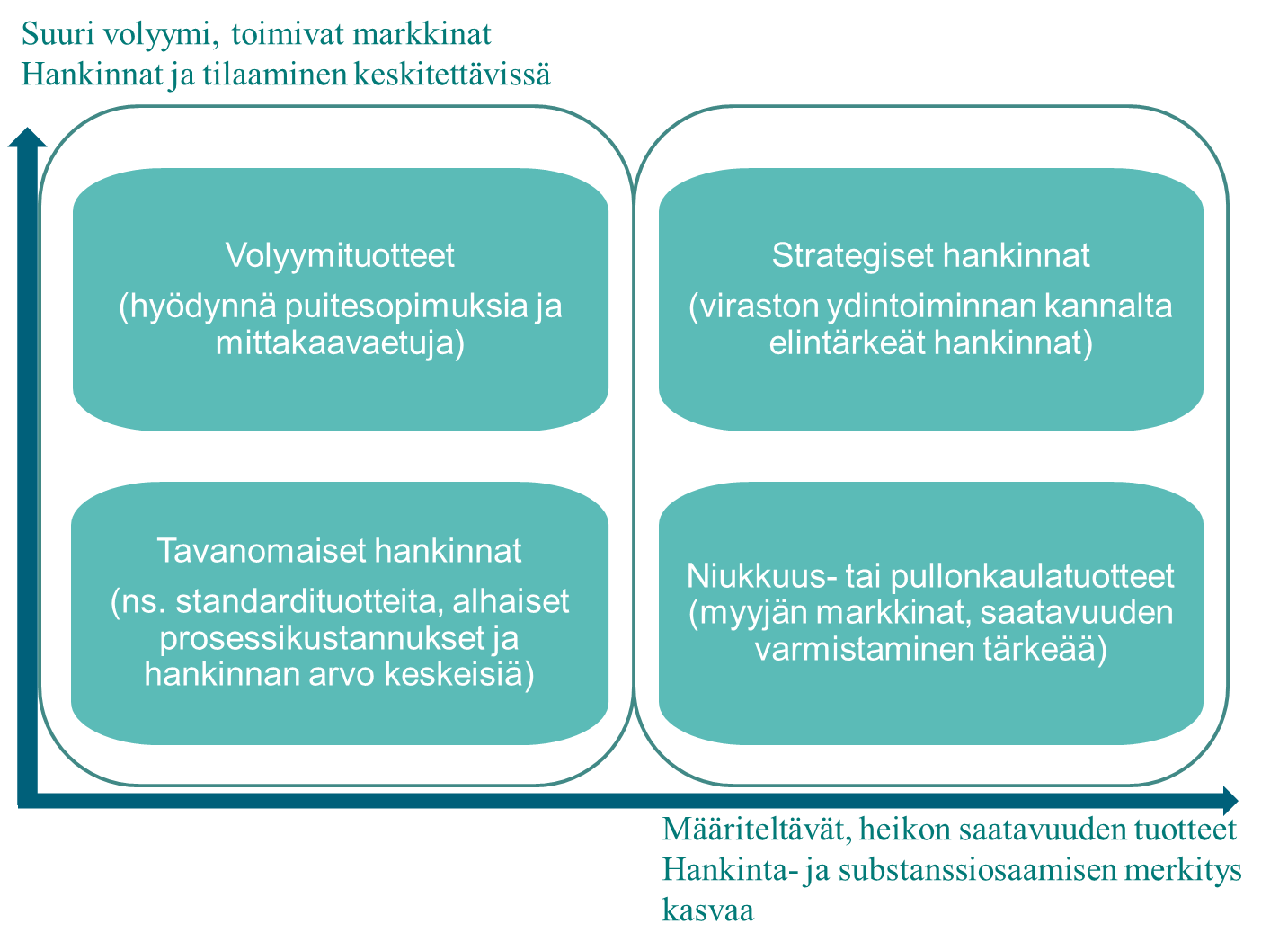

Hankintatoimen ja tilaamisen organisointia suunniteltaessa voidaan tukeutua erilaisiin malleihin, mutta kaiken pohjana tulisi olla kirjanpitoyksiköiden ydintoiminnan tarpeet. Suunnittelun lähtökohtana on hyvä toteuttaa analyysi viraston hankinnoista. Analysoinnissa voi käyttää apuna Kiekun raportointia ohjeen kohdan Hankintatoimen analysointi mukaisesti tai Hanselin analysointityökaluja ja -palveluita. Tärkeää on tunnistaa viraston kannalta strategiset tai kriittiset hankinnat, lasku- ja euromääräiseltä volyymiltaan suurimmat hankinnat sekä suurimmat toimittajat. Näiden tietojen pohjalta voidaan jaotella hankintoja edelleen tarkoituksenmukaisiin kategorioihin (esim. valtion hankintakategoriat [12]) tai alla esitetyn nelikentän mukaisesti. Jaottelu auttaa tunnistamaan hankintoja, joita voidaan keskittää ja toisaalta hankintoja, joihin viraston omaa resursointia ja osaamista tarvitaan enemmän. Organisoinnin kannalta on tärkeää tietää kenen toimesta hankinnat tällä hetkellä toteutetaan, onko toimintayksiköillä paljon yhteisiä tarpeita ja kuinka paljon näissä hyödynnetään Hanselin puitesopimuksia sekä millä osa-alueilla niitä voitaisiin hyödyntää laajemmin.

Kuva 5. Hankintatoimen ja tilaamisen organisointi.

Hankintatoimen ja tilaamisen organisointia ja kehittämistä voidaan lähestyä myös toiminnan ja talouden tarpeiden yhdistämisestä eri keinoin. Tämän ohjeen kohdassa Talouden suunnittelun kehittäminen sisäisen budjetoinnin osalta kuvattu sisäisen budjetoinnin keventäminen yhdistettynä aitoihin tietotarpeisiin perustuvaan kustannuslaskentaan tarjoaa hyvän lähtökohdan erityisesti tukitoimintoihin liittyvän tilaamisen keskittämiseen ja budjetoinnin keventämiseen. Hankintoja ja tilaamista keskitettäessä lähtökohtana tulisi olla vähintään tukitoimintoihin liittyvien standardi- ja volyymituotteiden budjetointi ja tilaaminen keskitetysti. Ydintoiminnan hankintojen ja tilaamisen organisoinnille taas keskeistä on, että sillä pyritään vapauttamaan substanssiosaajien käytössä olevaa työaikaa hallinnollisista tehtävistä varsinaisille ydintoiminnoille.

Tilaamisen organisointi noudattaa hankintojen organisointia. Tilaamisen osalta tulee kuitenkin erikseen huolehtia ydintoimintayksiköiden, hankintatoimen ja taloushallinnon vuoropuhelusta. Hankintatoimen vastuulla on tilaamisen lisäksi varmistaa, että toimittajan kanssa sovitaan laskutukseen liittyvistä toimintatavoista, kuten maksuehdoista ja laskutustiedoista yhtenäisellä tavalla. Taloushallinnon ja Palkeiden vastuulla on hankintatoimen ja ydintoimintojen informointi sopimuskauden aikana ilmenevistä ongelmista toimittajan kanssa, joita voivat olla esimerkiksi puutteelliset tai virheelliset laskut, sovittujen maksu- tai toimitusehtojen noudattamatta jättäminen tai viitetietojen puuttuminen.

Hankintatoimen ja tilaamisen organisoinnin malleja

Alla on lueteltu yleisiä seikkoja, jotka kannattaa pohtia hankintojen ja tilaamisen keskittämistä ja toisaalta hajauttamista suunniteltaessa.

Keskittämistä puoltavia tekijöitä:

- Toimintayksiköillä on paljon yhteisiä tarpeita, joissa on mahdollisuus hyödyntää volyymi- ja skaalaetuja

- Toimintayksiköt tai toimipisteet sijaitsevat maantieteellisesti lähekkäin

- Hankintatoimen, taloushallinnon ja tilaamisen osaamistarpeet ovat yhteneviä eri yksiköiden välillä

- Hankinnat edellyttävät toimittajakentän ja markkinoiden seurantaa ja tuntemusta.

Hajauttamista puoltavia tekijöitä:

- Ydintoiminnan ja asiakkaan näkökulman huomioiminen päätöksenteossa täysimääräisesti

- Erilaiset ja vaihtelevat tarpeet toimintayksiköiden välillä

- Alueellisesti hajautunut organisaatio

Kuten edellä mainitusta listauksesta huomataan, hankintatoimen organisoinnissa voidaan joutua yhdistelemään keskittämistä ja hajauttamista eri organisaation osissa hankintojen luonteesta riippuen. Alla on esitetty esimerkinomaisesti malleja, joiden avulla organisointia voi lähestyä. Näitä malleja ei tule lähestyä ratkaisuvaihtoehtoina sellaisenaan, vaan viraston toiminnan luonne sanelee mikä organisointimalli tai mallien yhdistelmä soveltuu parhaiten viraston toimintaan.

Kategoriamalli

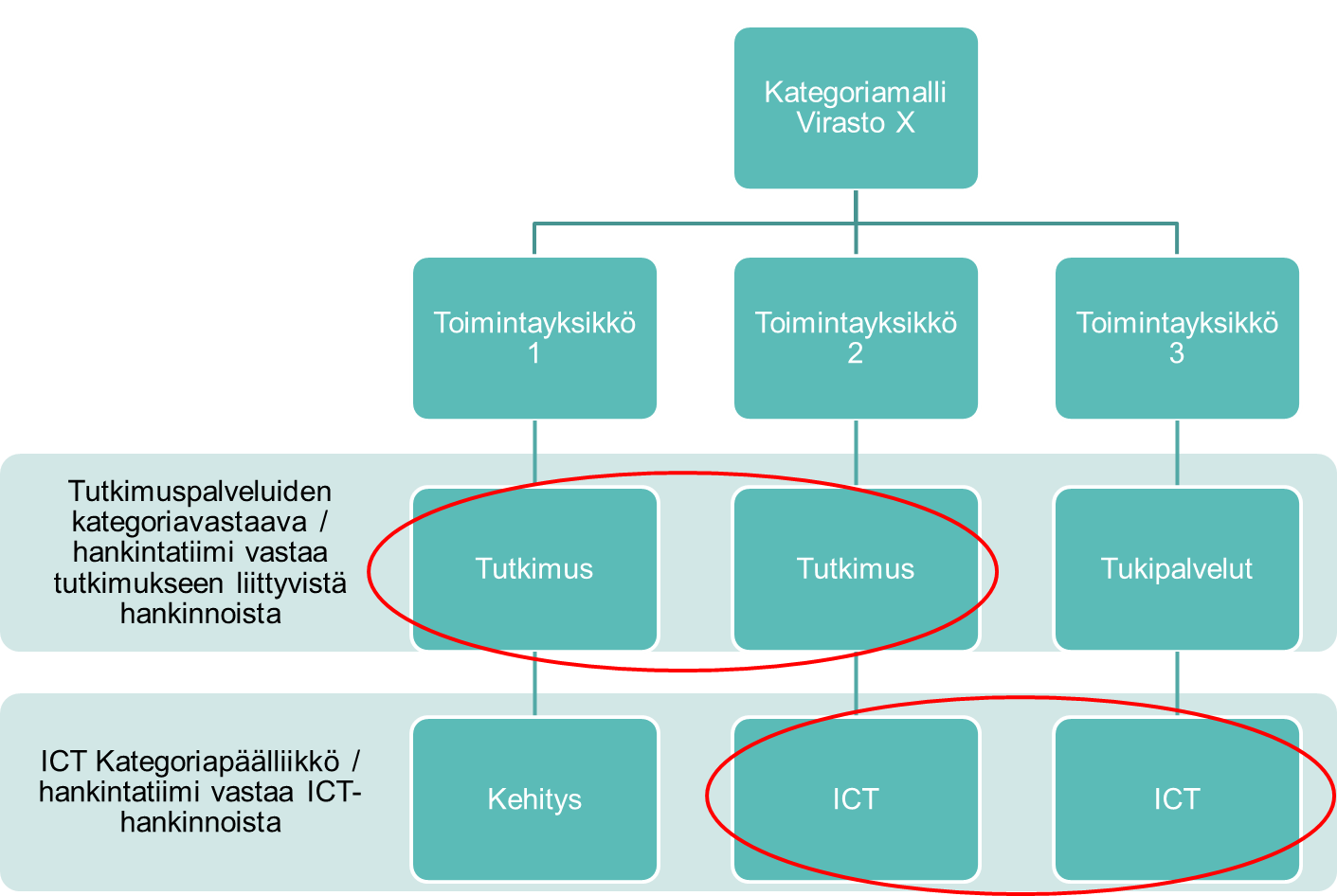

Erityisesti ydintoiminnan hankintojen ja sitä kautta myös tilaamisen organisoinnissa voidaan suunnittelun tukena käyttää kategorisointia, jolloin kirjanpitoyksikön hankinnat jaetaan esimerkiksi valtion hankintakategorioiden tai ylläolevan nelikentän mukaisesti eri kategorioihin, joille nimetään hankinnoista vastaava henkilö tai tiimi.

Riippuen yksittäisen kategorian laajuudesta, hankinnat ja tilaaminen voidaan kunkin kategorian sisällä organisoida tarkoituksenmukaisella tavalla. Strategisesti merkittävissä hankintakategorioissa voi olla tarpeen koota kirjanpitoyksikön sisäiset yksikkörajat leikkaava matriisimainen hankintatiimi, kun taas joissakin kategorioissa riittää hankinta- ja sopimusvastaava, joka vastaa hankintojen valmistelusta, sopimushallinnasta ja tilaamisesta. Kategoriamallia voidaan hyödyntää myös alueellisesti hajautetussa usean toimipisteen organisaatiossa, jolloin hankintavastaavat vastaavat esimerkiksi oman toimipisteensä tai nimetyn alueen keskitetyistä hankinnoista.

Kuva 6. Esimerkki kategoriamallista.

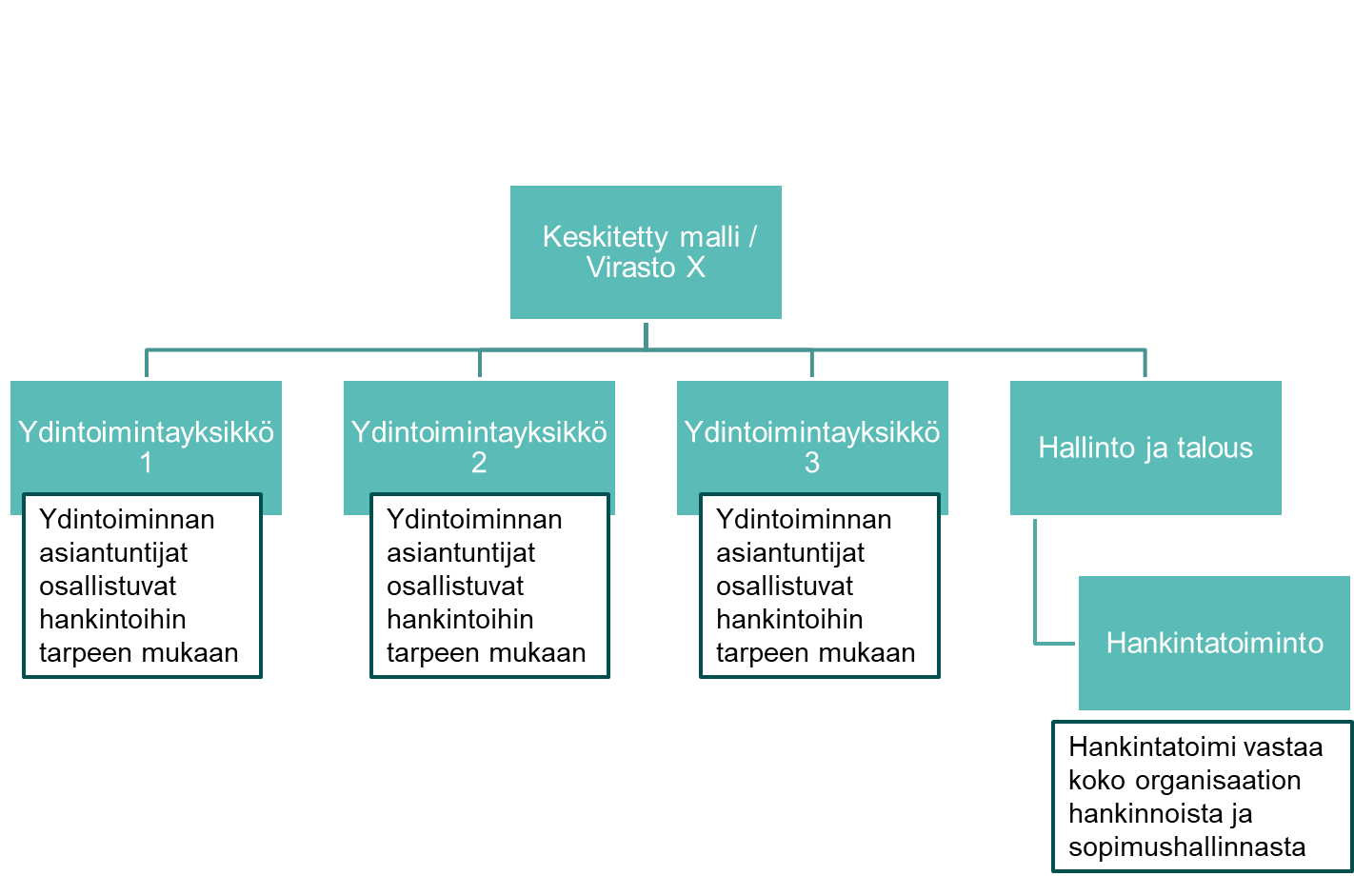

Keskistetty hankintatoiminto

Keskitetyssä mallissa kirjanpitoyksiköissä koko organisaation hankinnoista vastaa keskitetty toiminto ja tilausehdotusten tekijöiden määrää on rajattu keskittämällä käyttöoikeuksia hankintavastaaville. Keskitetty hankintatiimi, ostotiimi tai vastaava ohjeistaa ja koordinoi koko organisaation hankintoja, sopimushallintaa ja tilaamista. Toimintayksiköiden hankita- ja tilaamistarpeet ilmoitetaan sovitulla menettelyllä hankintayksikölle tai vastaavalle, joka tekee tilausehdotuksen.

Kuva 7. Esimerkki keskitetystä mallista.

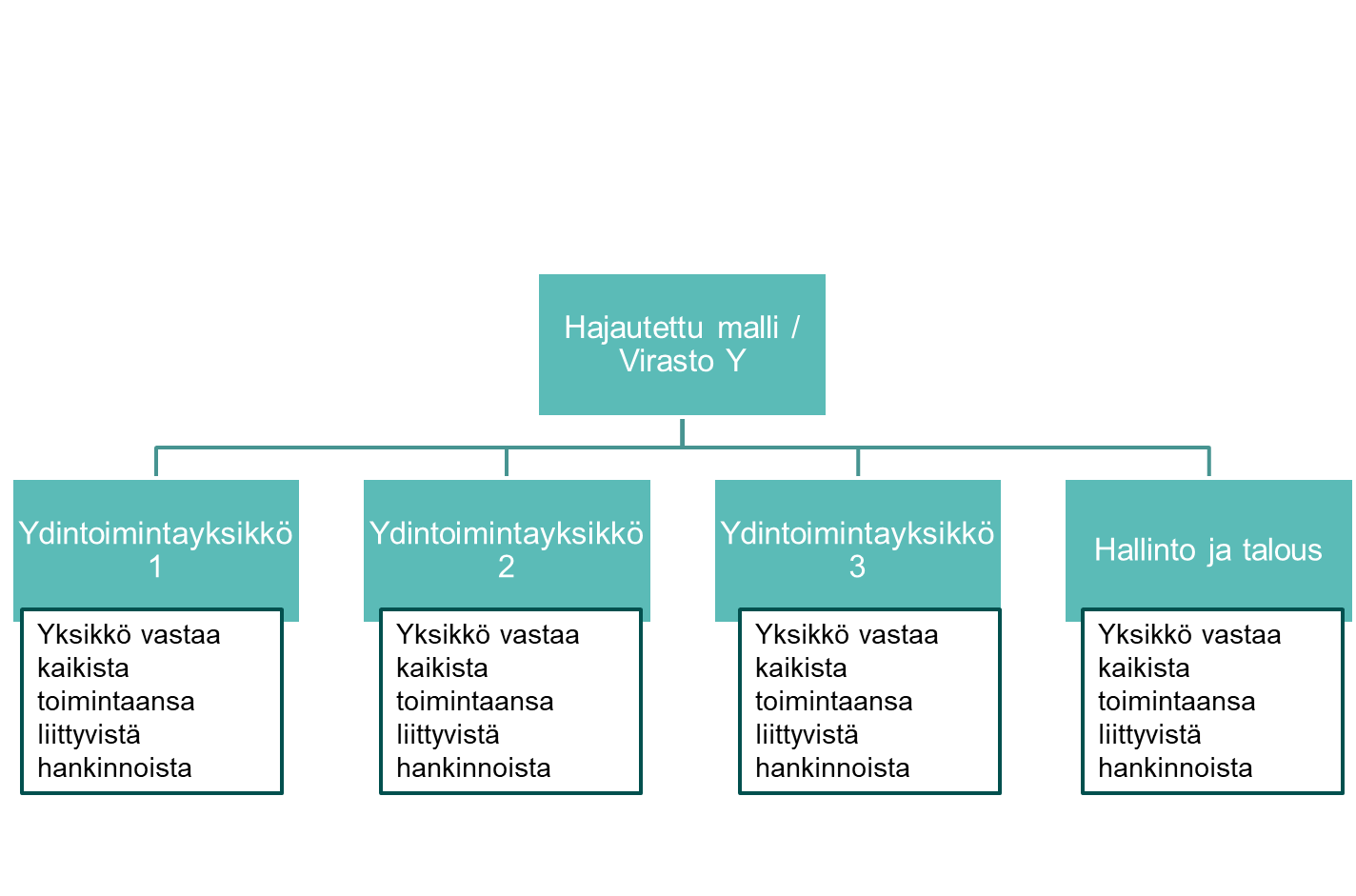

Hajautettu malli

Hajautettua toimintamallia on toteutettu kirjanpitoyksiköissä siten, että kaikki toimintayksiköt voivat tehdä tilausehdotuksia tietyissä tuote- ja palveluryhmissä. Tässä mallissa etuna on, että tavaran ja palvelun loppukäyttäjän tai ydintoiminnan tarpeet tulevat lähtökohtaisesti aina huomioiduksi. Jos eri toimintayksiköt tekevät täysin erityyppisiä hankintoja, voi hajautettu organisointi olla perusteltua.

Jos tilausehdotuksien tekeminen toteutetaan hajautetusti, on menojen käsittelyn näkökulmasta hyväksi käytännöksi todettu, että tilausehdotus lähetetään tarkastettavaksi esimerkiksi keskitetylle ostotiimille tai yksikön talous- tai hankintavastaavalle sisällön ja tiliöinnin osalta ennen hyväksyntää, jotta mahdolliset puutteet ja virheet tilausehdotuksen perustiedoissa saadaan korjattua mahdollisimman ajoissa. On huomattava, että virheiden korjaaminen ja loppukäyttäjien ohjeistus työllistää ostotiimiä paljon, jolloin hankintojen valmisteluun ja sopimushallintaan käytössä oleva työaika vastaavasti vähenee.

Lisäksi hajautetussa mallissa ongelmana on käyttövaltuushallinnan ajantasaisuuden varmistaminen ja sen työllistävyys erityisesti suuremmilla virastoilla. Täysin hajautettu malli onkin lähtökohtaisesti perusteltavissa vain pienissä organisaatioissa, joissa tilaamisen volyymeja on haastavaa koota suuriksi kokonaisuuksiksi. On myös huomattava, että hajautetussa mallissa loppukäyttäjältä vaaditaan ainakin taloushallinnon perusteiden ymmärrystä tilauksilla tehtävien kirjauksien oikeellisuuden varmistamiseksi.

Kuva 8. Esimerkki hajautetusta mallista.

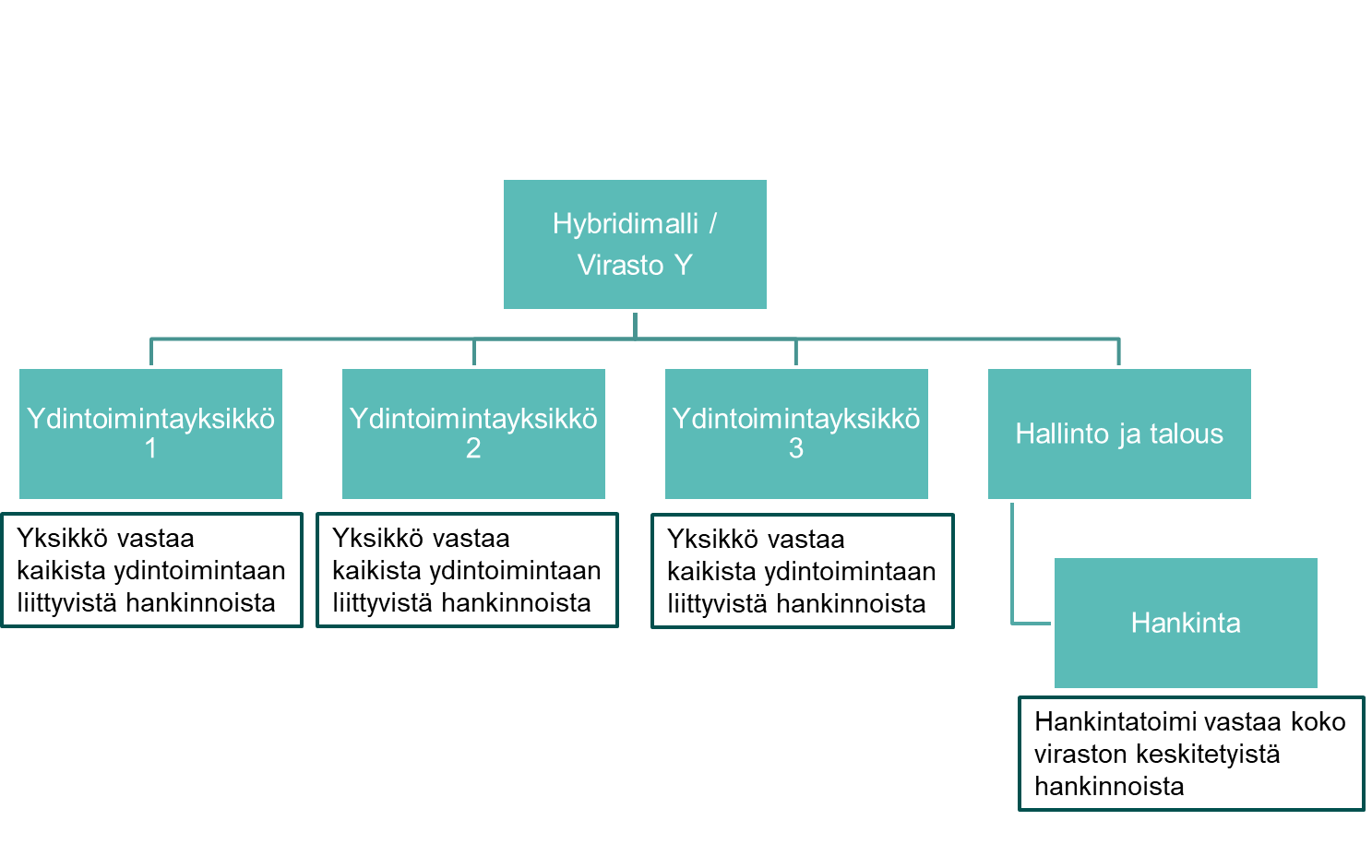

Hybridimalli

Hybridimalli on hajautetun ja keskitetyn mallin yhdistelmä ja siinä osa hankinnoista (esim. tukitoiminnot) on keskitetty hallintoon ja ydintoiminnan hankinnoista vastaavat ydintoimintayksiköt. [13]

Kuva 9. Esimerkki hybridimallista.

Handi-blogista kaksi näkökulmaa hankintatoimen organisointiin ja keskittämiseen:

Kustannuslaskenta hankintojen organisoinnin apuna

Keskittääkö vai ei – siinäpä pulma

Tilaustenhallinta

Tilaussuunnitelman hyödyntäminen

Tilaustenhallinnassa voidaan hyödyntää tilaussuunnitelmaa, jolloin hyväksytyn suunnitelman kautta tehtäviä tilauksia ei tarvitse uudelleen hyväksyä. Tilaussuunnitelman käyttö nopeuttaa tilausprosessia myös siten, että tilauksen tiliöinnit siirtyvät automaattisesti suunnitelmasta tilaukselle ja tilaus saadaan nopeasti toimittajalle. Tilaussuunnitelman käyttö luo edellytyksiä seurannalle tilaussuunnitelman budjetin seurannan kautta. Esimerkiksi projektille voidaan tehdä tilaussuunnitelma ja tilaussuunnitelman toteuma kertoo projektille tehtyjen ostojen suuruuden suhteessa budjettiin.

Tilaussuunnitelman kautta tehtävät tilaukset voidaan tehdä ilman uutta hyväksyntää, koska menopäätös (TaA 38§) on tehty esittelystä jo tilaussuunnitelman hyväksymisen yhteydessä. Tilaussuunnitelman hyväksyminen täyttää menopäätöksen kriteerit, kun hyväksyminen tapahtuu esittelystä (tilaussuunnitelman laatija on eri henkilö kuin hyväksyjä), ja jos menopäätöksen perusteella maksettavaksi erääntyvien yksittäisten menoerien rahamäärä tai vastikkeellisten menojen määräytymisperuste on yksilöity. Menojen määräytymisperuste voi olla esimerkiksi sopimuksen mukaiset hinnat. Lisäksi on yksilöitävä toimittaja(t). Tarvittaessa, tilaussuunnitelman arvosta riippuen, voidaan suunnitelmaan liittää erillinen liite tai kuvaus menoerien jakautumisesta suunnitelman voimassaoloajalle.

Tilaussuunnitelmalla voidaan käyttää sekä tuoteluettelo- että vapaatekstitilauksia. Tilaussuunnitelmalle määritellään henkilöt, joilla on oikeus tehdä siihen liittyviä tilauksia.

Tilaussuunnitelmaa koskevat periaatteet:

- Sitä voidaan käyttää silloin, kun tilaukset perustuvat ennalta budjetoituihin tiedossa oleviin hankintoihin, joiden kohdentaminen seurantakohteille on tiedossa (tiliöinti).

- Se rajataan tietylle aikavälille, korkeintaan kuluvan vuoden loppuun.

- Sen käyttäjät rajataan.

- Siihen merkitään sallittu toimittaja/toimittajat.

- Siihen tehdään tiliöinnit, joita käytetään tilauksissa. Tilaussuunnitelmasta tilaukselle siirtyviä ulkoisen kirjanpidon tiliöintejä ei pysty muuttamaan.

- Sen hyväksyjä ei saa itse tilata hyväksymänsä suunnitelman kautta. Ts. tilaussuunnitelmaa käyttävän tilaajan ja sen hyväksyjän tulee olla eri henkilö.

- Jos hyväksyttyä tilaussuunnitelmaa on tarve muuttaa, suunnitelman hyväksyjän tulee hyväksyä muutokset

- Sitä on mahdollista rajata edellä kuvattujen seikkojen lisäksi seuraavilla tiedoilla: tuoteryhmä, tilaustapa (tuoteluettelo tai vapaateksti).

Kirjanpitoyksiköissä tilaussuunnitelmia on hyödynnetty mm. toimistokaluste- ja tarvikehankinnoissa sekä asiantuntijapalveluissa. Tilaussuunnitelmaa voi hyödyntää myös esimerkiksi projektitasolla (projektille tehdään oma tilaussuunnitelma).

Tuoteluettelotilaukset

Sopimustoimittajilta hankituista tuotteista suuri osa voidaan tuottaa tuoteluettelomuotoon. Erityisesti kiinteähintaisten tuotteiden osalta suositellaan tuoteluetteloiden tai ulkoisten tuoteluetteloiden (punch out) käyttöä. Tuoteluetteloiden käyttö edistää hankintojen keskittämistä, sujuvuutta sekä tilauksen ja laskun tietojen yhdenmukaista sisältöä (esim. tuotenumerot).

Tuoteluetteloiden hyödyntämisen lähtökohtana on voimassa oleva sopimus, johon perustuen tuoteluettelo laaditaan. Tuoteluettelon sisältö tulee sopia toimittajan kanssa, jolloin voidaan varmistaa tarpeellinen tuotevalikoiman laajuus.

Tuoteluetteloiden hyödyntämisessä tarvitaan esim. hankintaluokkiin perustuvaa harkintaa siitä, mitä tuotteita tai palveluja on tarve hankkia, ja miten hankintoja voidaan keskittää. Rajaamalla tuotteiden, palveluiden ja toimittajien määrää on mahdollista saavuttaa taloudellisia hyötyjä ja yksinkertaistaa tilaamista.

Kirjanpitoyksikkö voi tehdä käyttöönsä tuoteluetteloita myös itse, ilman että niitä tarvitsee pyytää toimittajalta. Tämä voi olla hyvä käytäntö, jos on tarve muutaman tuotteen tuoteluettelolle, esim. toimittajan kanssa on sovittu konsultoinnista kahdella eri hinnalla, päivä- ja tuntihinnalla. Huomaa, että toimittaja ei tällöin vastaa tuoteluettelon tietojen oikeellisuudesta ja ajantasaisuudesta.

Hansel tarkastaa ja hyväksyy puitesopimustoimittajien Hansel-tuoteluettelot ennen kuin ne toimitetaan kirjanpitoyksikölle, joka julkaisee ne.

Vapaatekstitilaus ja sopimuskortti

Vapaatekstitilauksessa ei haeta tuotteita tai palveluita tuoteluetteloista, vaan tuoterivit täytetään tilausehdotukselle manuaalisesti ja tilauksen kohteen kuvaus täytetään manuaalisesti. Vapaatekstitilauksia suositellaan sellaisiin tilauksiin, joita ei voi toteuttaa tuoteluettelomuodossa. Vapaatekstitilauksia käytettäessä toimittajalta pyydetään tarjous tai hinta- ja saatavuuskysely (esimerkiksi painatuspalvelut) ja tilaus tehdään tarjouksen mukaisin tiedoin. Toimittajan kanssa käyty kirjeenvaihto liitetään tilausehdotukseen.

Sopimuskortilla tarkoitetaan vapaatekstitilaamisessa hyödynnettävää etukäteen tallennettua pohjaa, jossa sopimuksen perustietoja, siihen liittyvät tuoteryhmät ja tiliöinnit on etukäteen tallennettu ja rajattu. Sopimuskorttia on suositeltavaa hyödyntää, mikäli kirjanpitoyksikkö tekee paljon sisällöltään toistuvia vapaatekstitilauksia.

Käyttöomaisuusyksikön perustaminen

Käyttöomaisuusyksikkö tulee perustaa ennen siihen liittyvän tilauksen tekemistä, jotta tilauksen tiliöinneissä voidaan käyttää KOM-yksikköä ja sen mukaista tiliöintiä. Kirjanpitoyksikkö tekee palvelupyynnön KOM-yksikön perustamisesta Palkeille. Kun KOM-yksikkö on perustettu Kiekuun, siirtyy se tilaustenhallinnassa käytettäväksi. KOM-yksikön perustamisprosessi on huomioitava ja KOM-yksikön tilaus tehtävä riittävän ajoissa ennen tilaustarvetta. KOM-yksikön tilaamisen yhteydessä taloushallintoyksikkö määrittää KOM-yksikön taustalle tiliöintitietoja. Tilausta tiliöitäessä on varmistettava, että KOM-yksikköä käytettäessä tilauksen tiliöinti vastaa yksikön tiedoissa olevaa tiliöintiä. Myös tuoteryhmän takaa tuleva LKP-tili tulee tarvittaessa muuttaa.

Kaksi- ja kolmikantakohdistus

Kolmikantakohdistuksessa vastaanottomerkintä on edellytys tilauksellisen laskun automaattiselle käsittelylle. Ostolaskut kohdistetaan tilaukseen ja täsmätään tilaukselle tehtyyn vastaanottomerkintään.Vastaanottokuittauksen puuttuminen on merkittävin syy siihen, ettei lasku kohdistu automaattisesti tilaukselle. Kirjanpitoyksikön tulee osana tilaamisen organisointia huomioida miten ja kenen toimesta vastaanottomerkinnät tehdään. Vastaanottomerkinnällä vahvistetaan, että toimitus vastaa tilausta, eikä siinä ole huomauttamista. Vastaanottaja voi olla tilauksen tekijä tai tilausvaiheessa vastaanottajaksi merkitty henkilö. Vastaanottomerkinnät voidaan tehdä myös keskitetysti, jolloin valituille käyttäjille annetaan oikeus tehdä vastaanottoja haluttuun organisaation osaan.

Vastaanottamattomat tilaukset näkyvät käyttäjän omassa näkymässä. Tavaran tai palvelun vastaanotto voidaan tehdä joko summa- tai määräperusteisesti. Vastaanotto voidaan tehdä enintään tilatuksella hyväksytylle määrälle.

Automaattisen kohdistumisen kannalta on tärkeää, että tilauksella näkyy kaikki tilaukseen liittyvät kustannukset. Toimittajien kanssa tulee sopia ehto, jossa todetaan, että tilaukseen liittyvällä laskulla saa laskuttaa vain tilauksella tilattuja tuotteita tai palveluita; muita kustannuksia ei saa lisätä.

Seuraavassa on kuvattu eri vastaanottotapoja tarkemmin:

- Summavastaanottoa käytettäessä tilaus vastaanotetaan euromäärään perustuen. Summavastaanottoa käytetään tyypillisesti palvelutilauksien yhteydessä ja siihen liittyy usein osavastaanotto, jolloin loppuosa tilauksesta jää odottamaan seuraavaa toimitusta. Esimerkiksi laaja käännöspalvelutilaus toimitetaan (ja laskutetaan) osissa ja vastaanotetaan työn valmistumista vastaava määrä, jonka toimittaja laskuttaa.

- Määrävastaanotto on normaali vastaanottotapa tavarahankinnoissa. Määrävastaanottoa käytettäessä vastaanotetaan se määrä, jonka toimittaja on toimittanut. Mikäli vastaanotettava määrä on tilattua määrää pienempi, käytetään osavastaanottoa. Vastaanottamattomat tuotteet voivat jäädä odottamaan jälkitoimitusta. Mikäli toimittajan kanssa on sovittu, ettei jälkitoimitusta tehdä, pitää tilaus sulkea. Tilauksen sulkemisen jälkeen sille ei voi enää tehdä vastaanottoja.

- Osavastaanottoa voidaan käyttää sekä summa- että määrävastaanotoissa. Osavastaanottoa käytetään, kun on toimitettu vain osa tilauksesta. Osavastaanottoa käytettäessä on huomioitava, ettei vastaanottotapaa (summa- tai määrävastaanotto) voi muuttaa vastaanottojen välillä. Erityisesti määrävastaanotossa on varmistuttava siitä, että toimittajan määräyksikkö on sama tilauksella ja laskulla.

Kaksikantakohdistuksessa tilaukselle ei tehdä vastaanottomerkintää, vaan tilaus kohdistetaan suoraan ostolaskuun (vrt. kolmikantakohdistuksessa ostolaskua verrataan sekä vastaanottomerkintään että ostolaskuun). Jos ostolasku vastaa tilausta, lasku kohdistuu tilaukselle automaattisesti ja tämän jälkeen tilausehdotuksen tekijä vahvistaa, että laskutettu tuote tai palvelu on vastaanotettu ja vastasi tilausta.

Tilausten seuranta ja raportointi

Valtion hankintakäsikirjassa on kuvattu sopimuksen laatimiseen ja valvontaan liittyvät tehtävät. Ne ovat keskeisiä tehtäviä, jotta voidaan varmistua vaatimuksen mukaisesta toimituksesta tai tarpeellisista jatkotoimista (esim. reklamaatiot).

Hankinta- tai sopimusvastaavan on seurattava hankinnan tai tilauksen etenemistä ja huolehdittava sen teknisestä ja kaupallisesta valvonnasta. Teknisessä valvonnassa seurataan sitä, että toimitus täyttää hankinnalle asetetut vaatimukset. Kaupallisella valvonnalla tarkoitetaan muun muassa toimitusajan valvontaa, takuuehtojen ja muiden laskutusvaatimusten ym. sopimuksen kaupallisten ehtojen toteutumisen seurantaa, joilla on vaikutusta menojen käsittelyyn.

Kaikista sopimusrikkomuksista, kuten toimitusten viivästymisestä, laskutusvirheistä ja muista vastaanottaessa havaituista virheistä (laatu, määrä tai muut puutteet tuotteessa tai palvelussa) on viipymättä reklamoitava toimittajalle. Reklamaatio tulee tehdä kirjallisesti. Mikäli toimittaja tilausvahvistuksessaan muuttaa tilauksen ehtoja, on ostajan reklamoitava, mikäli muutosta ei hyväksytä. Hankintavastaava tai tilaaja ei saa omalla passiivisuudellaan hiljaisesti hyväksyä muutettuja ehtoja. Esimerkkinä tästä ovat toimittajan lähettämät voimassa olevasta sopimuksesta poikkeavat hinnankorotusilmoitukset tai muutokset laskutuksessa.

Menojen käsittelyn automatisointi

Menojen käsittely on asetettu Valtion taloushallinnon strategiassa keskeiseksi kehittämiskohteeksi. Valtiokonttorin tuottavuusseurannan perusteella menojen käsittely on työllistävin yksittäinen taloushallinnon prosessi. Menojen käsittelyn kehittämisen painopisteet ovat käsiteltävien ostolaskujen määrän vähentäminen, laskujenkäsittelyn automatisointi ja tehtävien tehokas organisointi. Tavoitteena on myös Palkeiden työn osuuden kasvattaminen menojen käsittelyssä.

Menojen käsittely -prosessi muodostuu alla luetelluista työvaiheista:

- Perustietojen ylläpito

- Menotositteiden käsittely

- Maksuunpano

- Menotiliotteiden käsittely

- Menojen käsittelyn kaudenvaihde

Menotositteiden automatisoinnille on asetettu tavoitteeksi, että vähintään 82 % menotositteista tulee käsitellä automaattisesti (tilaukselliset laskut, sopimukselliset laskut, tiliöintiviitteen käyttö) vuoteen 2020 mennessä.

| Automaatio / Vuosi | 2018 | Toteuma 2018 | 2019 | 2020 |

| Sopimukselliset | 10 | 7,0 | 22 | 34 |

| Tilaukselliset | 10 | 10,7 | 15 | 20 |

| Tiliöintiviite | 15 | 9,8 | 20 | 28 |

| Yhteensä | 35 | 27,5 | 57 | 82 |

Taulukko 10. Menotositteiden automatisoinnille asetetut tavoitteet vuosille 2018-2020.

Menojen käsittelyn kehittäminen kirjanpitoyksiköissä

Menojen käsittelyn kehittämisen edistämiseksi ja asetettujen tavoitteiden saavuttamiseksi kirjanpitoyksikkö voi tarkastella seuraavia kysymyksiä:

- Mikä on ostolaskujen määrä ja miten määrää voidaan vähentää?

- Mikä on toimittajien määrä? Onko kirjanpitoyksikössä arvioitu esimerkiksi spendianalyysin avulla toimittajien määrän vähentämistä?

- Ketkä ovat laskumäärältään suurimmat toimittajat?

- Millaiset laskut ovat toistuvia?

- Mitä laskuja voidaan käsitellä esim. tilauksellisina ja sopimuskohdistuksellisina laskuina tai tiliöintiviitteen avulla

- Voidaanko taloussuunnittelun kehittämisellä sujuvoittaa menojen käsittelyä esimerkiksi keskittämällä budjetointia?

- Miten yhteistyö taloushallintoyksikön/Palkeiden ja substanssitoiminnan toimintayksiköiden kanssa järjestetään; esimerkiksi tulevien hankintojen ja projektien läpikäynti?

Kirjanpitoyksikön tulee tarkastella, miten ostolaskujen käsittelyä on mahdollista keskittää tiliöimisen, asiatarkastamisen ja hyväksymisen osalta. Tarkastelussa on huomioitava myös kohdassa Talouden suunnittelun kehittäminen sisäisen budjetoinnin osalta kuvatut sisäisen budjetoinnin kehittämisen toimenpiteet. Ostolaskujen käsittelyn organisointia voidaan tarkastella myös toimintojen näkökulmasta. Tukitoimintoja koskevien laskujen käsittelyssä on hyvä käytäntö pyrkiä keskittämään niin laskujen tiliöinti, asiatarkastus kuin hyväksyntä. Ydintoimintaan liittyvien laskujen osalta hyvä käytäntö on keskittää laskujen tiliöinti. Tärkeää on myös muodostaa mahdollisimman yhtenäiset käytännöt kirjanpitoyksikön sisällä, esimerkiksi alueellisessa toimintamallissa. Yhtenäiset toimintatavat tukevat johtamista, taloushallinnon läpinäkyvyyttä, sisäistä valvontaa ja osaamisen hallintaa.

Menojen käsittelyn kehittämisessä tulee huomioida Valtion taloushallinnon strategiassa esitetty tavoite palvelukeskuksen työn osuuden kasvattamisesta.

Mikäli ostolaskujen käsittely on toteutettu kirjanpitoyksikössä laajalti hajautetusti, on suositeltavaa koota tehtäviä yhteen ensin kirjanpitoyksikön sisällä. Samalla on helpompi muodostaa kokonaiskuva kirjanpitoyksikön ostolaskujen käsittelystä ja kehittämistarpeista, jonka jälkeen Palkeiden palveluiden laajempi hyödyntäminen on helpompaa.

Tarkasteltaessa menojen käsittelyn tehtävien keskittämistä on tarpeen erottaa kirjanpitoyksikössä tehtävät ostolaskujen käsittelyn eri vaiheet eli laskun tiliöiminen, asiatarkastaminen ja hyväksyminen. Erityisesti tiliöintityön keskittämisellä voidaan saavuttaa useita hyötyjä, kuten laskujen käsittelyn nopeuttaminen, tiliöintien virheettömyys ja laskutus- ja viitetietojen oikeellisuuden kontrollointi.

Valtiokonttori seuraa kirjanpitoyksiköiden menojen käsittelyn automaatioasteen kehittymistä menojen käsittelyn prosessimittareiden avulla. Mittaritiedot julkaistaan Valtiokonttorin kotisivuilla.

Hyvä käytäntö on kehittämistehtävien projektointi kirjanpitoyksikössä. Projektityöskentely tukee tehtävien aikataulutuksen, vastuutuksen ja seurannan toteuttamista. Palkeiden osallistumista projektiin pidetään hyvänä käytäntönä ja se tulee huomioida resursoinnissa projektia suunniteltaessa.

Palkeiden palvelujen hyödyntäminen menojen käsittelyssä

Palkeet tuottaa asiakkailleen menojen käsittelyn perus- ja lisäpalveluita Valtiokonttorin määräämän vastuunjaon mukaisesti. Tavoitteena on, että niin perus- kuin lisäpalvelut tuotetaan kaikille asiakkaille saman sisältöisinä [14]. Kirjanpitoyksikön ja Palkeiden välinen työnjako ja tehtävät on kuvattu tarkemmin palvelusopimuksessa. Menotositteiden tiliöintiin ja muistiotositteiden laatimiseen liittyvät tehtävät siirtyvät Palkeisiin 1.1.2020 mennessä. [15]

Kuvio 11. Palkeiden perus- ja lisäpalvelut menojen käsittelyssä 1.10.2018 lukien. Hankinnasta maksuun Rondossa ja Tarpeesta maksuun Handi-palvelussa.

Kirjanpitoyksikön ja Palkeiden yhteistyön näkökulmasta menojen käsittelyn tehtävien keskittämisen tavoitetilan hyvänä käytäntönä voidaan pitää seuraavia toimintatapamalleja. Malleja on hyvä pitää pääperiaatteina, joiden soveltaminen käydään läpi kirjanpitoyksikön ja Palkeiden yhteistyönä.

Kirjanpitoyksiköllä on käytössä menojen käsittelyn peruspalvelut

Palkeet reitittää kaikki käsittelyyn tulevat laskut sovituille yhteyshenkilöille, jotka tekevät laskujen tiliöinnin. Laskujen reitittämisessä voidaan hyödyntää tiliöintiviitettä, reititysryhmiä tai reittimalleja, mikä nopeuttaa laskujen reitittämistä kirjanpitoyksikköön, ja mahdollistaa työjonojen käytön kirjanpitoyksikössä. Kirjanpitoyksikössä keskitetysti tehtävän tiliöinnin jälkeen lasku reititetään asiatarkastajalle ja hyväksyjälle. Mikäli esim. laskun tiedoissa on puutteita, selvittää tiliöijä korjaukset asiatarkastajan ja/tai hyväksyjän kanssa.

Kirjanpitoyksiköllä on käytössä menojen käsittelyn peruspalvelujen lisäksi menotositteiden tiliöinti -lisäpalvelu

Laskut käsitellään Palkeiden talouspalveluryhmässä, missä tehdään laskujen täydelliset tiliöinnit (myös sisäisen laskennan seurantakohteille). Toimintamallia tukee kirjanpitoyksikön ja Palkeiden tiivis yhteistyö sekä laskuilla olevat riittävät tiedot, jotka ohjaavat tiliöintejä. Laskujen reitittämisessä kirjanpitoyksikköön voidaan hyödyntää tiliöintiviitettä, reititysryhmiä sekä reittimalleja, mikä nopeuttaa laskujen reitittämistä, ja mahdollistaa työjonojen käytön kirjanpitoyksikössä.

Palkeiden tuottamien menojen käsittelyn perus- ja lisäpalveluiden sujuvuutta varmistetaan Palkeiden ja kirjanpitoyksikön säännöllisillä tapaamisilla, joissa voidaan käydä läpi mm. kirjanpitoyksikön ostolaskujen käsittelyn tilanne (esim. reititykset, tiliöinnit), havaittuja haasteita (esim. tietyn toimittajan laskulla toistuvasti tilausnumero väärässä kentässä) ja palveluiden laajennustarpeita.

Perustietojen ylläpito

Perustietojen ylläpidon osalta tavoitteena on mahdollisimman automaattisesti ostolaskun sisäänluvun yhteydessä täydentyvät perustiedot. Mahdolliset puuttuvat perustiedot tallennetaan Palkeissa.

Kieku-tietojärjestelmään on perustettu kertaluonteisia maksunsaajia varten kertatoimittajanumero. Numerolle on mahdollista kirjata usean kertaluonteisen maksunsaajan laskuja. Palkeet määrittelee, maksetaanko lasku kertaluonteiselle maksunsaajalle. Kertaluonteinen maksunsaaja perustetaan Palkeissa ja laskusanomalla välitetään kaikki maksunsaajan tiedot Kiekuun perustetun kertatoimittajan alle. Hyvä käytäntö on hyödyntää kertatoimittajatoiminnallisuutta soveltuvien toimittajien osalta. Kertatoimittajatoiminnallisuuden käyttöönottoon liittyvistä yksityiskohdista on sovittava yhdessä Palkeiden kanssa.

Sopimuskohdistus

Toistuvien laskujen käsittelyssä sopimuskohdistuksen käyttö on ensisijainen automatisointitoiminnallisuus. Sopimuskohdistuksella käsiteltäviä laskuja on tunnistettu liitteenä 2 olevassa taulukossa.

Sopimuskohdistuksen käyttö tehostaa merkittävästi ostolaskujen käsittelyä, koska se vähentää tiliöintiin, asiatarkastamiseen ja hyväksymiseen kuluvaa henkilötyötä. Tiliöinnin, asiatarkastuksen ja hyväksymisen on arvioitu vastaavan keskimäärin yli puolta yhden laskun käsittelyyn käytetystä ajasta. Sopimuskohdistusta hyödynnettäessä ostolaskun käsittelystä jää hyväksymiskiertovaihe (tiliöinti, asiatarkastus, hyväksyntä) kokonaan pois, kun lasku ja sopimus kohdentuvat automaattisesti.

Sopimuskohdistus on tarkoitettu toistuvien ostolaskujen käsittelyyn tapauksissa, joissa määräajoin toistuvan laskutuksen maksuerä tai määräytymisperuste on ennakkoon tiedossa. Esimerkkejä ovat vuokralaskut kuukausitasolla ja sähkönsiirto- sekä energialaskut vuositasolla. Tallennetut sopimustiedot on asiatarkastettava ja hyväksyttävä kirjanpitoyksikössä ennen kuin laskuja voidaan käsitellä sopimuskohdistuksella. Kun tallennetun sopimuksen ja siihen liittyvän laskun tiedot vastaavat toisiaan, kohdistuu lasku sopimukseen automaattisesti. Tällöin sopimukseen kohdistuva ostolasku ei tule kirjanpitoyksikköön asiatarkastettavaksi ja hyväksyttäväksi. Handin budjettiperusteinen ja kausibudjettiperusteinen -sopimustyyppeihin kohdistuvat laskut menevät aina kirjanpitoyksikköön vahvistettavaksi.

Sopimuskohdistus-toiminnallisuus ei teknisesti rajoita käytettävää tiliöintiä. Sen avulla on mahdollista käsitellä ostolaskuja, jotka on jaettava useille tiliöintiriveille. Sen käytössä on kuitenkin hyvä pitää tallennettavat tiliöinnit yksinkertaisina aina, kun mahdollista. Tällöin sopimustietojen tallentaminen ja myöhempi ylläpito esim. muuttuvien seurantakohteiden vuoksi on sujuvampaa. Sopimuskohdistuksen käytön tehokkuudella on yhtymäkohta kohdassa Talouden suunnittelun kehittäminen sisäisen budjetoinnin osalta esitettyyn sisäisen budjetoinnin keventämiseen. Sopimuskohdistuksen käyttöönotto voi vaatia muutoksia laskutukseen esim. siten, että toimittajaa tulee pyytää purkamaan aiempi koontilasku erillisiksi laskuiksi.

Sopimuksellisten laskujen automaattisen käsittelyn näkökulmasta on tärkeää, että sopimusnumero on laskulla oikean sisältöisenä ja oikeassa kentässä. Tämän vuoksi toimittajainformointiin on kiinnitettävä riittävästi huomioita. Kirjanpitoyksikkö ja Palkeet voivat hyödyntää informoinnissa ohjeen liitteinä olevia valmiita kirjepohjia.

Sopimustyypit

Rondon sopimuskohdistuksessa käytettävät sopimustyypit ovat:

- rajoittamaton sopimuskohdistus (käytössä vain sähkönsiirto, sähkö- ja energialaskuilla sekä kaukolämpö ja –kylmälaskuilla)

- maksueräperusteinen (esim. vuokrat)

Rajoittamattoman sopimuskohdistuksen käyttö on Rondossa rajoitettu vain niihin käyttökohteisiin, missä voidaan luotettavasti varmentaa sopimuksen määräytymisperusteen toteutuminen jälkikäteen. Budjetin toteumaa tulee seurata aktiivisesti ja mikäli toteuma eroaa suunnitellusta, tulee budjettia tarvittaessa muuttaa.

Handin sopimuskohdistuksessa käytettävät sopimustyypit ovat:

- Budjetti

- Kausibudjetti

Budjettiperusteisessa sopimuskohdistuksessa sopimukselle määritellään voimassaoloajan arvon mukainen budjetti, johon kohdistetaan sopimukseen kuuluvat ostolaskut. Automaattisesti kohdistuttuaan ostolasku siirtyy sopimuksen viimeisen asiatarkastajan vahvistettavaksi. Vahvistusvaiheessa todennetaan se, että ostolasku on sopimuksen mukainen ja laskua vastaava palvelu on saatu. Budjettiperusteisen ja kausibudjettiperusteisen sopimuskohdistuksen ero on se, että kausibudjetissa luodaan sopimus kalenterivuodeksi kerrallaan. Budjettiperusteinen sopimuskohdistus soveltuu käytettäväksi toistuvaan laskutukseen, jossa maksuerien suuruus ei ole etukäteen tarkasti tiedossa (esim. käyttöön perustuva puhelinlasku).

- Maksueräperusteinen

- Kausittainen maksuerä

Maksueräperusteisessa sopimuskohdistuksessa sopimukselle määritellään laskutussuunnitelma, jonka maksueriin laskut kohdistetaan. Sopimukseen kuuluvien ostolaskujen täytyy tällöin vastata laskutussuunnitelmalle määriteltyjä maksueriä. Maksueräperusteisen ja kausittaisen maksueräperusteisen sopimustyypin erona on, että kausiperusteinen sopimus luodaan kalenterivuodeksi kerrallaan. Maksueräperusteinen sopimuskohdistus soveltuu toistuvaan laskutukseen, jossa maksuerien summat ja laskutussykli on etukäteen tiedossa (esim. vuokrasopimukset).

Handissa sopimuskohdistuksessa käytössä olevien sopimustyyppien käyttöä ei ole rajoitettu (vrt. Rondon rajoittamaton sopimuskohdistus).

Kirjanpitoyksikkö pystyy seuraamaan Rondossa sopimuskohdistuksen käyttöä Kierron syy –kenttään pohjautuvan raportoinnin perusteella. Sopimukselliselle laskulle merkitään joko automaattisesti tai Palkeiden toimesta sovitun koodiston mukainen koodi Kierron syy -kenttään, mikäli Palkeiden on täytynyt käsitellä laskua kierron aikana eli tilanteissa, joissa laskun automaattinen käsittely ei ole onnistunut. Kierron syy -kentän koodit ja niihin liittyvät toimenpiteet on kuvattu liitteessä 5.

Tiliöintiviitteen käyttö

Tiliöintiviite on tarkoitettu käytettäväksi toistuvissa laskuissa, joiden tiliöinnit säilyvät samoina, mutta laskutettavat summat vaihtelevat. Esimerkkejä tällaisista laskuista ovat ateriatukilaskut. Tiliöintiviitettä käytettäessä ostolaskulle muodostuu automaattisesti tiliöintimallin mukainen tiliöinti, mikä nopeuttaa huomattavasti laskun käsittelyä. Tiliöintiviitettä käytettäessä lasku asiatarkastetaan ja hyväksytään kirjanpitoyksikössä normaalisti.

Palkeet vastaa tiliöintiviitteen tallennuksesta. Kirjanpitoyksikkö toimittaa tiliöintiviitteen tallentamiseen tarvittavat tiedot Palkeisiin ohjeistetussa muodossa.

Tiliöintiviitteen käyttö on suositeltavampi toimintatapa, kuin aiemmin kirjanpitoyksiköissä hyödynnettyjen järjestelmäkohtaisten tiliöintimallien käyttö, koska tiliöintiviitteen avulla tiliöinti muodostuu laskulle automaattisesti. Pelkkää tiliöintimallia käytettäessä tiliöinti tehdään manuaalisesti mallia hyödyntäen Palkeissa.

Tiliöintiviitteitä käyttöönotettaessa on huomioitava yhteydet sisäisen budjetoinnin keventämiseen (ks. kohta Talouden suunnittelun kehittäminen sisäisen budjetoinnin osalta) eli tarkasteltava, onko joitakin menoja mahdollista budjetoida ja kirjata suppeammalle seurantakohdejoukolle.

Tiliöintiviitettä käytettäessä laskun automaattisen tiliöitymisen kannalta on ratkaisevaa, että laskun laskuformaatissa on tiliöintimallin laukaiseva tiliöintiviite oikean sisältöisenä ja oikeassa kentässä. Tämän vuoksi myös tiliöintiviitteen käyttöönotossa on panostettava riittävästi toimittajainformointiin mm. hyödyntämällä valmiita kirjepohjia.

Muut menotositteet

Useiden samanaikaisesti Palkeisiin toimitettavien muiden menotositteiden käsittelyn tehostamiseksi Handi-palveluun/Rondoon on toteutettu monisaajaexcel -toiminnallisuus. Monisaaja-excel täytetään kirjanpitoyksikössä ja siirretään Palkeisiin jatkokäsittelyä varten siirtotiedostona tai Pointin kautta. Muut menotositteet voi vaihtoehtoisesti toimittaa digitoitavaksi Postin digitointipalveluun kohdassa Muiden menotositteiden digitointipalvelu kuvatulla tavalla.

Handi-palvelussa muut menotositteet käsitellään Vastikkeettomat -moduulissa. Mikäli muut menotositteet toimitetaan digitoitavaksi Postin digitointipalveluun, tulee näissä huomata käyttää näille osoitettua PL-osoitetta.

Kohdistumattomien laskujen kierron syyn seuranta

Tilauksellisten ja sopimuksellisten laskujen manuaalikierron eli kirjanpitoyksikössä tapahtuvan laskun asiatarkastamisen ja hyväksymisen yleisemmin aiheuttavia syitä ovat:

- summaerot, esimerkiksi toleranssin ylittävä summaero

- Rondossa > 1,00 €

- Handi-palvelussa miinustoleranssi 5% / 50 €, plussatoleranssi 5% / 10 €

- vastaanottokuittauksen puuttuminen tilaukselta

- sopimus- tai tilausnumeron puuttuminen tai virheellinen sijainti laskulla.

Hyvä käytäntö on, että kirjanpitoyksikkö seuraa tilauksellisten laskujen automaattisen käsittelyn astetta ja ryhtyy seurannan perusteella tarvittaviin toimenpiteisiin.

Kohdistumattomien laskujen manuaalikiertoa ja mahdollisten tilaukseen liittyvien kysymysten selvittämistä tukee toimintamalli, jossa kaikki kiertoon tulevat tilaukselliset laskut reititetään Palkeista esim. kirjanpitoyksikön talous- tai hankintayksikköön. Mikäli kierron syynä on esimerkiksi puuttuva vastaanottokuittaus, otetaan talous- tai hankintayksiköstä yhteys tilausehdotuksen tekijään tai vastaanottajaan tilanteen selvittämiseksi ja mahdollisuuksien mukaan lasku palautetaan vastaanottokuittauksen jälkeen Palkeisiin automaattista käsittelyä varten.

Mikäli kirjanpitoyksikössä havaitaan, että laskuja tulee manuaaliseen käsittelyyn vähäisten, mutta kuitenkin toleranssin ylittävien summaerojen vuoksi, voidaan kirjanpitoyksikössä keskittää tällaisten laskujen käsittely hyväksymisen osalta. Toimintatapa ja sen soveltaminen on kuvattava esim. kirjanpitoyksikön taloussäännössä. Kuvauksessa on hyvä tuoda esille, minkä suuruisissa (€) tilauksen ja laskun eroissa toimintatapaa voidaan soveltaa. Toimintatavassa laskun asiatarkastaja selvittää toleranssin ylittävän eron syyn (esim. toimituskulu).

Maksuaikakorttihankinnat

Valtiolle on kilpailutettu keskitetysti maksuaikakorttiratkaisu ja valtionhallinnon käytössä on kaksi maksuaikakorttituotetta:

- kansainvälinen maksuaikakortti

- hankintakortti (5 erilaista profiilia)

Niitä voi hyödyntää erityisesti seuraavissa tuote- ja palveluryhmissä:

- Polttoainehankinnat

- Ajoneuvojen tarvikehankinnat ja huollot/pesut

- Matkustukseen liittyvät kustannukset siltä osin, kuin kuluja ei makseta matkatilin kautta, esimerkiksi:

- hotellit

- taksit

- juna-, lento- yms. liput

- vuokra-autojen käyttö

- osallistumismaksut

- Internetin kautta tehtävät hankinnat ja muu etämyynti

- Pienhankinnat silloin, kun

- osto tehdään paikan päällä kauppiaan tiloissa (pl. kauppiaat, joilta hankintoja tehdään säännöllisesti, ja joiden kanssa voidaan sopia verkkolaskutuksesta)

- kauppiaalla ei ole verkkolaskutusmahdollisuutta ja maksuaikakortit ovat tavanomainen maksuväline muiden asiakkaiden osalta

- maksuaikakortilla maksaminen on perusteltua hankinnan kiireellisyyden huomioiden.

Maksuaikakorttia voidaan hyödyntää myös muiden kuin edellä mainittujen palvelu- ja tuoteryhmiin kuuluvien hankintojen osalta, jos tuotteen tai palvelun hankinnan kiireellisyys tai muu perusteltu syy niin vaatii.

Valtion maksuaikakorteilla tehtyjen ostojen kirjaaminen kuluksi kirjanpitoon tapahtuu joko korttiyhtiön laskulta Handi-palvelussa/Rondossa kuukausittain tai matka- ja kuluhallintajärjestelmään konekielisesti siirrettyjen ostotapahtumien kautta. Matka- ja kuluhallintajärjestelmässä ostotapahtumina voidaan käsitellä henkilöille nimettyjen kansainvälisten maksuaikakorttien ja henkilölle nimettyjen hankintakorttien ostotapahtumat. Organisaatiolle nimettyjen hankintakorttien ostotapahtumia ei voida siirtää matka- ja kuluhallintajärjestelmään ja ostotapahtumat kirjataan kuluksi kirjanpitoon aina korttiyhtiön laskulta Handi-palvelussa/Rondossa.

Kansainvälisten maksuaikakorteilla tehtyjen ostojen kulujen käsittely matka- ja kulunhallintajärjestelmässä on todettu tehokkaaksi toimintatavaksi. Kortin käyttäjällä eli kulu- tai matkalaskun tekijällä on tällöin valmiina kaikki tarvittavat tiedot (kuitit, tiliöinnit jne.) Organisaatiolle nimettyjen hankintakorttien käytöstä aiheutuvien laskujen käsittely Handi-palvelussa/Rondossa voi olla merkittävästi hitaampaa mm. liitteiden määrän ja useiden eri tiliöintirivien vuoksi.

Niillä korttiyhtiön laskuilla, joiden ostotapahtumat käsitellään kuluksi kirjanpitoon matka- ja kuluhallintajärjestelmällä (matka- tai kululaskuna), käytetään tiliöintiviitettä, johon on liitetty tiliöintimalli. Tällöin korttiyhtiön laskulle muodostuu tarvittava (välitilin) tiliöinti automaattisesti. Myös niillä korttiyhtiön laskuilla, joiden ostotapahtumat kirjataan kuluksi kirjanpitoon Handi-palvelussa/Rondossa, käytetään tiliöintiviitettä. Näillä laskuilla tiliöintikoodi ilmaisee ensisijaisesti laskutettavan korttityypin. Lisäksi tiliöintiviitettä voidaan käyttää automaattisen tiliöinnin muodostamiseen, mikäli kortilla tehtävät hankinnat tiliöidään aina samoille seurantakohteille (esimerkiksi polttoainehankinta).

Laskun sisältöä ja välittämistä koskevat vaatimukset

Sopimuksen laadinta

Virastoilla tulee olla ajantasainen sopimusten seuranta sopimushallintajärjestelmässä tai sopimusrekisterissä (esim. excel). Ylläpidettävistä sopimustiedoista tulee käydä ilmi myös laskutukseen liittyvät sopimusehdot (kuten tiliöintiviite ja sopimuskohdistusnumero) ja toimittajatiedot. Tässä luvussa käsitellään menojen käsittelyyn ja toimittajan laskutusprosessiin liittyviä asioita, jotka tulee huomioida sopimusehtoja laadittaessa. Sopimusten laadinnan yhteydessä kirjanpitoyksikön tulee huolehtia siitä, että toimittajien kanssa sovitaan laskutuksen yksityiskohdista, maksuehdoista sekä tuoteluetteloiden toimittamisesta ja ylläpidosta riittävällä tarkkuudella. Laskutusehdoista sovittaessa on keskeistä sopia myös laskulle tarvittavista tiedoista, kuten tilaus- tai sopimusnumerosta.

Tässä luvussa tarkastellaan erikseen toimittajatietojen tarkastamista, laskutus-, viite- ja kohdistustietojen oikeellisuuden merkitystä, verkkolaskutuksen hyödyntämistä ja maksuehtoja. Mikäli lasku ei vastaa sopimuksen tai tilauksen ehtoja, tulee kirjanpitoyksikön palauttaa lasku toimittajalle ja veloittaa palautuksesta aiheutuvat kustannukset toimittajalta.

Toimittajan tietojen tarkastaminen

Ennen sopimuksen allekirjoittamista tulee varmistaa, että tavaroiden tai palveluiden toimittaja on hoitanut lakisääteiset velvoitteensa.

Työkorvauksen vakuuttaminen

Kun luonnollinen henkilö, toimimatta yrittäjänä, tekee toimeksianto- tai konsulttisopimukseen perustuen työtä, työkorvaukset tulee vakuuttaa, jos palvelun toimittajalla ei ole toimintaansa varten YEL-vakuutusta. Tämä tarkoittaa sitä, että jos kyseessä on yksityinen elinkeinonharjoittaja (esim. toiminimi), niin maksetusta työansiosta tilitetään työnantajan eläkemaksut julkisten alojen eläkelain (81/2016) mukaisesti ja ilmoitetaan työansio Kevan rekisteriin. [16]

Kirjanpitoyksikön tulee selvittää toimittajalta YEL-vakuutuksen voimassaolo ja eläkemaksutodistus tulee liittää sopimuksen liitteeksi. Todistuksen tulee olla alle 3 kuukautta vanha. Jos kirjanpitoyksiköllä on toimittajan kanssa yli vuoden mittainen sopimus, niin sopimukseen voidaan laittaa velvoite toimittaa uusi todistus 12 kuukauden kuluttua edellisestä.

Vaihtoehtoisesti tieto YEL-vakuutuksen voimassaolosta toimitetaan palvelukeskuksen toimittajarekisterin ylläpidosta vastaavaan palveluryhmään (rekisterit@palkeet.fi), jotta tieto voidaan tallentaa Kiekun toimittajatietoihin.

Ennakon perintä työkorvauksesta

Ennakkoperintälain mukaan työkorvaus on työstä, tehtävästä tai palveluksesta muuna kuin palkkana saatu korvaus. Ostolasku voi sisältää ennakkoperintälain alaista työkorvausta, jolloin ennakkoperintärekisterimerkinnän puuttuessa tulee tehdä ennakonpidätys, joka tilitetään Verohallinnolle.

Jos toimittaja kuuluu ennakkoperintärekisteriin, se vastaa itse ennakkoverojen tilittämisestä Verohallinnolle. Ennakkoperintärekisterimerkinnän puuttuessa kirjanpitoyksikön tulee huolehtia ennakkoveron perimisestä.

Mikäli ostolasku sisältää ennakkoperintälain mukaista työkorvausta, palvelukeskuksessa kommentoidaan ennakkoperintärekisterimerkinnän puuttuminen ja lasku reititetään kirjanpitoyksikölle käsiteltäväksi. Tämän jälkeen kirjanpitoyksikkö toimittaa menotositteen tarvittavine tietoineen (asiatarkastus, hyväksyntä ja tiliöintitiedot) suoraan Palkeiden henkilöstöpalveluun laskun maksamiseksi. Jos kyseessä on luonnollinen henkilö, tulee toimittajalta pyytää myös verokortti tositteen liitteeksi. Yhteisöiltä (esim. osakeyhtiö tai osuuskunta) ja yhtymiltä (esim. avoin yhtiö tai kommandiittiyhtiö) ennakonpidätys toimitetaan 13 %:n suuruisena. Ennen kuin ennakonpidätys lasketaan, laskun loppusummasta vähennetään arvonlisäveron osuus. Henkilöstöpalveluiden kautta maksettaessa maksupäivät ovat kuukauden 15. ja viimeinen päivä.

Yrityksen perustiedot ja arvonlisäverovelvollisuus

Yrityksellä tulee olla y-tunnus ja myös yhdistys tarvitsee y-tunnuksen silloin, kun sillä on toimintaa, josta se joutuu tekemään ilmoituksen verohallinnon rekisteriin. Jo hankintaa tehdessä kirjanpitoyksikön tulee tarkastaa toimittajan perustiedot ja Verohallinnon rekisteritiedot Yritys- ja yhteisötietojärjestelmästä (www.ytj.fi).

Arvonlisäverovelvollisia ovat kaikki, jotka harjoittavat liiketoiminnan muodossa tavaroiden tai palveluiden myyntiä, vuokrausta tai niihin rinnastettavaa toimintaa, ellei toimintaa katsota vähäiseksi. Mikäli toimittaja ei ole arvonlisäverovelvollinen, ostolaskulla tulee olla merkintä verottomuuden tai käännetyn verovelvollisuuden perusteesta.

Tilaajavastuulain mukaiset selvitykset

Tilaajavastuulakia tulee noudattaa kaikilla aloilla, joissa käytetään alihankintaa tai vuokratyöntekijöitä työnantajan tiloissa. Lain tarkoituksena on edistää tasavertaista kilpailua ja työehtojen noudattamista sekä torjua harmaata taloutta. [17] Lisää tilaajavastuulain soveltamisesta ja valvonnasta työsuojeluhallinnon verkkopalvelussa.

Kun tarve tietojen tarkastamiseen on toistuvaa, voidaan toimittajan tietojen tarkastamisessa hyödyntää esimerkiksi maksullista Tilaajavastuu-palvelua (www.tilaajavastuu.fi), jossa on kootusti muun muassa työn vakuuttamiseen ja Verohallinnon rekistereihin liittyvät tiedot. Tilaajavastuu-palvelu ei ole kattava, eli se ei sisällä kaikkien toimittajien tietoja.

Ulosmittaus

Ulosottovirasto voi antaa maksukiellon toimittajaa koskien, jolloin ostolaskulta tulee pidättää maksukieltopöytäkirjan mukainen pidätys, joka tilitetään Ulosottovirastoon. Kirjanpitoyksikön tulee toimittaa palvelukeskuksen toimittajarekisterin ylläpidosta vastaavaan palveluryhmään (rekisterit@palkeet.fi) toimittajia koskevat maksukieltopöytäkirjat, jotta tieto voimassa olevasta ulosmittauksesta voidaan tallentaa Kiekun toimittajatietoihin. Myös tieto maksukiellon päättymisestä tulee toimittaa palvelukeskukseen.

Palkeet vastaa ulosmittauksen osuuden vähentämisestä ostolaskun bruttosummasta maksukiellon mukaisesti sekä laatii ja hyväksyy ulosmittauksen tilittämistä varten maksulomakkeen.