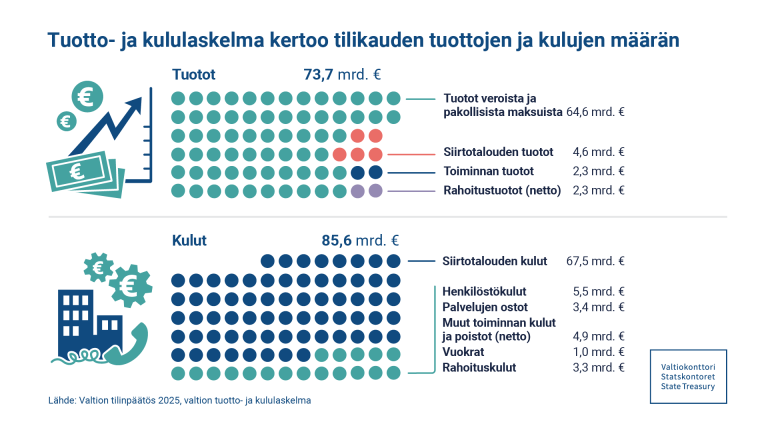

Valtion tilinpäätös laaditaan valtion talousarviotalouden tiedoista. Se sisältää talousarvion toteutumalaskelman, tuotto- ja kululaskelman, taseen, rahoituslaskelman sekä liitetietoja.

Valtion tilinpäätös pohjautuu kirjanpitoyksiköiden kirjanpito- ja valtuustietoihin sekä kirjanpitoyksiköiden tilinpäätösten liitetietoihin.

Valtiokonttori antaa ehdotuksen valtion tilinpäätökseksi valtiovarainministeriölle maaliskuun loppuun mennessä. Valtion tilinpäätös liitetään osaksi Hallituksen vuosikertomusta.

-

Tavoitteena kokonaiskuva valtion taloudesta

Valtiontalouden kokonaislaskelmissa tarkastellaan yhtenä taloudellisena kokonaisuutena valtion talousarviotaloutta, talousarvion ulkopuolisia valtion rahastoja ja valtion liikelaitoksia (Metsähallitus ja Senaatti-kiinteistöt). Laskelmat sisältävät kokonaistuotto- ja kululaskelman sekä kokonaistaseen. Tilikauden tuotto- tai kulujäämä osoittaa, ovatko tuotot riittäneet kattamaan kulut. Kokonaistase puolestaan kuvaa tilinpäätöspäivän taloudellista asemaa eli omaisuus- ja velkaeriä.

Valtiontalouden kokonaislaskelmien tarkoituksena on parantaa kokonaiskuvaa valtioneuvoston ohjausvallan alaisesta valtiontaloudesta. Kokonaislaskelmat kokoavat yhteen erillisten taloudellisten toimijoiden tietoja, helpottaen valtiontalouden analysointia kokonaisuutena.

Kokonaislaskelmat laaditaan Valtiokonttorissa yhdistelemällä talousarviotalouden, valtion liikelaitosten ja talousarvion ulkopuolisten valtion rahastojen tilinpäätöstiedot. Tarkoituksena on tarkastella kokonaisuutta, minkä takia laskelmista on eliminoitu valtion virastojen, rahastojen ja liikelaitosten keskinäiset tapahtumat.

Merkittäviä eliminointieriä ovat:

- sisäiset vuokrat,

- liikelaitosten omaisuuserät ja voittojen tuloutukset,

- rahastojen kassavarat,

- valtion sisäiset eläkemaksut ja

- siirrot talousarviotalouteen.

Vuoden 2020 kirjanpidosta alkaen talousarviotalouden ja rahastojen väliset sisäiset tapahtumat eliminoidaan uudistetulla menetelmällä.

-

Aikataulu

Kokonaislaskelmat laaditaan kahdesti vuodessa:

- Edellisen kalenterivuoden kokonaislaskelmat julkaistaan Hallituksen vuosikertomuksen yhteydessä huhtikuussa.

- Kuluvan vuoden tammi–kesäkuun kokonaislaskelmat julkaistaan seuraavan kalenterivuoden talousarvioesityksen yhteydessä syyskuussa.

-

Konsernilaskelmat – valtiontalouden tulevaisuus?

Valtion palvelutuotantoa, varallisuutta ja vastuita hoidetaan hajautetusti eri yhteisöissä. Nykyisiä erillisiä laskelmia ja selvityksiä ei pidetä riittävinä kokonaiskuvan saamiseksi valtiontaloudesta. Ratkaisuksi on esitetty konsernilaskelmia, joissa yhdistettäisiin mahdollisimman monen valtion taloudellisen yksikön raportointi.

Toistaiseksi valtiontaloudesta ei laadita konsernilaskelmia, mutta Valtiokonttorissa on käynnistetty hanke konsernilaskelmien toteuttamiseksi tulevaisuudessa. Hankkeessa edetään vaiheittain. Etenemistä on kuvattu niin sanotun konsernilaskennan tiekartan ja toimeenpanosuunnitelman avulla. Hankkeessa on vielä ratkaistava muun muassa nykyisten erillisten laskelmien lisäksi tieto siitä, mitkä organisaatiot kuuluvat valtiokonserniin ja miten tiedot käytännössä yhdistellään.

-

Miksi konsernilaskentaa tehdään?

Valtiontaloudesta halutaan nykyistä kattavampaa tietoa. Konsernilaskelmien tavoitteena on

- vahvistaa eduskunnan budjetti- ja valvontavaltaa,

- lisätä valtiontalouden läpinäkyvyyttä,

- tehostaa valtion pääomien käyttöä ja

- parantaa riskienhallintatoimenpiteiden suunnittelua ja riskiaseman arviointia sekä rahoituspäätösten ja luottokelpoisuuden arviointia.

Konsernilaskelmista tehtiin tarveselvitys vuonna 2020. Konsernilaskelmat on laadittu siitä lähtien tarveselvityksen tulosten mukaisesti.

-

Lisätietoja Valtiokonttorista

Valtion tilinpäätökseen liittyen saat lisätietoja Valtiokonttorista osoitteesta kkp@valtiokonttori.fi

- Valtiokonttorin määräys Valtion keskuskirjanpidon hoitoa varten tarvittavat tiedot

- Hallituksen vuosikertomus: https://valtioneuvosto.fi/paatokset/hallituksen-vuosikertomukset