Asiakirjan versiot:

| Versio | Päivämäärä | Muutos |

| 1.1 | 14.10.2022 | Ohjetta täydennetty lisäyksellä EU:n pakotelistasta, ja muokkaamalla otsikkoa ja johdantokappaletta |

| 1.0 | 2.6.2022 | Valmis ohje |

Tämä on ohje Suomen elpymis- ja palautumissuunnitelman (RRP-suunnitelman) toimenpiteiden toimeenpanoon liittyvien roolien ja vastuiden jaosta, sekä niiden tehtävien asianmukaisesta eriyttämisestä. Tähän ohjeeseen on kuvattu vain keskeisten toimijoiden vastuita, ja niitä on kuvattu vain kyseisten toimijoiden näkökulmista.

Taustaa

Suomen elpymis- ja palautussuunnitelma (Recovery, and Resilience Plan, RRP) on suunnitelma EU:n elpymis- ja palautumistukivälineen (Recovery and Resilience Facility, RRF) rahoituksen hyödyntämistä varten. Tämän ohjeen tarkoitus on kuvata ja eritellä Suomen suunnitelman toteutukseen liittyvien toimijoiden vastuita ja rooleja.

Elpymis- ja palautumissuunnitelmassa on kuvattu tehokasta seurantaa ja täytäntöönpanoa koskevat järjestelyt. Suunnitelmassa on kuvattu muun muassa menettelyt, joiden avulla voidaan ehkäistä, havaita ja korjata tukivälineestä myönnettyjen varojen käyttöön liittyviä lahjontaa, petoksia ja eturistiriitoja, sekä järjestelyt, joilla pyritään estämään päällekkäisen rahoituksen myöntäminen tukivälineestä ja muista unionin ohjelmista. Nämä menettelyt on edelleen eriytetty eri toimijoille, jotta voidaan varmistua siitä, että sisäinen valvonta on riittävän luotettavaa.

Sisäisen valvonnan luotettavuuden varmistamiseksi jäsenvaltion tulee kiinnittää huomiota, että alla olevat kohdat on toteutettu riittävällä tasolla RRP-suunnitelman toimenpiteiden toimeenpanossa [2]:

i) Elpymis- ja palautumissuunnitelmassa kuvattu sisäisen valvonnan järjestelmä perustuu luotettaviin prosesseihin ja rakenteisiin, ja siinä yksilöidään selkeät toimijat (elimet/yhteisöt) ja näiden roolit ja vastuut sisäisen valvonnan tehtävien suorittamisessa; erityisesti siinä varmistetaan asiaankuuluvien toimintojen asianmukainen eriyttäminen;

ii) Elpymis- ja palautumissuunnitelmassa kuvatut valvontajärjestelmä ja muut asiaankuuluvat järjestelyt, jotka liittyvät muun muassa lopullisia saajia koskevien tietojen keräämiseen ja saataville asettamiseen ja joiden avulla voidaan erityisesti ehkäistä, havaita ja korjata tukivälineestä myönnettyjen varojen käyttöön liittyviä lahjontaa, petoksia ja eturistiriitoja, ovat riittävät;

iii) Elpymis- ja palautumissuunnitelmassa kuvatut järjestelyt, joilla pyritään välttämään päällekkäisen rahoituksen myöntäminen tukivälineestä ja muista unionin ohjelmista, ovat riittävät; ja

iv) Valvonnasta vastaavilla toimijoilla (elimillä/yhteisöillä) on lakisääteinen toimeksianto ja hallinnolliset valmiudet huolehtia suunnitelluista rooleistaan ja tehtävistään.

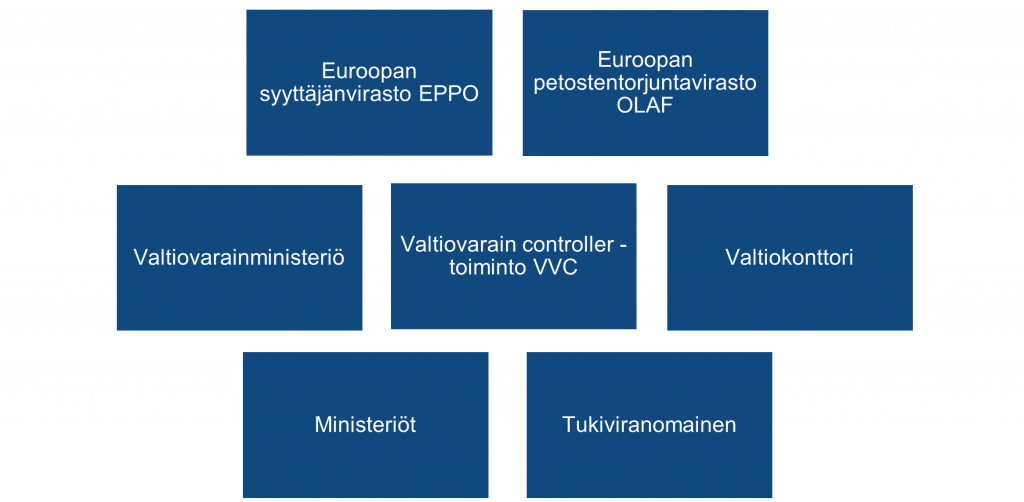

Keskeiset toimijat ja niiden roolit

Suomen elpymis- ja palautumistukivälineen hallinnointiin, valvontaan ja tarkastukseen liittyy seuraavia toimijoita, joilla on erilaisia vastuita ja rooleja toimenpiteiden toimeenpanon toteutukseen.

Kuva 1 Keskeiset toimijat.

Valtiovarainministeriö (VM) toimii kansallisena vastuuviranomaisena suhteessa komissioon ja muun muassa allekirjoittaa komissiolle osoitettaviin maksupyyntöihin liitettävän johdon vahvistuslausuman. Valtiovarainministeriön rooli suhteessa muihin toimijoihin on koordinoiva, ja sillä on määräyksenantovaltuus muihin toimijoihin.

Valtiokonttoriin (VK) perustettuun keskitettyyn tietojärjestelmäkokonaisuuteen kerätään tukiviranomaisten toimittamat elpymis- ja palautumissuunnitelman toimeenpanon ja komissiolle tehtävän raportoinnin edellyttämät tiedot, joiden oikeellisuutta ja kattavuutta Valtiokonttori valvoo sekä hallinnollisin varmennuksin että viime kädessä tukiviranomaisiin ja tuen saajiin kohdistettavin tarkastuksin. Valtiokonttori toimii myös keskitetyn tietojärjestelmän rekisterinpitäjänä.

Valtiovarainministeriön valtiovarain controller –toiminto (VVC) toimii vastaavasti elpymis- ja palautumistukivälinevarojen tarkastuksesta vastaavana riippumattomana tarkastajana. Ministeriöiden roolina on valvoa, että niiden hallinonalan ja toimialan tukiviranomaiset toimeenpanevat RRP:tä asianmukaisesti. Tukiviranomaisen rooli on vastata tuen myöntämiseen liittyvistä tehtävistä. Kansallisten toimijoiden lisäksi RRF-tukivälineen valvontaan liittyvät

Euroopan syyttäjänvirasto, EPPO sekä Euroopan petostentorjuntavirasto OLAF. Näiden toimielinten rooli on toimia riippumattomina viranomaistahoina, joille raportoidaan havaittuja sääntöjenvastaisuuksia sekä epäiltyjä petoksia. Niiden tehtävänä on petosten, lahjonnan, eturistiriitojen ja päällekkäisen rahoituksen ehkäiseminen RRF-tukivälineeltä myönnetyissä rahoituksissa. Näillä toimielimillä on myös tiedonsaantioikeudet RRF-tukivälineestä raportoitaviin tietoihin, koskien kaikkia rahoitusta saavia ja sitä jakavia tahoja, ja niillä on oikeus myös suorittaa paikan päällä tehtäviä tarkastuksia.

Keskeisten toimijoiden tehtävät

Keskeisiä tehtäviä määritetään kansallisen lainsäädännön ja RRF-tukivälineasetuksen lisäksi hallinto- ja valvontajärjestelmän kuvauksissa, erillisissä talousseurantaohjeissa ja viestintävelvoitteissa. Osa näistä tehtävistä velvoittaa yhteisesti kaikkia keskeisiä toimijoita, ja osa niistä on eriytetty.

Kirjanpito- ja muun aineiston säilyttäminen kuuluu kaikille toimijoille. Tuensaajan, valtionavustuslain 7 §:n 3 momentissa tarkoitetun muun kuin valtionavustuksen saajan, tukiviranomaisen, ministeriön, Valtiokonttorin, valtiovarainministeriön ja valtiovarain controller -toiminnon on säilytettävä kaikki tukeen liittyvä kirjanpitoaineisto ja muu aineisto vuoden 2032 loppuun saakka [3]. Tukiviranomaisen myöntämiä tukia koskevan kirjanpitoaineiston ja muun aineiston säilytysaikaa voidaan jatkaa tukiviranomaisen määräyksellä. Usean tukiviranomaisten myöntämiä tukia koskevan kirjanpitoaineiston ja muun aineiston säilytysaikaa voidaan jatkaa valtiovarainministeriön asetuksella. [3: ellei unionin yleiseen talousarvioon sovellettavista varainhoito-säännöistä, asetusten (EU) N:o 1296/2013, (EU) N:o 1301/2013, (EU) N:o 1303/2013, (EU) N:o 1304/2013, (EU) N:o 1309/2013, (EU) N:o 1316/2013, (EU) N:o 223/2014, (EU) N:o 283/2014 ja päätöksen N:o 541/2014/EU muuttamisesta sekä asetuksen (EU, Euratom) N:o 966/2012 kumoamisesta annetun Euroopan parlamentin ja neuvoston asetuksen 2018/1046 132 artiklan 2 kohta tai muu Euroopan unionin lainsäädäntö taikka kansallinen lainsäädäntö edellytä pidempää säilytysaikaa Euroopan parlamentin ja neuvoston asetus elpymis- ja palautumistukivälineen perustamisesta (EU) 2021/241 https://eur-lex.europa.eu/legal-content/FI/TXT/PDF/?uri=CELEX:32021R0241&from=FI]

Kaikkia rahoituksen saajia koskevat myös yhteiset viestintävelvoitteet, jolla osoitetaan rahoituksen alkuperä sekä varmistetaan Euroopan Unionin ja EU-rahoituksen näkyvyys. EU:n elpymis- ja palautumistukivälineestä rahoitusta saaneiden on viestinnässään käytettävä unionin tunnusta, jossa lukee Euroopan unionin rahoittama – NextGenerationEU. Tämä koskee kaikkia EU:n rahoituksen saajia, hallintoviranomaisia ja toteutuskumppaneita.

Kaikkien keskeisten toimijoiden tehtävät tulee myöskin eriyttää siten, että eri toiminnoista vastaavat roolit eivät voi samanaikaisesti valvoa tai ohjeistaa, ja toimeenpanna samaa tehtävää. Esimerkiksi sama henkilö ei voi toteuttaa valvontaa tai tarkastusta ja esitellä rahoituspäätöstä.

Valtiovarainministeriön tehtävät

Valtiovarainministeriön tehtävänä on sopia komission kanssa RRF-tukivälineasetuksen tarkoitetuista operatiivisista järjestelyistä. Operatiiviset järjestelyt koskevat muun muassa elpymis- ja palautumissuunnitelman seuranta- ja täytäntöönpanojärjestelyjä ja aikatauluja, suunnitelmaan sisältyvien välitavoitteiden ja tavoitteiden saavuttamisen arviointiin liittyviä yhteisiä indikaattoreita, todenteita, sekä järjestelyjä, joiden mukaisesti komissio saa rajoittamattomasti käyttöönsä tarvittavat taustatiedot.

Valtiovarainministeriön tehtävänä on vastata tukivälineasetuksen mukaiseen komissiolle toimitettavaan maksupyyntöön sisällytettävien tietojen oikeellisuudesta sekä laatia ja toimittaa maksupyyntö ja siihen sisältyvä johdon vahvistuslausuma komissiolle. Valtiovarainministeriön antama johdon vahvistuslausuma on artiklakohdan tarkoittama jäsenvaltion lausuma siitä, että varat on käytetty aiottuun tarkoitukseensa, että maksupyynnön yhteydessä toimitetut tiedot ovat täydelliset, paikkansapitävät ja luotettavat ja että käytössä olevat valvontajärjestelmät antavat riittävät takeet siitä, että varoja on hallinnoitu kaikkien sovellettavien sääntöjen ja erityisesti eturistiriitojen välttämistä, petosten ehkäisemistä, lahjontaa ja päällekkäistä rahoitusta tukivälineestä ja muista unionin ohjelmista koskevien sääntöjen mukaisesti moitteettoman varainhoidon periaatetta noudattaen.

Valtiovarainministeriö vastaa kerran vuodessa komissiolle toimitettavasta maksupyynnöstä. Tähän sisältyy maksupyynnön tietojen oikeellisuuden varmistaminen, kootun johdon vahvistuslausuman tuottaminen ja allekirjoittaminen, tietojen ja todenneasiakirjojen syöttö komission Fenix-järjestelmään. Maksupyyntöön tulee liittää myös VVC:n tuottama tarkastusyhteenvetoraportti suoritetuista tarkastuksista, jossa kuvataan havaitut puutteet ja mahdolliset toteutetut korjaavat toimet.

Valtiovarainministeriö vastaa myös hallinto- ja valvontajärjestelmäkuvauksen lomakepohjan laatimisesta, joka tukiviranomaisen tulee osaltaan täyttää ja ylläpitää RRF-toimenpiteiden toimeenpanossa ja valvonnassa.

Valtiovarainministeriön tehtävänä on vastata jäsenvaltion vastuulle RRF-tukivälineasetuksen säädetystä raportoinnista. EU:n komissio edellyttää jäsenmaita raportoimaan elpymis- ja palautumissuunnitelman toimeenpanon edistymisestä, sekä yhteisistä indikaattoreista kahdesti vuodessa. Valtiokonttori vastaa tietojen koonnista. Koonnin perusteella valtiovarainministeriö syöttää tiedot Fenix-järjestelmään.

Valtiovarainministeriön tehtävänä on koordinoida, yhteensovittaa ja ohjata elpymis- ja palautumissuunnitelman kansallista toimeenpanoa sekä vastata niistä tukivälineasetuksessa säädetyistä jäsenvaltion tehtävistä, jotka eivät kuulu minkään muun viranomaisen tehtäviin. Säännös korostaa valtiovarainministeriön keskitettyä roolia elpymis- ja palautumissuunnitelman valmistelussa ja toimeenpanossa, ellei jonkin tehtävän osalta ole toisin säädetty. Valtiovarainministeriön ohjaus tapahtuu muun muassa lain nojalla annettavin määräyksin.

Valtiovarainministeriö voi antaa ministeriöille ja tukiviranomaisille asetuksia sekä elpymis- ja palautumissuunnitelmaehdotuksen ja siihen tehtävien muutosten valmistelusta, että tarkentavia määräyksiä tuen hallinnoinnin, seurannan ja valvonnan järjestämisestä. Viimeksi mainitut määräykset voivat koskea esimerkiksi tukiviranomaisen hallinto- ja valvontajärjestelmän kuvauksen laatimista ja ylläpitämistä, tehtävien eriyttämisessä tukiviranomaisessa huomioon otettavia periaatteita ja ministeriön tai tukiviranomaisen johdon vahvistuslausumaan liittyviä yksityiskohtia.

Valtiovarainministeriö voi määräyksellään siirtää varmennustehtäviä, raportointitehtäviä ja teknisluonteisia hallinnointitehtäviä Valtiokonttorille. Kyse voi olla esimerkiksi valtiovarainministeriön antamaan johdon vahvistuslausumaan liittyvien hallinnonalan ministeriöiden ja niiden alaisten tukiviranomaisten johdon vahvistuslausumien oikeellisuuden varmentamiseen liittyvistä tehtävistä tai maksupyyntöön liitettävästä tarkastusten johdosta tehtyjen korjaavien toimenpiteiden yhteenvedosta, komissiolle muutoin osoitettavien raporttien tai selvitysten laadintaan liittyvistä tehtävistä tai valtiovarainministeriön vastuulle jäävistä erilaisista elpymis- ja palautumissuunnitelman kansalliseen koordinointiin liittyvistä teknisluonteisista tehtävistä.

Valtiovarainministeriön tehtävistä voidaan antaa tarkempia säännöksiä valtioneuvoston asetuksella. Vastaava asetuksenantovaltuus sisältyy myös muiden viranomaisten tehtäviä koskeviin pykäliin.

Valtiovarain controller -toiminnon tehtävät

Valtiovarainministeriössä oleva valtiovarain controller -toiminto toimii elpymis- ja palautumistukivälinevaroilla rahoitettujen hankkeiden erikseen säädettynä riippumattona ulkoisena tarkastajana. Tehtävässään se on toiminnallisesti riippumaton muista tukivälinevarojen hallintoon ja toimeenpanoon osallistuvista viranomaisista sekä vastaa itsenäisesti tarkastuksista ja havaintojen raportoinnista. Tehtävä vastaa asiallisesti controller -toiminnon vastuulle eri laeissa säädettyjä EU-ohjelmien tarkastusviranomaistehtäviä.

Valtiovarain controller -toiminnon tehtävänä on tarkastaa valtiovarainministeriölle, Valtiokonttorille, ministeriölle ja tukiviranomaisille säädettävässä laissa tai sen nojalla säädettyjen tai määrättyjen tehtävien hoitamista. Ulkoisen ja riippumattoman tarkastustoiminnon tehtäviin kuuluu tarkastuksin valvoa kaikkia niitä kansallisia viranomaisia, joille on säädetty elpymis- ja palautumistukivälinevaroista myönnettäviin tukiin ja niiden seurantaan ja valvontaan liittyviä tehtäviä. Controller -toiminnon toimeenpaneviin viranomaisiin kohdistama valvonta on luonteeltaan sääntöjenmukaisuuden tarkastusta.

Valtiovarain controller -toiminnon tehtävänä on tarkastaa, ovatko tuen saajat käyttäneet tukea sitä koskevien säännösten, määräysten ja ehtojen mukaisesti ja onko tuen käytölle asetettujen tavoitteiden raportointi asianmukaista. Myös tuen saajiin kohdistuva valvonta on luonteeltaan sääntöjenmukaisuuden tarkastusta.

Valtiovarain controller -toiminnon tulee ilmoittaa tarkastusten tuloksista valtiovarainministeriölle, Valtiokonttorille ja ministeriölle. Ilmoitusvelvollisuudella varmistetaan epäkohtien saattaminen tukijärjestelmän toimeenpanosta vastaavien viranomaisten tietoon.

Valtiovarain controller -toiminnon tulee laatia RRF-tukivälineasetuksen yhteenveto suoritetuista tarkastuksista. Valtiovarainministeriö liittää yhteenvedon komissiolle toimitettavaan maksupyyntöön. Tarkastusten tulee perustua tarkastussuunnitelmaan ja riskiarvioon ja niissä tulee noudattaa kansainvälisesti hyväksyttyjä tilintarkastusstandardeja. Tarkastusmenetelmiin ja -periaatteisiin liittyvät kuvaukset sekä käytettävät kansainväliset tilintarkastusstandardit määritellään tarkemmin valtiovarain controller -toiminnon laatimassa tarkastusstrategiassa, jota päivitetään tarvittaessa.

Valtiovarain controller -toiminnon tehtävistä voidaan antaa tarkempia säännöksiä valtioneuvoston asetuksella.

Valtiokonttorin tehtävät

Valtiokonttorin tehtävänä on ylläpitää keskitettyä kansallista tietojärjestelmää, johon tukiviranomaisten tulee toimittaa elpymis- ja palautumistukivälinevaroilla rahoitettujen hankkeiden seurantaa koskevia. Koska Valtiokonttorille toimitettaviin tietoihin sisältyy henkilötietoja. Valtiokonttori toimii lain mukaan myös EU:n yleisen tietosuoja-asetuksen ((EU) 2016/679) 4 artiklan 7 kohdan tarkoittamana rekisterinpitäjänä.

Valtiokonttorin tehtäviin kuuluu neuvoa ja ohjeistaa ministeriöitä ja tukiviranomaisia tukivälinevarojen käytön hallinnoinnissa, seurannassa ja valvonnassa. Valtiokonttorin tehtävänä on lisäksi neuvoa laissa tarkoitettuja kansallisia tukiviranomaisia 12 §:n mukaisten tietojen toimittamisessa. Valtiokonttori tukee ministeriöitä ja tukiviranomaisia RRF-tukivälinevarojen käytön valvonnassa erilaisten toimintojen kautta:

i) Valtiokonttori järjestää koulutustilaisuuksia RRF-tukivälineestä ja tietojärjestelmien käytöstä tukiviranomaisille ja viestii niiden ajankohdista.

ii) Valtiokonttori vastaa ohjemateriaalin tuottamisesta ja viestii ajankohtaisista asioista palvelusivustollaan osoitteessa

Suomen elpymis- ja palautumissuunnitelman toimeenpano ja seuranta – Valtiokonttori.

iii) Valtiokonttori ylläpitää RRP-suunnitelman rakenteen rinnakkaishierarkian kuvauksia, joiden perusteella Palkeet toteuttaa rinnakkaishierarkian Kieku-tietojärjestelmässä.

iv) Valtiokonttori vastaa tukiviranomaisten neuvonta- ja tukipyyntöihin ja myöntää käyttöoikeuksia RRP-tietojärjestelmään osoitteessa rrp@valtiokonttori.fi.

Valtiokonttorin tulee varmentaa, että tukiviranomaisten toimittamat tiedot sisältävät kaikki toimitettavaksi säädetyt ja määrätyt tiedot. Kyseessä on luonteeltaan hallinnollinen varmennustehtävä. Varmennuksen tavoite on varmistaa, että tukiviranomainen toimittaa em. tiedot oikea-aikaisesti, kattavasti ja virheettömästi Valtiokonttorin ylläpitämässä kansallisessa tietojärjestelmässä. Mikäli tiedot saadaan laajoina tietoaineistoina toisesta tietojärjestelmästä, Valtiokonttori varmentaa tiedonsiirron aukottomuuden ja oikeellisuuden.

Valtiokonttorin ylläpitämässä RRP-tietojärjestelmässä sekä valtion yhteisessä hankesalkkujärjestelmässä seurataan RRF-tukivälineellä rahoitettujen hankkeiden etenemistä. Valtiokonttorin vastuulla on varmentaa näihin järjestelmiin syötettäviä tietoja, ja tarkastaa että niihin liittyvät todenneasiakirjat ovat asianmukaisia ja oikeita. Valvoviin ja varmentaviin tehtäviin lukeutuvat seuraavat toimenpiteet, joita Valtiokonttori todentaa edellä mainituissa tietojärjestelmissä:

v) Varmentaa, että rahoitettavat hankkeet sisältävät vaadittavat perustiedot ja todenneasiakirjat (rahoitushakemus, rahoituspäätös, DNSH-arviointi, hankintapäätökset, tuensaaja-, ja/tai edunsaajatiedot sekä mahdollisen muun rahoituksen osuudet) sekä Valtiokonttorin järjestelmään pyytämät aineistot valvontaan ja tarkastukseen liittyen.

vi) Varmentaa, että tukikohteelle tai tuensaajalle myönnetty rahoitus, todenneasiakirjat ja tuensaajatiedot ovat esitetty järjestelmässä oikeasuhtaisesti.

vii) Seuraa toimenpiteiden toteutuneita kustannuksia suhteessa budjettiin.

viii) Varmentaa että yhteisten indikaattoritietojen raportoinnissa syötetyt tiedot eivät sisällä virheitä, tai sisältäen selitteen, mikäli raportoitu arvo on nolla.

ix) Varmentaa toimenpiteiden tavoitteiden raportoinnissa, että edistymistilatiedot, tilatietojen perustelut sekä mahdolliset numeeriset arvot on syötetty, ja niiden tietosisältö on oikeasuhtaista.

x) Vastata kaksi kertaa vuodessa raportoitavien toimenpiteiden tavoitteiden ja yhteisten indikaattoritietojen koosteiden toimittamisesta valtiovarainministeriölle.

xi) Vastata kerran vuodessa valtiovarainministeriölle toimitettavien maksupyyntöön ja johdon vahvistuslausumaan liittyvien tietojen kokoamisesta järjestelmistä.

Valtiokonttorin tehtävänä on tuottaa tietojärjestelmän sisältämien tietojen avulla tai muutoin valtiovarainministeriölle, valtiovarain controller-toiminnolle sekä toimivaltaisille Euroopan unionin toimielimille, elimille ja laitoksille niiden lakisääteisten tehtävien edellyttämät tiedot ja selvitykset. Kyse on erityisesti mainittujen viranomaisten valvonta- ja tarkastustehtävien edellyttämien tietojen ja selvitysten tuottamisesta. Valtiokonttori tuottaa tietojärjestelmän avulla myös Suomen maksupyyntöjä varten tarvittavat tiedot valtiovarainministeriölle. Näitä tietoja voivat olla:

i) Toimenpidetasolla olevat tiedot vihreän siirtymän ja digitalisaation kustannuksista, jotka tuotetaan taustalaskennan avulla joko RRP-järjestelmässä tai Fenix-järjestelmässä toimenpiteen kumulatiivisten kustannustoteutumien perusteella.

ii) Määrämuotoisten raportointien käynnistämiset ja tietojen koonti jaksottaisissa raportoinneissa. Näitä ovat yhteisten indikaattorien sekä toimenpiteiden tavoitteiden -raportoinnit sekä kerran vuodessa tapahtuva komission maksupyyntö.

iii) Varmennus- ja valvontatehtäviin liittyvät erikseen pyydetyt tiedot tukiviranomaisilta RRF-tukivälineen varojen käytön valvontaa varten.

Valtiokonttorin tulee valvoa ja varmentaa elpymis- ja palautumissuunnitelman toimeenpanoa ja tukivälinevarojen käyttöä. Tehtävä sisältää sekä hallinnollisia varmennustehtäviä että varsinaisia tarkastustehtäviä. Valtiokonttorilla on tehtävän edellyttämät tiedonsaantioikeudet ja tarkastusoikeudet. Valtiokonttorin valvonta kohdistuu sekä tukiviranomaisiin ja ministeriöihin että tarvittaessa tuen saajiin. Valvonta- ja tarkastustehtäviä varten Valtiokonttori on laatinut itsenäisen valvontastrategian, joka on 24.5.2022 hyväksytty RRP-ohjausryhmässä [4]. Valvontastrategiassa määritellään varmennus- ja valvontatehtävien tavoitteet, roolit ja keskeiset valvontamenetelmät. Vuosittaiset valvontatoimenpiteet hyväksytään ja määritetään valvontasuunnitelmassa, jonka ajantasaisuutta tarkistetaan säännöllisesti. Valvontasuunnitelmat sisältävät Valtiokonttorin laatiman valvontaprosessin kuvauksen, toimenpiteet, resurssit ja vastuut. Valvontatoimia suoritetaan koko ohjelman keston ajan, ja tarvittaessa jatketaan sen jälkeen. Valvontasuunnitelman valvontatoimenpiteistä ja valvonnan tuloksista raportoidaan säännöllisesti RRP-ohjausryhmälle.

Valtiokonttorin tulee valvoa ja varmentaa, että tukiviranomainen korjaa Euroopan unionin toimivaltaisen toimielimen, elimen tai laitoksen, valtiovarain controller -toiminnon, valtiovarainministeriön, Valtiokonttorin, ministeriön tai tukiviranomaisen itsensä tekemässä valvonnassa ja tarkastuksessa havaitut tuen hallinnointia tai käyttöä koskevat virheet ja puutteet. Valtiokonttori valvoo korjaavien toimenpiteiden toteuttamista sekä hallinnollisin varmennuksin että tarvittaessa tarkastuksin.

Valtiokonttorin tehtävänä on tarvittaessa päätöksellään velvoittaa tukiviranomainen korjaamaan määräajassa puutteet ja virheet, jotka Valtiokonttori on tehtäviä hoitaessaan havainnut tai joita koskien tukiviranomainen ei ole ryhtynyt kohtuullisessa ajassa korjaaviin toimenpiteisiin, vaikka puutteellisuus tai virheellisyys on jo aiemmin havaittu Euroopan unionin toimivaltaisen toimielimen, valtiovarain controller -toiminnon, valtiovarainministeriön, ministeriön tai tukiviranomaisen itsensä tekemässä valvonnassa. Valtiokonttorilla ei ole kuitenkaan käytössään hallinnollisia pakkokeinoja päätöksensä toimeenpanon tehosteeksi. Valtiokonttorin päätöksellä on tästä huolimatta yleistä merkitystä tukijärjestelmän valvonnan kannalta. Päätös on valvontaviranomaisen kannanotto, jonka mukaan tukiviranomaisen toiminta ei ole asianmukaista.

Valtiokonttorin tehtävistä voidaan antaa tarkempia säännöksiä valtioneuvoston asetuksella.

Ministeriöiden tehtävät

Ministeriöiden tehtävänä on valvoa, että sen hallinnonalan ja toimialan tukiviranomainen toimeenpanee elpymis- ja palautumissuunnitelmaa asianmukaisesti. Ministeriöiden tulee paitsi seurata hallinnonalansa ja toimialansa tukiviranomaisten elpymis- ja palautumissuunnitelman edistymistä, myös esimerkiksi arvioida tukiviranomaisen hallinto- ja valvontajärjestelmän asianmukaisuutta sekä tarvittaessa laajemminkin valvoa tukien toimeenpanoa hallinnonalallaan ja toimialallaan. Ministeriöillä on tähän liittyvät kattavat tiedonsaantioikeudet ja myös oikeus tarkastaa hallinnonalansa ja toimialansa tukiviranomaisia sekä niiltä tukea saaneita tuen saajia. Ministeriöiden tulee myös antaa ministeriön ja hallinnonalan sen hallinnonalan muiden tukiviranomaisten myöntämistä ja itse käyttämistä tuista valtiovarainministeriölle sen asettamaan määräaikaan mennessä ministeriön johdon vahvistuslausuma. Valvottaviin tehtäviin kuuluvat:

i) Toimenpiteisiin liittyvien varojen käytön ja kustannusten seurannan toteuttaminen, RRP-projektikoodien perustamisesta vastuuttaminen, sekä RRP-rinnakkaishierarkian oikeellisuudesta vastaaminen Valtiokonttorin antaman ohjauksen mukaisesti

ii) Tukiviranomaisen raportoimien tietojen valvonta tietojärjestelmissä

Ministeriöiden tehtävistä voidaan antaa tarkempia säännöksiä valtioneuvoston asetuksella.

Tukiviranomaisen tehtävät

Tukiviranomaisen tehtävänä on vastata tuen myöntämiseen liittyvistä tehtävistä. Tuen myöntäminen, samoin kuin kaikki muut tukiprosessin jatkovaiheet kuten tuen maksaminen, käytön seuranta ja mahdollinen takaisinperintä, tapahtuvat tukiviranomaisen toimintaa koskevan muun lainsäädännön (esimerkiksi yleislakina sovellettavan valtionavustuslain tai valtionavustuksesta yritystoiminnan kehittämiseksi vuosina 2021–2028 annetun lain (758/2021) tai näiden molempien) perusteella, ellei nyt säädettävässä laissa ole muutoin sovellettavasta lainsäädännöstä joiltakin osin poikkeavia säännöksiä.

Tukiviranomaisen tulee seurata tuen käyttöä eli toimittaa erikseen säädetyt ja määrätyt tuen käyttöön liittyvät seurantatiedot Valtiokonttorille tukivälineen toimeenpanon keskitettyä kansallista seurantaa varten. Tukiviranomainen vastaa myös siitä, että tuen käytöstä ja tuelle asetettujen tavoitteiden saavuttamisesta sekä tuen valvonnasta ja tarkastuksesta Valtiokonttorille ilmoitettavat tiedot ovat kattavia ja virheettömiä sekä vastaavat Valtiokonttorin keskitetyn tietojärjestelmän sisältövaatimuksia. Tukiviranomaisen

tulee antaa myöntämistään ja itse käyttämistään tuista hallinnonalan ministeriölle valtiovarainministeriön asettamaan määräaikaan mennessä tukiviranomaisen johdon vahvistuslausuma. Valtiovarainministeriön komissiolle antama vahvistuslausuma perustuu osaltaan kunkin tukiviranomaisen myöntämistään tuista antamiin vastaaviin vahvistuslausumiin.

Tukiviranomaisen tulee ilmoittaa tukivälinevarojen käyttöön liittyvistä rikoksista ja muista sääntöjenvastaisuuksista. Rikoksista tulee ilmoittaa valtiovarainministeriölle, valtiovarain controller -toiminnolle, Valtiokonttorille ja hallinnonalan ministeriölle sekä valtiontalouden tarkastusvirastolle ja Euroopan petostentorjuntavirastolle, jos kyseessä on rikos(epäily), josta tukiviranomaisen on valtiontalouden tarkastusvirastosta annetun lain (676/2000) 17 §:n 1 momentin mukaan velvollisuus tehdä rikosilmoitus. Mainitun säännöksen mukaan rikosilmoitus saadaan jättää tekemättä vain, jos tekoa on olosuhteet huomioon ottaen pidettävä vähäisenä.

Edellä mainituille tahoille tulee tehdä ilmoitus myös Valtiokonttorin tarvittaessa ilmoitettaviksi määräämistä muista sääntöjenvastaisuuksista. Määräyksenantovaltuutta käytetään, jos se osoittautuu tarpeelliseksi esimerkiksi komission kanssa tehtävän operatiivisia järjestelyjä koskevan sopimuksen vuoksi tai muista syistä. Sääntöjenvastaisuuden käsitteellä viitataan tukivälineasetuksen johdantotekstin kohdan 53 mukaisesti tukivälineestä tuettuihin toimenpiteisiin liittyviin vakaviin sääntöjenvastaisuuksiin eli petoksiin, lahjontaan ja eturistiriitoihin taikka rahoitustukea koskevien sopimusten mukaisten velvoitteiden vakavaan rikkomiseen. Neuvoston asetuksen (EY, Euratom) N:o 2988/95 1 artiklan 2 kohdan määrittelyn mukaisesti väärinkäytösten tunnusmerkit toteuttaa jokainen yhteisön oikeuden säännöksen tai määräyksen rikkominen, joka johtuu taloudellisen toimijan teosta tai laiminlyönnistä ja jonka tuloksena on tai voisi olla vahinko yhteisöjen yleiselle talousarviolle tai yhteisöjen hoidossa oleville talousarvioille, joko suoraan yhteisöjen puolesta kannettujen omien varojen vähenemisen tai lakkaamisen taikka perusteettoman menon takia. Tukiviranomaisen tulee myös huomioida tukea myöntäessään tai maksaessaan Euroopan unionin pakotejärjestelmän (ns. Venäjä-pakotteet) mukaiset rajoittavat toimenpiteet.

Tukiviranomaisen velvollisuudesta eriyttää itse toteutetuissa hankkeissa sisäisesti eli hallinnollisesti tuen myöntämiseen ja valvontaan liittyvät tehtävät hankkeen toimeenpanoon liittyvistä tehtävistä. Jos tukiviranomainen ei tee itse toteutetuissa hankkeissa tuen myöntämistä koskevaa päätöstä, eriyttäminen koskee hankkeen toimeenpanon ja valvonnan eriyttämistä niistä tehtävistä, jotka liittyvät tukiviranomaisen itse toteuttaman hankkeen suorittamiseen. Eriyttämisvaatimuksella korostetaan, ettei elpymis- ja palautumistukivälinevaroilla rahoitetun rahoitettavan itse toteutettavan hankkeen sisäinen valvonta tukiviranomaisessa voi perustua vain hankkeesta vastuussa olevassa organisaatioyksikössä tehtävään normaaliin esimiesvalvontaan, vaan esimerkiksi organisaation toisen osaston tai erillisen sisäisen tarkastuksen (ml. hankitut tarkastuspalvelut) suorittamaan valvontaan.

Tukiviranomaiset

i) toteuttavat toimenpiteisiin liittyvien varojen käytön ja kustannusten raportoinnin Valtiokonttorin antaman ohjauksen mukaisesti.

ii) tuottavat tiedot valtionhallinnon yhteiseen hankesalkkujärjestelmään tai RRP-tietojärjestelmään tuen käyttöön liittyvistä seurantatiedoista. Tukiviranomaisen vastuulla on varmistaa, että raportoitavat tiedot vastaavat keskitetyn tietojärjestelmän sisältövaatimuksia, ovat kattavia ja virheettömiä. Näitä seurantatietoja ovat:

- Yhteiset indikaattoritiedot

- Tavoitteiden ja välitavoitteiden raportointi

- Maksupyynnön yhteydessä raportoitavat tiedot

- Tarkastusten ja valvonta-/varmennustehtävien yhteydessä pyydettävät tiedot

iii) laativat myöntämistään ja itse käyttämistään tuista hallinto- ja valvontajärjestelmän (HVJ) kuvauksen ja ylläpitävät sitä. Ajantasaisen hallinto- ja valvontajärjestelmän kuvauksen ja sen toteutumiseen kohdistuvien tarkastusten avulla voidaan osaltaan varmentaa, että tukiviranomaisen sisäinen valvonta on järjestetty asianmukaisesti. HVJ-kuvauksissa annetaan kuvausta mm.

- sisäisestä valvonnasta ja -tarkastuksesta,

- riskienhallinnasta,

- käytössä olevista tietojärjestelmistä,

- hankehallintomenettelyistä, joiden avulla RRF-tukivälineeseen kohdistetut järjestelyt tehtävien eriyttämiseksi ja riskien hallinnaksi voidaan todentaa riittäviksi

- menettelyt mahdollisten sääntöjenvastaisuuksien käsittelyssä.

i) tallentavat tietojärjestelmiin vastuullaan olevista toimenpiteistä tukiviranomaisen johdon vahvistuslausuman.

ii) valvovat tukivälinevarojen käyttöä sääntöjenvastaisuuksien ja rikosten varalta ja ovat velvollisia ilmoittamaan havaitsemistaan rikoksista tai rikosepäilyistä.

Tukiviranomaisen tehtävistä voidaan antaa tarkempia säännöksiä valtioneuvoston asetuksella.

Valtiovarainministeriö

Valtiovarain controller -toiminto VVC

Valtiokonttori

Ministeriöt

Tukiviranomainen

Euroopan petostentorjuntavirasto OLAF

Euroopan syyttäjänvirasto EPPO