Kirjanpitoyksiköt

Valtion talousarviosta annetun lain (423/1988) 12 §:n mukaan ministeriöiden on suunniteltava toimialansa yhteiskunnallista vaikuttavuutta sekä hallinnonalansa taloutta ja toiminnallista tuloksellisuutta usean vuoden aikavälillä. Suunnittelun on tuotettava valtion talousarvion valmistelussa sekä valtioneuvoston johdolla muutoin tehtävässä valtiontalouden suunnittelussa tarvittavat tiedot.

Valtion talousarviosta annetun asetuksen (1243/1992) 55 §:n mukaan viraston ja laitoksen on järjestettävä toiminnan tuloksellisuuden seuranta (tuloksellisuuden laskentatoimi) siten, että se tuottaa taloudellisella ja luotettavalla tavalla tilinpäätös- ja toimintakertomustiedot.

Tämän ohjeen tavoitteena on tukea kirjanpitoyksiköitä valtion budjettitalouden yhteisen kustannuslaskentamallin käyttöönotossa sekä Kieku-tietojärjestelmän hyödyntämisessä. Kustannuslaskentamallin käyttöönotolla tavoitellaan kirjanpitoyksiköiden taloudellisuuden ja tuottavuuden raportoinnin yhtenäisyyttä.

Voimaantulo

Tämä ohje tulee voimaan välittömästi.

Lisätiedot

Lisätietoja tähän ohjeeseen liittyvistä asioista saa Valtiokonttorin Talous ja henkilöstö -toimialalta puh. 0295 50 2000 tai sähköpostitse osoitteesta ho.laskentatoimi (at) valtiokonttori.fi. Tätä ohjetta koskevia palautteita ja kehittämisehdotuksia saa toimittaa samaan osoitteeseen.

Toimialajohtaja Mikko Kangaspunta

Apulaisjohtaja Tanja Wistbacka

Tiedoksi: Valtiontalouden tarkastusvirasto

Kuvaluettelo:

Kuva 1: Kustannuserien käsittely

Kuva 2: Valtion yhteisen kustannuslaskentamallin karkea kuvaus

Kuva 3: Kustannusten kohdistamisketju

Kuva 4: Sisäisen laskennan analyysiraportti

Kuva 5. Palkallisten poissaolojen sekä kiinteistö- ja yhteisen tietohallinnon kustannusten kohdistaminen

Kuva 6. Muiden tukitoimintojen kohdistaminen ydintoiminnoille

Kuva 7: Ydintoimintojen avustavien tehtävien kohdistaminen

Kuva 8: Poistojen ja korkojen kohdistaminen

Kuva 9: CSV-tiedostoesimerkki tiedostolatauksesta

Kuva 10: Raporttiesimerkki: Ydintoiminnon kokonaiskustannukset

Taulukkoluettelo:

Taulukko 1: Lähtötilanne ennen vyörytyksiä

Taulukko 2: Palkallisten poissaolojen sekä kiinteistö- ja yhteisen tietohallinnon kustannusten kohdistaminen

Taulukko 3: Muiden tukitoimintojen kohdistaminen ydintoiminnoille

Taulukko 4: Ydintoimintojen avustavien tehtävien kohdistaminen

Taulukko 5: Poistojen ja korkojen kohdistaminen

Yleistä

Virastojen ja laitosten johdon tulee valtion talousarviosta annetun asetuksen 55 §:n mukaan hyödyntää johdon laskentatoimea. Saman asetuksen 65 §:n mukaan kirjanpitoyksikön tilinpäätökseen kuuluvan toimintakertomuksen tulee sisältää toiminnan taloudellisuutta ja tuottavuutta, maksullisen toiminnan tulosta ja kannattavuutta ja yhteisrahoitteisen toiminnan kustannusvastaavuutta sekä niiden kehitystä koskevat tärkeimmät tiedot (toiminnallisen tehokkuuden tiedot). Käytännössä nämä tiedot tuotetaan kirjanpitoyksiköissä kustannuslaskennan menetelmillä.

Kustannuslaskentaa ja sen kehittämistä kirjanpitoyksiköissä, erityisesti ministeriöissä ja tutkimuslaitoksissa, ovat ohjanneet vahvasti VM:n työryhmämuistiot Ministeriöiden kustannuslaskennan kehittäminen 1/2006 ja Kokonaiskustannusten laskenta ja niihin perustuva yhteisrahoitus 9/2007.

Valtion yhteinen seurantakohdemalli määritettiin vuonna 2009 Valtiokonttorin Seurantakohteiden toteutusprojektissa. Yhtenäiset seurantakohteet mahdollistavat kustannuslaskennan yhdenmukaistamisen. Mallissa määritettiin ensisijaisiksi sisäisen laskennan seurantakohteiksi toimintayksikkö, toiminto, suorite ja projekti. Vuosina 2011–2012 toteutetussa Kustannuslaskennan kehittämisprojektissa (Kuke) mallinnettiin valtionhallintoon yhteinen kustannuslaskennan päämalli.

Kustannuslaskennan kehittämisen avulla kustannuslaskenta saadaan kytkettyä osaksi toiminnan suunnittelua ja seurantaa tuloksellisuuden lisäämiseksi, toiminnan kehittämiseksi, kustannusten hallitsemiseksi ja riskinoton vähentämiseksi. Kustannuslaskennan kehittäminen tukee myös valtion taloushallinnon strategian tavoitetta päätöksenteon tarpeita tukevan taloudellisen ja oleellisen taloustiedon tuottamisen lisäämisestä.

Tässä ohjeessa kuvataan valtion budjettitalouden yhteinen kustannuslaskentamalli ja kuinka Kiekua voidaan hyödyntää kustannuslaskennassa ja sen lopputulosten raportoinnissa. Ohje on laadittu Kustannuslaskennan kehittämisprojektin (Kuke) lopputulosten pohjalta.

Tämä ohje tukee kustannuslaskennan kehittämisessä ja sujuvoittamisessa erityisesti niitä kirjanpitoyksiköitä, joilla ei vielä ole omaa ratkaisua tai joiden kustannuslaskenta on yksinkertaista. Ne kirjanpitoyksiköt, joilla on jo omat ratkaisut ja monimutkaisempaa laskentaa, ovat jo kehittäneet laskentaansa. Yhteistä mallia voi mahdollisuuksien mukaan hyödyntää myös näissä tapauksissa.

Kustannuslaskentaa koskevat säännökset, suositukset ja ohjeet

- Laki valtion talousarviosta (423/1988)

- Asetus valtion talousarviosta (1243/1992)

- Valtion maksuperustelaki (150/1992)

- Valtion maksuperusteasetus (211/1992)

- Valtioneuvoston päätös valtion talousarvion yleisistä soveltamismääräyksistä (12.4.1995/TM9509)

- Valtiovarainministeriön määräys toiminta- ja taloussuunnittelusta sekä kehys- ja talousarvioehdotuksen laadinnasta (23.3.2011 Nro TM 1101)

- Ministeriöiden kustannuslaskennan kehittäminen 1/2006

- Kokonaiskustannusten laskenta ja niihin perustuva yhteisrahoitus 9/2007

- Valtiokonttorin antamat määräykset:

- Hankintamenon määrittely (VK 19/03/97),

- Maksullisen toiminnan kustannusvastaavuuslaskelman laatiminen (VK/1078/00.01/2014) sekä

- Yhteisrahoitteisen toiminnan kustannusvastaavuuslaskelman laatiminen (VK/1077/00.01/2014)

- Valtion kirjanpidon käsikirja

- Valtiokonttorin antama ohje Toimitilamenojen ja -tulojen kirjaaminen (VK/771/00.00.01.06.01/2016)

- Kustannuslaskennan kehittämisprojekti (Kuke), loppuraportti 28.1.2014

- HTH-tietopalvelun business case -verkkosivusto

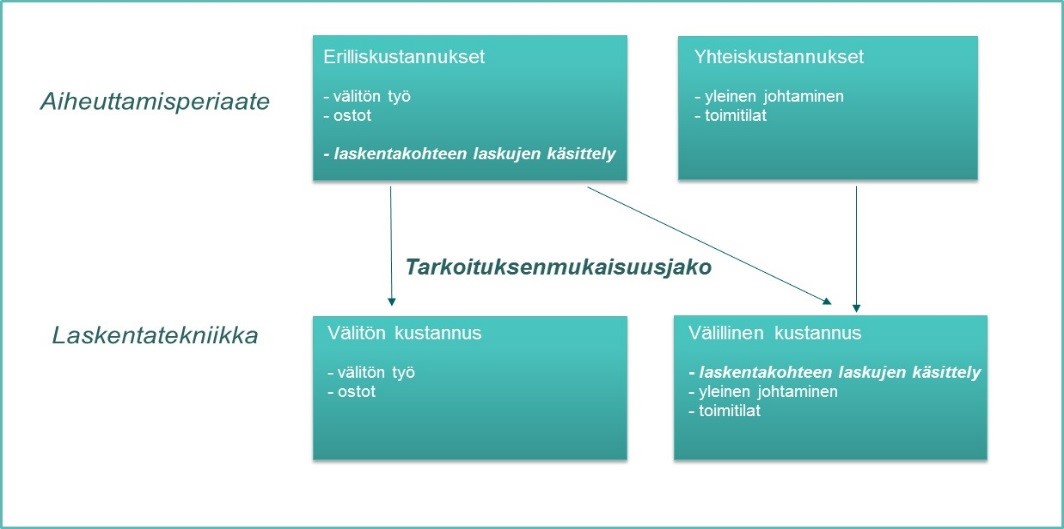

Kustannuserien käsittely välittömänä ja välillisenä kustannuksena

Kaikki yhteiskustannukset on käsiteltävä välillisinä kustannuksina, koska todellisen aiheutumisen osoittavaa kohdistamisperustetta ei ole olemassa.

Erilliskustannukset käsitellään välittömänä kustannuksena, jos tämä on tarkoituksenmukaista ja järkevästi toteutettavissa.

Kuva 1: Kustannuserien käsittely

Osaa erilliskustannuksista ei ole tarkoituksenmukaista käsitellä välittömänä kustannuksena esimerkiksi suoraan kohdistamisesta aiheutuvan suuren työn vuoksi, jolloin ne käsitellään välillisenä kustannuksena. Tällaisia voivat olla esimerkiksi laskentakohdetta koskevat talous- ja henkilöstöhallintotehtävät, it-tuki, asiakirjahallinto, työterveyshuolto ym. tukitoiminnot.

Henkilöstökustannuksista palkalliset poissaolot käsitellään pääsääntöisesti välillisenä kustannuksena. Muita palkallisia poissaoloja, kuten sairaus- tai äitiysvapaan kustannuksia, ei tule kohdistaa suoraan laskentakohteille, kuten meneillään oleville projekteille, koska tehtävän työn kannalta on täysin sattumanvaraista, milloin henkilö sairastaa tai jää äitiysvapaalle.

Muiden kustannusten osalta esimerkiksi yleiset toimitilakustannukset ja tavanomaiset kone- ja laitekustannukset, kuten kannettavat tietokoneet, puhelimet ja yleiset toimistolaitteet käsitellään pääsääntöisesti välillisenä kustannuksena. Myös merkitykseltään vähäiset erilliskustannukset, kuten esimerkiksi toimistotarvikkeet, on tarkoituksenmukaista käsitellä olennaisuuden periaatetta noudattaen välillisenä kustannuksena.

Valtion yhteisessä seurantakohdemallissa välittömien ja välillisten kustannusten määrittely on tehty toimintoseurantakohteen avulla. Lopullisten laskentakohteiden kannalta tukitoiminnot ja palkalliset poissaolot ovat aina välillisiä kustannuksia.

Valtion kustannuslaskennan pääperiaatteet

Valtion kustannuslaskennan pääperiaatteet ovat seuraavat:

1. Yhteinen laskentamalli ns. hybridimalli

Yhteinen kustannuslaskentamalli on ns. hybdridimalli, joka mahdollistaa kustannuslaskennan toteuttamisen jako-, lisäys- ja toimintolaskennan keinoin tai näiden yhdistelmänä.

2. Kustannusten kohdistamisen päälinjaus

Välittömät kustannukset kohdistetaan kokonaisuudessaan suoraan seurantakohteille, kun se voidaan yksiselitteisesti ja taloudellisesti toteuttaa.

Välilliset kustannukset kohdistetaan aiheuttamisperiaatteen mukaisesti lopullisille laskentakohteille. Mikäli muuta selkeää aiheuttamisperustetta ei voida esittää, käytetään työaikaa tai työkustannusta. Aiheuttamisperiaatteen mukainen kohdistamisperusteen todentaminen on kirjanpitoyksikön vastuulla.

3. Toimintoseurantakohde pakollinen

Toiminnoille kirjataan kaikki viraston toiminnasta aiheutuneet menot ja tulot. Toiminnon käyttö ei rajoitu viraston oman toimintamenomäärärahan käyttöön. Myös esimerkiksi toiselle virastolle osoitetusta määrärahasta rahoitettu tuotannontekijän hankinta tai käyttö tulee kohdistaa toiminnolle.

Toisena vaihtoehtona on, että toiminnoille saadaan kohdistettua vastaavat kustannukset toimintolaskennan menetelmin eli ns. resurssiajureiden avulla. Näin menetellään esimerkiksi palkkakustannuksissa.

Ydintoiminnot ovat niitä ydintehtäviä ja -toimintoja, joita kirjanpitoyksikössä tehdään. Seurantakohdemallissa ydintoiminnoilla on yhteinen valtioneuvoston ohjesäännössä määriteltyihin ministeriön toimialaan kuuluviin tehtäviin perustuva hierarkia.

Ydintoimintojen avustavat tehtävät ovat kiinteästi ydintoimintaan liittyviä tehtäviä, jotka tukevat vain tiettyä ydintoimintoa / ydintoimintokokonaisuutta. Ne perustetaan seurantakohdemallissa ydintoimintojen hierarkiaan ja kohdistetaan kustannuslaskennassa kirjanpitoyksikön valitsemalla tavalla tietyille ydintoiminnoille.

Ohjaustoiminnot on lähtökohtaisesti rakennettu ministeriöiden yhteisten tehtävien seurantaa varten, mutta myös muut kirjanpitoyksiköt käyttävät tiettyjä ohjaustoimintoja toimintotilikarttaohjeen mukaisesti.

Tukitoiminnot ovat kirjanpitoyksikön ydintoimintoja yleisesti tukevia tukitoimintoja ja kaikille kirjanpitoyksiköille yhteisiä tehtäviä, kuten esimerkiksi talous- ja henkilöstöhallinto, kirjaamotoiminta, kiinteistöhallinta ja tietyt tietohallinnon tehtävät.

Valtion taloushallinnon kokonaisuuden kannalta on tärkeää pyrkiä välttämään liian monimutkaisen laskentakoodiston syntymistä. Tukitoimintojen osalta on aina kun mahdollista, käytettävä valtion yhteisiä tukitoimintoja.

4. Seurantakohteet

Seurantakohteita eli laskentakohteita, joiden kustannukset halutaan selvittää eriteltyinä, ovat toimintayksikkö ja toiminto, joita voidaan lisäksi tarkentaa projektilla, suoritteella (tuotos, output) tai muulla ulottuvuudella kuten asiakkaalla. Kunkin kirjanpitoyksikön lopulliset valittavat seuranta- ja laskentakohteet määrittyvät suunnittelun ja seurannan asettamien vaatimusten perusteella.

5. Välittömien kustannusten kohdistaminen seurantakohteille

Välittömät kustannukset kohdistetaan kokonaisuudessaan suoraan seurantakohteille, kun se voidaan yksiselitteisesti ja taloudellisesti toteuttaa. Toiminnoille välittömät kustannukset voidaan tuottaa joko suoraan kirjaamalla tai kohdistamalla ajureiden avulla. Projektille välittömät kustannukset kirjataan aina suoraan. Suoritteelle ja muulle ulottuvuudelle voidaan välittömät kustannukset joko kirjata suoraan tai kohdistaa toimintolaskennan menetelmillä eli ns. toimintoajurien avulla.

6. Työajan kohdistaminen

Välitön työaika ja työkustannus kohdistetaan seurantakohteille välittöminä toteutuman mukaan. Välitön työaika ja -kustannus kohdistetaan vähintään toimintayksikölle ja toiminnolle sekä lisäksi projektille, kun tekeminen on projektoitu. Tarvittaessa työaikaa voi kohdistaa myös muille seurantaulottuvuuksille. Työajanseurannan tarkkuus määritetään kirjanpitoyksikkökohtaisesti seurantakohteita määritettäessä.

Välitön työaika ja työkustannus ovat suurin kustannuserä ja muodostavat näin myös pohjan kustannusten objektiiviselle laskemiselle sekä toiminnan suunnittelulle ja seuraamiselle. Lisäksi maksullinen ja yhteisrahoitteinen toiminta asettavat erityisiä ja osin varsin joustamattomiakin vaatimuksia työajan ja työkustannusten seurannalle.

7. Työajan kohdistamisessa käytettävä työaika

Toiminnolle ja muille tarvittaville seurantakohteille, kuten projekteille, kohdistetaan pääsääntöisesti ns. todellista työaikaa, joka on kulunut tehtävien hoitamiseen palvelussuhteessa.

Riittävä tarkkuus työajan kohdistamisessa on pääsääntöisesti tuntitarkkuus (pyöristyssäännön mukaisesti). Tarkempi tarkkuus on tarvittaessa mm. maksullisessa toiminnassa. Työkustannusten kohdistaminen riittävällä tarkkuudella estää hypoteettisten työkustannuksen syntymisen sekä työtuntien ali- ja ylihinnoittelun.

8. Jakopalkkojen laskentaperuste

Toteutuneiden palkkamenojen jakaminen sisäisen laskennan tarpeisiin tehdään sisäisen laskennan seurantakohteille työaikakohdennusten suhteessa kuukausittain jälkikäteen. Tätä laskentaa kutsutaan jakopalkkalaskennaksi.

Jakopalkkojen laskentaperusteena käytetään työntekijän toiminnolle tai muulle seurantakohteelle, kuten projektille, kohdentamaa välitöntä työaikaa ja hänen todellista palkkaansa. Toiminnoille tuotuja jakopalkkoja voidaan myös kohdistaa edelleen muille seurantakohteille, kuten suoritteille ajureiden avulla.

9. Laskentakohteen välilliset kustannukset

Lopullisten laskentakohteiden kannalta tukitoiminnot ja palkalliset poissaolot ovat välillisiä kustannuksia ja ne on kohdistettava lopullisille laskentakohteille kustannuslaskennan menetelmin.

Kirjanpitoyksikön on ratkaistava, mitä asioita ylipäätään halutaan seurata ja laskea. Tämän jälkeen tulee päättää, mitkä kustannukset käsitellään lopullisina välittöminä seurantakohteen kustannuksina ja mitkä välillisinä kustannuksina.

10. Viranomais-, maksullinen ja yhteisrahoitteinen toiminta

Kirjanpitoyksikön sisällä kustannukset lasketaan samalla tavalla kaikilla eri toiminta-alueilla eli viranomaistoiminnassa sekä maksullisessa ja yhteisrahoitteisessa toiminnassa. Täten varmistetaan kustannusten yhdenmukainen ja tasapuolinen käsittely kustannuslaskennassa. Tämä korostuu erityisesti kirjanpitoyksikön yhteisten välillisten kustannusten kohdistamisessa lopullisille seurantakohteille.

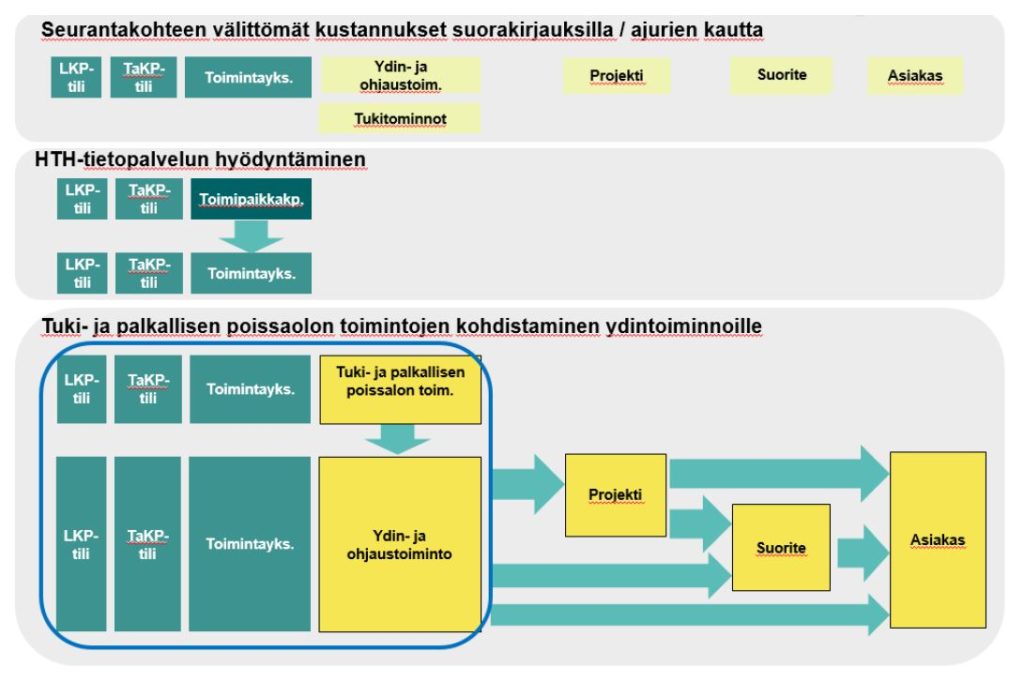

Valtion yhteinen kustannuslaskentamalli

Valtiontalousarviotalouden yhteinen kustannuslaskentamalli perustuu yhteiseen seurantakohdemalliin ja erityisesti toimintoseurantakohteeseen. Se määrittää miten tukitoimintojen ja palkallisen poissaolon kustannukset kohdistetaan ydin- ja ohjaustoiminnoille. Täten saadaan selville ydintoimintojen kokonaiskustannukset. Laskennan jatkaminen ydintoimintotasolta muille laskentakohteille jää kirjanpitoyksikön ratkaistavaksi.

Yhteinen malli antaa raamit kirjanpitoyksikön kustannuslaskennan toteuttamiselle, se on niin sanottu minimimalli. Minimimallissa tietyt toimintokokonaisuudet kohdistetaan viidessä eri kohdistusvaiheessa ja määrätyssä järjestyksessä ydin- ja ohjaustoiminnoille. Koska kustannuslaskenta tulee johtaa kirjanpitoyksikön prosesseista ja johtamisen tarpeista, kirjanpitoyksikkö voi toteuttaa laskentaa tarkemmalla tasolla. Kirjanpitoyksikkö vastaa aiheuttamisperiaatteen riittävästä toteutumisesta.

Valtion yhteisen kustannuslaskentamallin karkea kuvaus

Kuvassa 2 on esitetty valtion yhteinen kustannusmalli karkealla tasolla.

Kuva 2: Valtion yhteisen kustannuslaskentamallin karkea kuvaus

Toimintojen ja muiden laskentakohteiden välittömien kustannusten kohdistaminen

Toimintojen ja muiden laskentakohteiden välittömät kustannukset kohdistetaan joko suoraan (laskun tiliöinti, työajankirjaus jne.) tai niin, että toiminnoille saadaan kohdistettua vastaavat kustannukset toimintolaskennan menetelmin.

HTH-tietopalvelun hyödyntäminen

Hallinnon tilahallinta -tietopalvelu (HTH-tietopalvelu) on Senaatti-kiinteistöjen tarjoama toimitilajohtamisen palvelu toimitiloja koskevan päätöksenteon, ohjauksen ja suunnittelun tueksi. Kirjanpitoyksiköt ylläpitävät tilatietoja HTH-tietopalvelussa, jossa tehdään toimitilakustannusten laskentaa ja raportoidaan toimitilojen tilatyyppejä, vuokrasopimusten tilannetta sekä muita tiloihin liittyviä tunnuslukuja.

Senaatti-kiinteistöt ylläpitää valtion omistamien rakennusten ja huoneistojen sopimustietoja sekä pohjakuvatietoja. Kirjanpitoyksikön vastuulla on ylläpitää toimitilojen käyttäjätietoa ja kirjata toimitilamenot ja -tulot valtion ja kirjanpitoyksikön raportointitarpeiden mukaisesti kirjanpitoyksikön toimipaikkakustannuspaikoille. Toimipaikkakustannuspaikka on kirjanpitoyksikön määrittämä toimintayksikkö, joka voi olla esimerkiksi alue tai rakennus. Toimipaikat on mallinnettu valtion yhteisessä seurantakohdemallissa toimintayksikköön. Toimipaikkakustannuspaikoille kirjatut toimitilamenot siirtyvät automaattisesti Kiekusta kirjanpitoyksikön HTH-tietopalveluun, jossa ne jaetaan pääsääntöisesti neliöiden suhteessa kirjanpitoyksikön varsinaisille organisaatiorakennetta kuvaaville, tiloja käyttäville toimintayksiköille. Toimitilaratkaisujen kehittyessä myös kustannusten jakoperusteita voidaan kehittää.

HTH-tietopalvelusta on mahdollista saada käyttöön toimitilamenot kohdistettuna neliöiden suhteessa toimintayksiköille. Kyseisiä tietoja voi hyödyntää kustannuslaskennassa, jolloin toimitilamenot kohdistetaan toimintayksiköiltä / toimintayksikkökokonaisuuksilta kirjattujen työtuntien suhteessa tai kirjanpitoyksikön valitseman muun aiheuttamisperiaatteen mukaan ydin-, ohjaus- ja tukitoiminnoille.

Tuki- ja palkallisen poissaolon toimintojen kohdistaminen ydintoiminnolle

Seurantakohdemallissa toiminnot on jaettu hierarkiassa ydin-, ohjaus- sekä tukitoimintoihin ja palkalliseen poissaoloon. Lopullisten seuranta- eli laskentakohteiden kannalta tukitoiminnot ja palkallinen poissaolo ovat aina välillisiä kustannuksia, jotka on kohdistettava kustannuslaskennan menetelmin lopullisille laskentakohteille. Mikäli muuta selkeää aiheuttamisperustetta ei voida esittää, käytetään näiden välillisten kustannusten kohdistamisessa työaikaa tai työkustannusta. Tukitoimintojen ja palkallisten poissaolojen avulla saadaan laskettua myös mahdolliset yleiskustannus- ja henkilösivukustannuslisäkertoimet.

Kaikkia organisaation toiminnasta aiheutuvia kustannuksia ei voida kohdistaa suoraan välittöminä kustannuksina ydin- ja ohjaustoiminnoille aiheuttamisperiaatteen mukaisesti. Osa kustannuksista on luonteeltaan välillisiä kustannuksia eli yleiskustannuksia kohdistuen suuremmalle joukolle yhteisesti, tai niitä on muuten käsiteltävä yleiskustannuksina tarkoituksenmukaisuusharkinnan perusteella.

Yleiskustannukset ovat pääsääntöisesti luonteeltaan organisaatiota ylläpitäviä yhteisiä tukitoimintokustannuksia. Yhteiset tukitoimintokustannukset kohdistetaan ensin organisaatiossa sovitun rajauksen mukaisesti siihen kuuluvien vastuualueperustaisten tai toimintoperusteisten kustannuspaikkojen kesken, minkä jälkeen kustannukset kohdistetaan edelleen raportointia varten ydin- ja ohjaustoiminnoille.

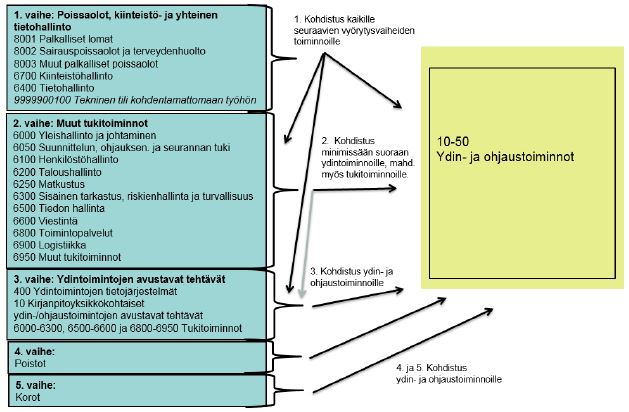

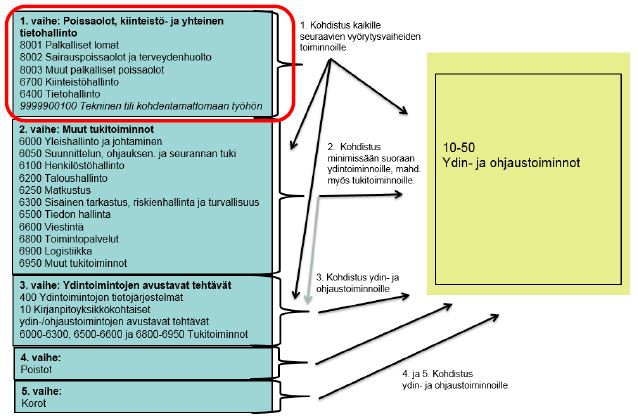

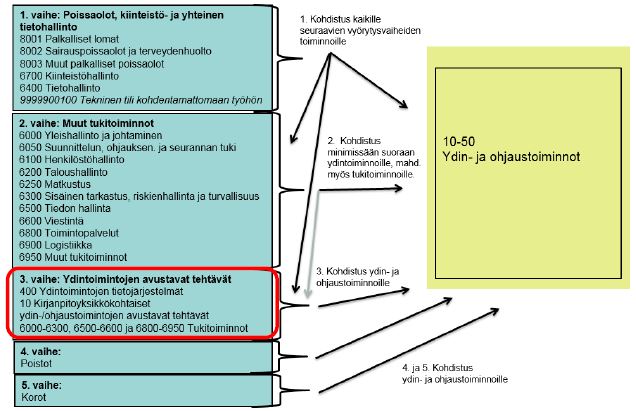

Tuki- ja palkallisen poissaolon toimintojen kustannusten kohdistamisketju

Välillisten kustannusten kohdistaminen toteutetaan viidessä vaiheessa:

- palkalliset poissaolot, kiinteistö- ja yhteinen tietohallinto;

- muut tukitoiminnot;

- ydintoimintojen avustavat tehtävät,

- poistot ja

- korot.

Muiden tukitoimintojen kohdistaminen voidaan myös jakaa kahteen vaiheeseen siten, että ensin kohdistetaan koko kirjanpitoyksikköä koskevat toiminnot vaiheessa 2 ja vasta tämän jälkeen pelkästään tiettyä substanssiyksikköä tukevat toiminnot vaiheessa 3. Kohdistusketju on esitetty seuraavassa kuvassa (Kuva 3).

Kuva 3: Kustannusten kohdistamisketju

Tukitoimintojen keskinäinen kohdistamisjärjestys

Palkalliset poissaolot

- Kohdistetaan kaikille toiminnoille tehollisen työajan suhteessa.

Kiinteistöhallinto

- Kohdistetaan kaikille toiminnoille tehollisen työajan suhteessa tai kirjanpitoyksikön valitseman muun aiheuttamisperiaatteen mukaan.

Yhteinen tietohallinto

- Kohdistetaan kaikille toiminnoille tehollisen työajan suhteessa tai kirjanpitoyksikön valitseman muun aiheuttamisperiaatteen mukaan.

Muut tukitoiminnot

- Kohdistetaan vähintään ydin- ja ohjaustoiminnoille tehollisen työajan suhteessa tai kirjanpitoyksikön valitseman muun aiheuttamisperiaatteen mukaan.

Ydintoimintojen avustavat tehtävät

- Ydintoimintojen tietojärjestelmät ja kirjanpitoyksikön mahdolliset muut ydintoimintojen avustavat tehtävät kohdistetaan suoraan ydin- ja ohjaustoiminnoille aiheuttamisperiaatteen mukaan.

- Ydin- ja ohjaustoimintojen tukitoiminnot: Tukitoiminnot, joita tuotetaan vain tietylle substanssiyksikkökokonaisuudelle, kohdistetaan kyseisen substanssiyksikkökokonaisuuden ydin- ja ohjaustoiminnoille tehollisen työajan suhteessa tai kirjanpitoyksikön valitseman muun aiheuttamisperiaatteen mukaan.

Poistot ja korot

- Poistot ja korot kohdistetaan aiheuttamisperiaatteen mukaan ydin- ja ohjaustoiminnoille, ellei niitä ole kirjattu suoraan toiminnoille. Tukitoimintojen poistot ja korot on kohdistettava joka tapauksessa ydin- ja ohjaustoiminnoille.

- Poistoille ja koroille on omat erilliset vaiheensa.

1. vaihe: Palkalliset poissaolot, kiinteistö- ja yhteinen tietohallinto

Ensimmäisen vaiheen toimintokokonaisuus sisältää kaikille toiminnoille yhteisiä kustannuksia ja siksi toimintokokonaisuuden kustannukset kohdistetaan kaikille toiminnoille, ts. ydin-, ohjaus- ja tukitoiminnoille.

Välillisten kustannusten kohdentamisessa ensimmäinen vaiheeseen kuuluvat:

- palkalliset poissaolot (toimintohierarkian koodit 8001 Lomat; 8002 Sairauspoissaolot ja terveydenhuolto; 8003 Muut palkalliset poissaolot),

- kiinteistöhallinto (toimintohierarkian koodi 6700 Kiinteistöhallinto) ja

- yhteinen tietohallinto (toimintohierarkian koodi 6400 Tietohallinto).

- Myös mahdolliset toiminnon 9999900100 Tekninen tili kohdentamattomaan työhön kustannukset sisältyvät ensimmäiseen vaiheeseen.

Ensimmäisen vaiheen toimintokokonaisuuden kustannukset kohdistetaan kirjanpitoyksikön määrittelemän organisaatiotason sisällä toiminnoille ja mahdollisille muille laskentakohteille (kuten suorite, projekti, asiakas) tehollisen työajan suhteessa. Kiinteistö- ja yhteisen tietohallinnon toimintokokonaisuuden kustannusten kohdistamisessa voidaan tarvittaessa käyttää tehollisen työajan sijasta selkeämmin aiheuttamisperiaatetta toteuttavaa ajuria. Mahdollinen toiminnon 9999900100 Tekninen tili kohdentamattomaan työhön toteuma kohdistetaan tehollisen työajan suhteessa.

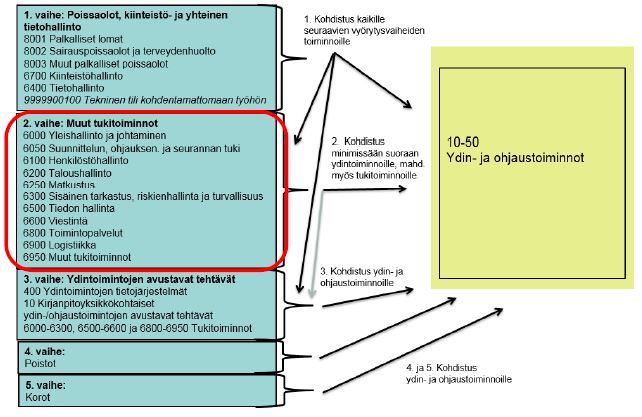

2. vaihe: Muut tukitoiminnot

Toisessa vaiheessa kohdistetaan koko kirjanpitoyksikköä koskevien yhteisten tukitoimintojen kustannukset vähintään ydin- ja ohjaustoiminnoille kirjattujen työtuntien suhteessa ellei kohdistukselle ole muuta selkeää aiheuttamisperiaatetta.

Toisen vaiheen kohdistamiseen kuuluvat muut tukitoimintokustannukset, joiden toimintohierarkiakoodit ovat:

- 6000 Yleishallinto ja johtaminen,

- 6050 Suunnittelun, ohjauksen ja seurannan tuki,

- 6100 Henkilöstöhallinto,

- 6105 Koulutus,

- 6200 Taloushallinto,

- 6250 Matkustus,

- 6300 Sisäinen tarkastus, riskienhallinta ja turvallisuus,

- 6500 Tiedon hallinta,

- 6600 Viestintä,

- 6800 Toimistopalvelut,

- 6900 Logistiikka ja

- 6950 Muut tukitoiminnot.

Mikäli kirjanpitoyksikössä on erikseen sellaisia tukitoimintoja, jotka tuottavat ns. sisäisiä tukipalveluja pelkästään tietylle substanssiyksikkökokonaisuudelle, kohdistetaan nämä tukitoimintokustannukset vasta seuraavassa vaiheessa. Vastaavasti vain tiettyä ydin- tai ohjaustoimintoa tukevat avustavat tehtävät kohdistetaan vasta seuraavassa vaiheessa.

3. vaihe: Ydintoimintojen avustavat tehtävät

Ydintoimintojen tietojärjestelmät kohdistetaan suoraan ydintoiminnoille aiheuttamisperiaatteen mukaisesti.

Ydintoimintojen avustavat tehtävät ovat kiinteästi ydintoimintaan liittyviä tehtäviä / toimintoja, jotka tukevat vain tiettyä ydintoimintoa / ydintoimintokokonaisuutta. Esimerkiksi laboratoriotoiminta. Ne perustetaan seurantakohdemallissa ydintoimintojen hierarkiaan (toimintohierarkian koodi 10). Mahdolliset kirjanpitoyksikkökohtaiset ydintoimintojen avustavat tehtävät kohdistetaan aiheuttamisperiaatteen mukaan tietyille ydintoiminnoille.

Ydin- ja ohjaustoimintojen tukitoiminnot sisältävät sellaiset tukitoiminnot, jotka tuottavat ns. sisäisiä tukipalveluja pelkästään tietylle substanssiyksikkökokonaisuudelle (esimerkiksi jonkun toimialan taloushallinto, jos taloushallinto ei ole kirjanpitoyksikössä keskitetty). Tällaiset tukitoiminnot kohdistetaan kyseisen substanssiyksikkökokonaisuuden ydin- ja ohjaustoiminnoille tehollisen työajan suhteessa tai kirjanpitoyksikön valitseman muun aiheuttamisperiaatteen mukaan.

Ydintoimintojen avustavat tehtävät sisältää seuraavat kohdistettavat toimintohierarkian koodit:

- 400 Ydintoimintojen tietojärjestelmät,

- mahdolliset kirjanpitoyksikön ydintoimintojen avustavat tehtävät (toimintohierarkian koodi 10) sekä

- ns. ydin- ja ohjaustoimintojen tukitoiminnot (6000–6300, 6500–6600 ja 6800–6950).

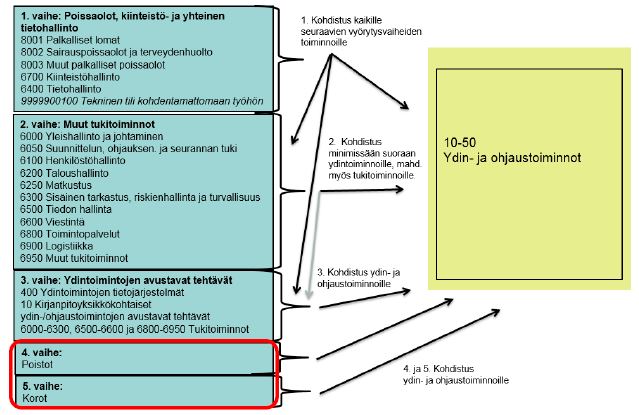

4. ja 5. vaihe: Poistot ja korot

Poistokustannusten kohdistaminen on välillisten kustannusten kohdistamisen neljäs vaihe ja korkokustannusten kohdistaminen viides vaihe. Poisto- ja korkokustannukset lasketaan SAP AA -käyttöomaisuuden hallintasovelluksessa. Siinä käyttöomaisuusyksikölle määritetään käyttöomaisuusluokan perusteella oletusarvo korkojen ja poistojen laskentaa varten. Käyttöomaisuusluokka määrittää myös oletustiliöinnin ja poistoajan ns. poistoavaimen perusteella.

Mikäli poistoja ja korkoja ei ole tarkoituksenmukaista tai mahdollista kohdistaa käyttöomaisuudessa suoraan toiminnoille, ne kohdistetaan tässä kohdistusvaiheessa ydin- ja ohjaustoiminnoille. Lisäksi on huomioitava, että organisaatioissa on käyttöomaisuuteen liittyviä yhteisiä tukitoimintokustannuksia. Ne kohdistetaan kohdistettujen työtuntien suhteessa ydin- ja ohjaustoiminnoille.

Kustannusten kohdistaminen muille laskentakohteille

Projektille kuuluvat välittömät kustannukset kirjataan aina suoraan projektille. Muille laskentakohteille, kuten suoritteille, voidaan välittömät kustannukset kohdistaa vaihtoehtoisesti toimintojen kautta myös ajurien (esim. kappalemäärät, painotetut kappalemäärät tai muu aiheuttamisperiaatetta toteuttava ajuri) avulla.

Mikäli välittömät kustannukset on kohdistettu suoraan laskentakohteelle, välilliset kustannukset voidaan tuoda toimintolaskennan periaatteiden mukaisesti ydintoimintojen kautta. Toinen vaihtoehto on kohdistaa laskentakohteille kuuluva osuus välillisistä kustannuksista suoraan tukitoiminnoilta. Mikäli välillisten kustannusten kohdistamisperuste on sama, voidaan yhteisen mallin mukainen tukitoimintojen kustannusten kohdistaminen tehdä suoraan ydintoiminnon ja laskentakohteen kombinaatiolle.

Laskennan lopputulosten raportointi Kiekussa

Yllä kuvatun laskennan lopputuloksena kaikki kustannukset on kohdistettu ydin- ja ohjaustoiminnoille. Yhteisen kustannuslaskentamallin mukaiset laskennan lopputulokset, eli laskentakohteiden osuudet yleiskustannuksista, on mahdollista viedä Kiekuun raportoivaksi tähän tarkoitukseen toteutetun csv-tiedostolatauksen avulla. Tämä mahdollistaa laskentakohteiden kokonaiskustannusten raportoinnin Kiekun BI-raportoinnissa.

Jokaiselle kohdistusvaiheelle on Kiekuun perustettu vyörytystilejä, joiden avulla laskennan lopputulokset (vyörytetyt kustannukset) voidaan raportoida laskentakohteittain ja kohdistusvaiheittain csv-tiedostolatauksen jälkeen. Mikäli kirjanpitoyksikkö toteuttaa laskentaa yhteistä mallia useammissa kohdistuksen osavaiheissa, kirjanpitoyksikkö voi ehdottaa Valtiokonttorille lisää vyörytystilin lisäjaotteluja vastaavasti kuin muita varsinaisia liikekirjanpidon tilien lisäjaotteluja.

Voimassa olevat vyörytystilit löytyvät Valtiokonttorin julkaisemasta 8-merkkisestä liikekirjanpidon tilikartasta tiliryhmästä 999 Sisäiset vyörytykset, tilit 99900500–99900999.

Valtion yhteinen kustannuslaskentamalli -esimerkki

Seuraavassa esimerkissä on kuvattu yksityiskohtaisemmin kustannusten kohdistaminen edellä määritellyn mallinnuksen mukaisesti. Esimerkki ei ole täysin kattava eli kaikkia mallinnuksen vaihtoehtoja ei ole otettu mukaan. Esimerkki pohjautuu valtion yhteiseen seurantakohdemalliin ja Kiekun seurantakohderakenteeseen. Esimerkkiorganisaatio on täysin kuvitteellinen.

Lähtötiedoissa organisaation kustannuspaikoille ja toiminnoille on tehty kattavasti erilaisia menokirjauksia ja menojen oikaisueriä (esim. Kela-palautuksia ja hyvityslaskuja). Toiminnoille on tuotu myös jakopalkat euroina ja tunteina. Jotta esimerkki olisi helppolukuisempi, luvut esitetään pieninä.

Esimerkkiin on valittu hyvin rajallinen joukko seurantakohdemallin toimintoja. Ajanjaksolta tehdään kustannusten kohdistaminen kokonaisuudessaan ydin- ja ohjaustoiminnoille. Esimerkistä on rajattu pois välillisten kustannusten kohdistaminen suoritteille, projekteille ja mahdollisille muille seurantaulottuvuuksille kuten asiakkaille.

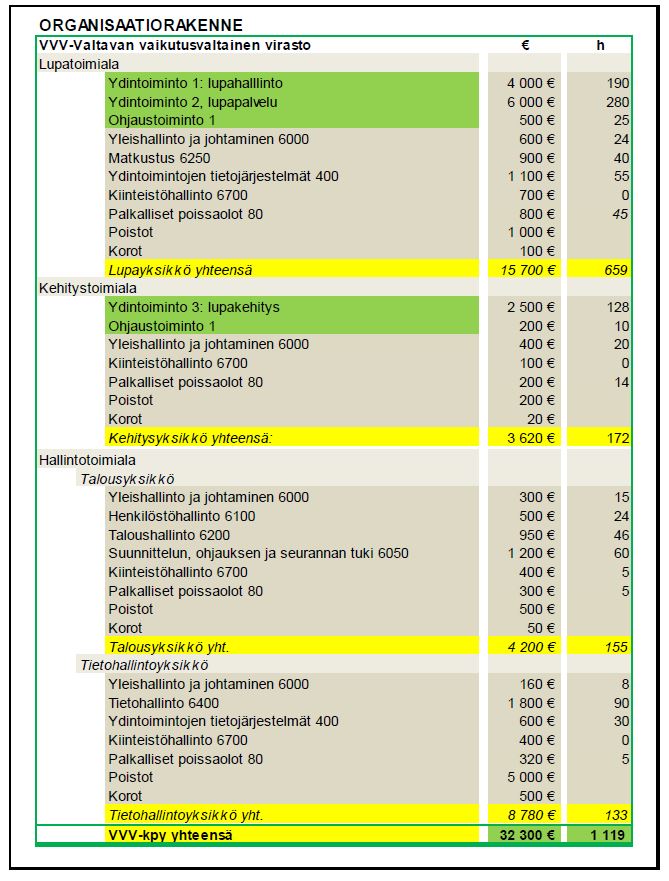

VVV-Valtavan vaikutusvaltainen virasto -esimerkki

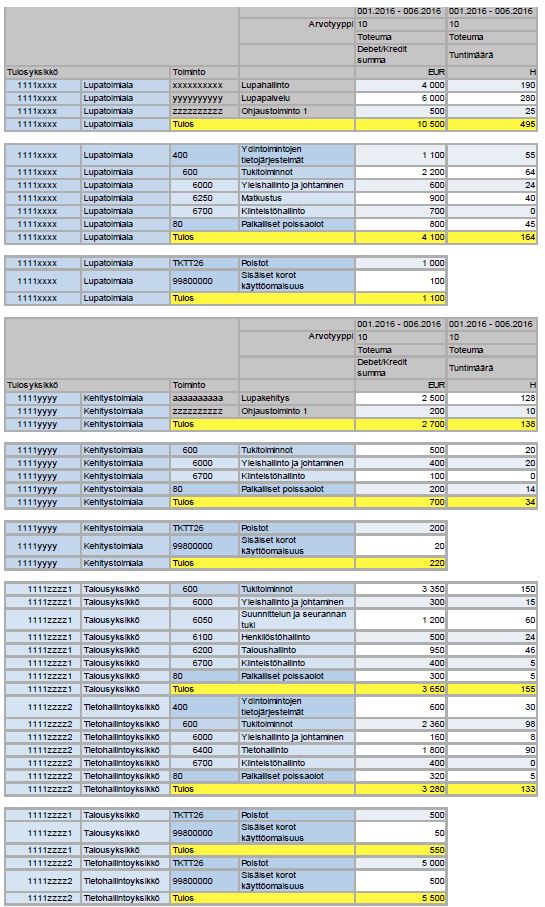

Seuraavassa taulukossa (Taulukko 1) on esitetty lähtötilanne ennen vyörytysten tekemistä.

Organisaatio:

- Kuvitteellisessa organisaatiossa on kolme toimialaa, joista kaksi on ns. substanssitoimialoja ja yksi toimiala palvelee koko organisaatiota.

- Vyörytykset on toteutettu toimialatasolla. Huom. Toimiala voi sisältää useita substanssiyksiköitä ja ns. substanssitoimialan oman hallintoyksikön.

Toiminnot:

- Tukitoiminnot on merkitty toimintojen hierarkiatasojen mukaisesti. Toiminnot ovat kaikkien organisaatiotasojen käytössä.

- Ydin- ja ohjaustoiminnot, joille lopullisesti kustannukset kohdistetaan, on merkitty vihreällä taustalla.

Poistot ja korot:

- Poistoja ja korkoja ei tässä esimerkissä ole suorakohdistettu toiminnoille, vaan kaikki kohdistetaan vyörytysten kautta toimialatasolla.

Eurot ja tunnit

- Eurot ja tunnit ovat täysin sattumanvaraisesti annettuja. Eurot sisältävät menokirjauksia, menojen oikaisueriä (esim. Kela-palautuksia, ja hyvityslaskuja) sekä jakopalkat. Tunnit ovat kohdennettuja työtunteja.

Taulukko 1: Lähtötilanne ennen vyörytyksiä

Kustannuslaskennan pohjatiedot

Kieku-järjestelmä tuottaa kustannuslaskennan pohjatiedot, eli seurantakohteiden euro- ja tuntitoteumatiedot. Jakopalkkalaskennassa toteutuneet palkkamenot jaetaan sisäisille seurantakohteille työaikakohdennusten suhteessa kuukausittain jälkikäteen. Kiekussa ei tehdä muuta sisäistä laskentaa.

Seurantakohteiden euro- ja tuntitoteumatiedot saadaan BI-raportilta Sisäisen laskennan analyysiraportti. Laskennan kannalta optimaalinen raportin/raporttien ulkoasu riippuu mm. siitä, toteutetaanko laskenta manuaalisesti Excelissä vai automatisoidummin Excelissä tai muussa järjestelmässä. Alla olevassa esimerkissä (Kuva 4) pohjatietoja on ryhmitelty tukemaan laskennan toteuttamista manuaalisesti Excelissä. Jos laskenta toteutetaan automatisoidusti ja käytetään ns. raakadataa, raportin sisällön ryhmittelemiseen ei ole tarvetta.

HTH-tietopalvelun hyödyntäminen

HTH-tietopalvelusta on mahdollista saada käyttöön toimitilamenot kohdistettuna neliöiden suhteessa organisaation toimintayksiköille. Kyseisiä tietoja voi hyödyntää kustannuslaskennassa, jolloin toimitilamenot kohdistetaan toimintayksiköiltä / toimintayksikkökokonaisuuksilta kirjattujen työtuntien suhteessa tai kirjanpitoyksikön valitseman muun aiheuttamisperiaatteen mukaan ydin-, ohjaus- ja tukitoiminnoille.

Huom. kustannuslaskennan pohjatiedoista tulee tässä tapauksessa eliminoida toimipaikkakustannuspaikoille kirjatut menot, jotta toimitilamenot eivät tule laskentaan kahteen kertaan.

Kuva 4: Sisäisen laskennan analyysiraportti

Välillisten kustannusten kohdistaminen ydintoiminnoille

Yhtenä toimivana vaihtoehtona melko yksinkertaista laskentaa toteuttavalle kirjanpitoyksikölle voidaan pitää laskennan mallintamista Exceliin siten, että Kiekun BI-raportoinnista viedään Exceliin pohjadata ns. raakadatana ja Exceliin rakennetaan laskentasäännöt yhteisen mallin mukaisesti. Excel toimii täten ns. laskentamoottorina ja se voidaan määritellä tuottamaan myös laskennan lopputuloksista csv-tiedosto, joka voidaan ladata Kiekuun laskentakohteiden kokonaiskustannusten raportoinnin mahdollistamiseksi.

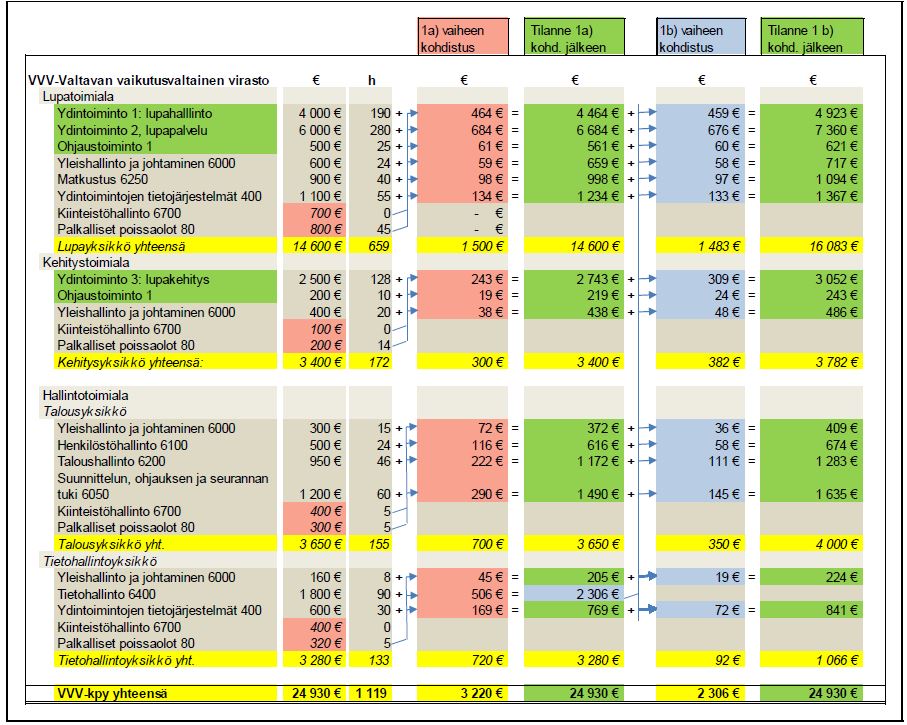

1. kohdistusvaihe: Palkalliset poissaolot, kiinteistö- ja yhteinen tietohallinto

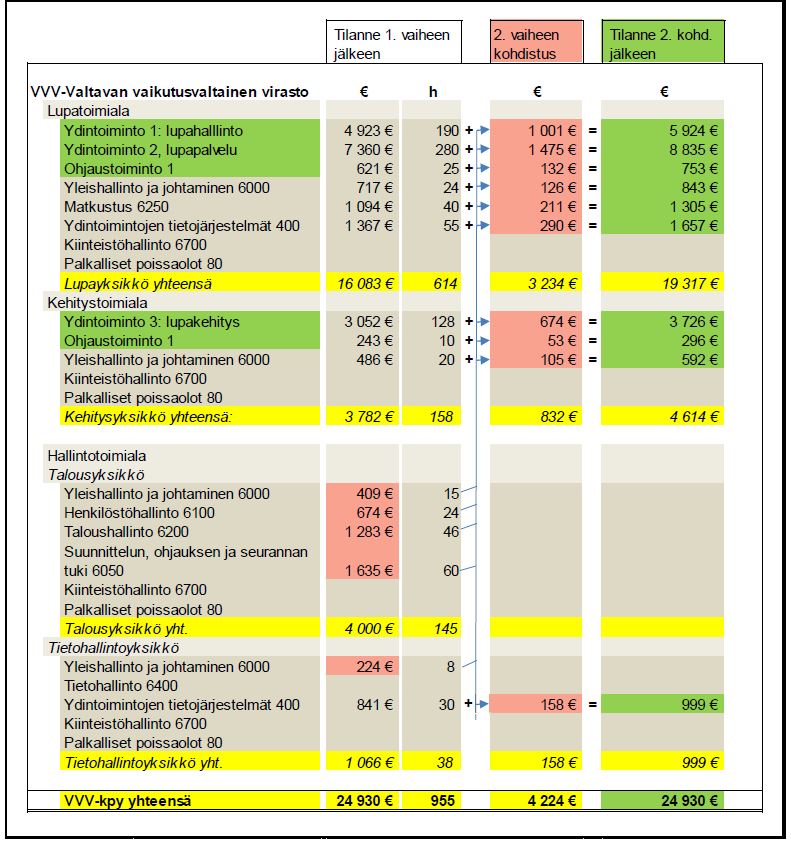

Kuva 5. Palkallisten poissaolojen sekä kiinteistö- ja yhteisen tietohallinnon kustannusten kohdistaminen

Toimitilamenot on esimerkissä (Kuva 5) kohdistettu HTH-tietopalvelussa toimipaikkakustannuspaikoilta organisaation toimintayksiköille. HTH-tietopalvelussa ei ole toimintotietoa, mutta tässä esimerkissä toimitilamenot on merkitty pohjatiedoissa toiminnolle 9999691000 Kiinteistöhallinto.

1a) kohdistusvaihe:

Palkalliset poissaolot ja kiinteistöhallinto on kohdistettu tässä esimerkissä toimialan/yksikön sisällä kaikille muille toiminnoille välittömien työtuntien suhteessa.

1b) kohdistusvaihe:

Yhteinen tietohallinto on kohdistettu tässä esimerkissä kaikille kirjanpitoyksikön muille toiminnoille välittömien työtuntien suhteessa.

Taulukko 2: Palkallisten poissaolojen sekä kiinteistö- ja yhteisen tietohallinnon kustannusten kohdistaminen

2. kohdistusvaihe: Muut tukitoiminnot

Kuva 6. Muiden tukitoimintojen kohdistaminen ydintoiminnoille

Koko kirjanpitoyksikköä palvelevien tukitoimintojen kustannukset on kohdistettu tässä esimerkissä vähintään ns. substanssitoimialojen ydin- ja ohjaustoiminnoille toteutuneiden työtuntien suhteessa.

Huom. Esimerkissä (Taulukko 3) kustannukset on kohdistettu substanssitoimialojen ydin- ja ohjaustoimintojen lisäksi näiden tukitoiminnoille. Minimimäärityksissä riittäisi pelkästään kohdistaminen ydin- ja ohjaustoiminnoille.

Taulukko 3: Muiden tukitoimintojen kohdistaminen ydintoiminnoille

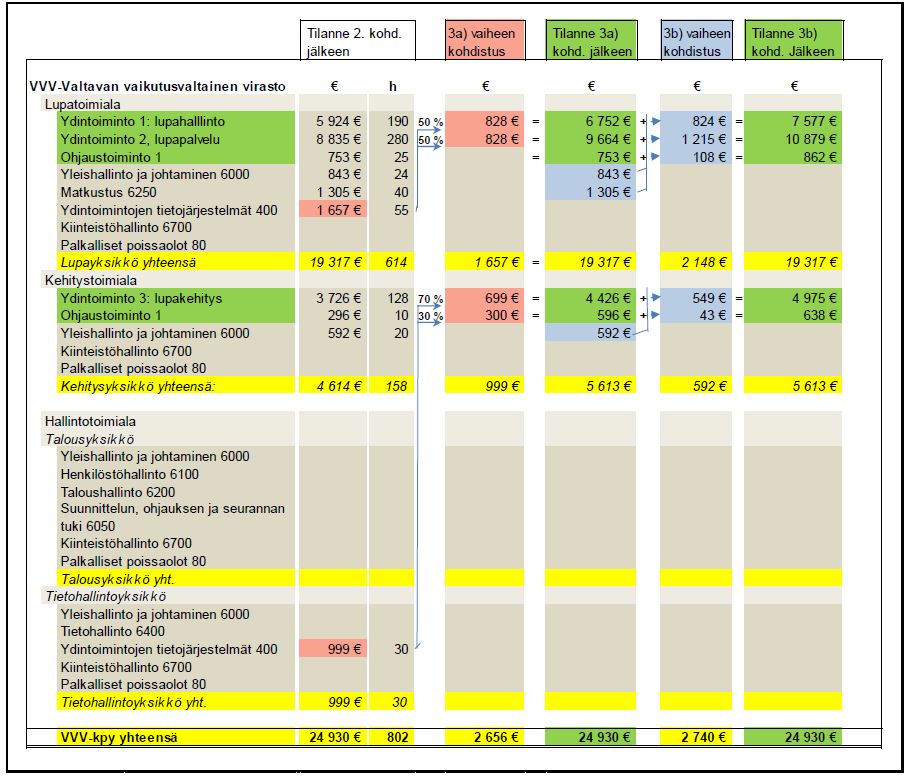

3. kohdistusvaihe: Ydintoimintojen avustavat tehtävät

Kuva 7: Ydintoimintojen avustavien tehtävien kohdistaminen

3a) kohdistusvaihe:

Lupatoimialan ydintoimintojen tietojärjestelmät on kohdistettu aiheuttamisperiaatteen mukaan 50/50 kahdelle ydintoiminnolle eli Lupahallinnolle ja Lupapalvelulle.

Organisaation yhteisen tietohallintoyksikön ydintoimintojen tietojärjestelmät on kohdistettu 70/30 Kehitystoimialan ydin -ja ohjaustoiminnolle.

3b) kohdistusvaihe:

Substanssitoimialan tukitoiminnot on kohdistettu substanssitoimialan ydin- ja ohjaustoiminnoille toteutuneen työajan suhteessa.

Tässä esimerkissä organisaatiolla ei ole omia ydintoimintojen avustavia tehtäviä.

Taulukko 4: Ydintoimintojen avustavien tehtävien kohdistaminen

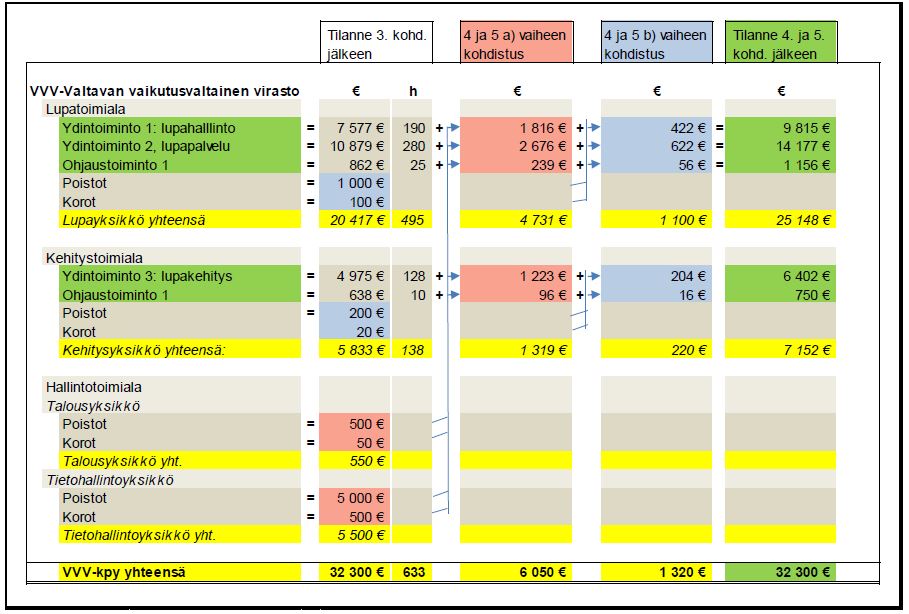

4. ja 5. kohdistusvaihe: Poistot ja korot

4. ja 5. kohdistusvaihe: Poistot ja korot

Kuva 8: Poistojen ja korkojen kohdistaminen

Poistoja ja korkoja ei tässä esimerkissä ole suorakohdistettu toiminnoille, vaan kaikki kohdistetaan vyörytysten kautta toimialatasolla. Mikäli suorakohdistukset olisi tehty toiminnoille, tässä vaiheessa vyörytettäisiin tukitoimintojen poistot ja korot ydin- ja ohjaustoiminnoille.

Poistot ja korot on yksinkertaistamisen vuoksi yhdistetty tässä esimerkissä yhteen vaiheeseen, vaikka ne tulee kohdistaa omina vaiheinaan, jotta tiedot on mahdollista raportoida kustannusvastaavuuslaskelmamääräyksen mukaisesti erikseen.

4 ja 5 a) kohdistusvaihe:

Koko kirjanpitoyksikköä palvelevien tukitoimintojen poistot ja korot kohdistetaan ydin- ja ohjaustoiminnolle toteutuneen työajan suhteessa.

4 ja 5 b) kohdistusvaihe:

Substanssitoimialan poistot ja korot kohdistetaan ydin- ja ohjaustoiminnoille toteutuneen työajan suhteessa.

Taulukko 5: Poistojen ja korkojen kohdistaminen

Kaikki kustannukset on nyt kohdistettu ydin- ja ohjaustoiminnoille.

Kustannuslaskennan lopputulosten raportointi

Yllä kuvatun laskennan lopputulokset, eli laskentakohteiden (ydin- ja ohjaustoiminnot) osuudet yleiskustannuksista, on mahdollista viedä Kiekuun raportoivaksi tähän tarkoitukseen toteutetun csv-tiedostolatauksen avulla. Tämä mahdollistaa laskentakohteiden kokonaiskustannusten raportoinnin Kiekun BI-raportoinnissa. Laskentakohteiden osuudet yleiskustannuksista merkitään vyörytystileille, jotka on ryhmitelty kohdistusvaiheiden mukaisesti. Vyörytystilit sisältyvät Valtiokonttorin julkaisemaan 8-merkkiseen liikekirjanpidon tilikarttaan.

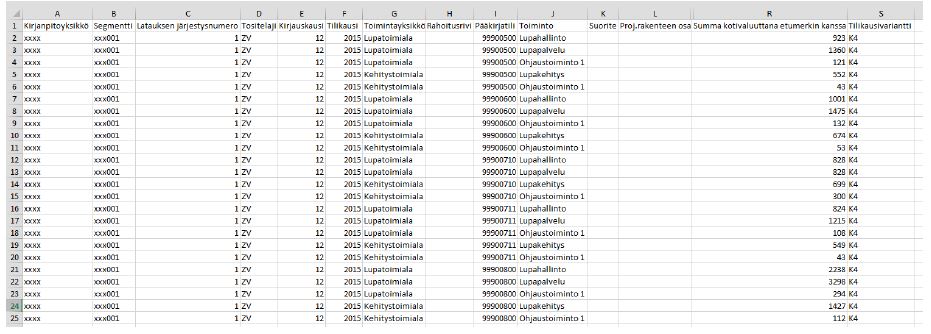

Kuvassa 9 esitetään tiedostolatauksessa käytettävä csv-tiedostoesimerkki. Tiedosto sisältää laskentaesimerkin laskennan lopputulokset laskentakohteittain (ydin- ja ohjaustoiminnot). Seurantakohteet (toimintayksikkö, toiminto) on merkitty laskentaesimerkissä käytettyjen nimien mukaan. Vyörytystileinä on käytetty seuraavia tilejä (Huom. csv-tiedostossa tilit ovat sarakkeessa Pääkirjatili):

99900500 Poissaolot, kiinteistö- ja tietohallinto

Sisältää laskentaesimerkin 1. kohdistusvaiheessa ydin- ja ohjaustoiminnoille kohdistetut kustannukset.

99900600 Muut tukitoiminnot

Sisältää laskentaesimerkin 2. kohdistusvaiheessa ydin- ja ohjaustoiminnoille kohdistetut kustannukset.

99900710 Ydintoimintojen avustavat tehtävät 1

Sisältää laskentaesimerkin 3a) ydintoimintojen tietojärjestelmät -kohdistusvaiheessa ydin- ja ohjaustoiminnoille kohdistetut kustannukset.

99900711 Ydintoimintojen avustavat tehtävät 2

Sisältää laskentaesimerkin 3b) substanssitoimialan tukitoiminnot -kohdistusvaiheessa ydin- ja ohjaustoiminnoille kohdistetut kustannukset.

99900800 Vyörytetyt poistot

Sisältää laskentaesimerkin 4. ja 5. kohdistusvaiheessa ydin- ja ohjaustoiminnoille kohdistetut kustannukset.

- Huom. laskentaesimerkissä vaiheet on yksinkertaistamisen vuoksi yhdistetty, korkojen osalta tulisi käyttää vyörytystiliä 99900900 Vyörytetyt korot.

Kuva 9: CSV-tiedostoesimerkki tiedostolatauksesta

Csv-tiedoston laatimis- ja latausohjeet ovat saatavissa Kiekun materiaalipankissa.

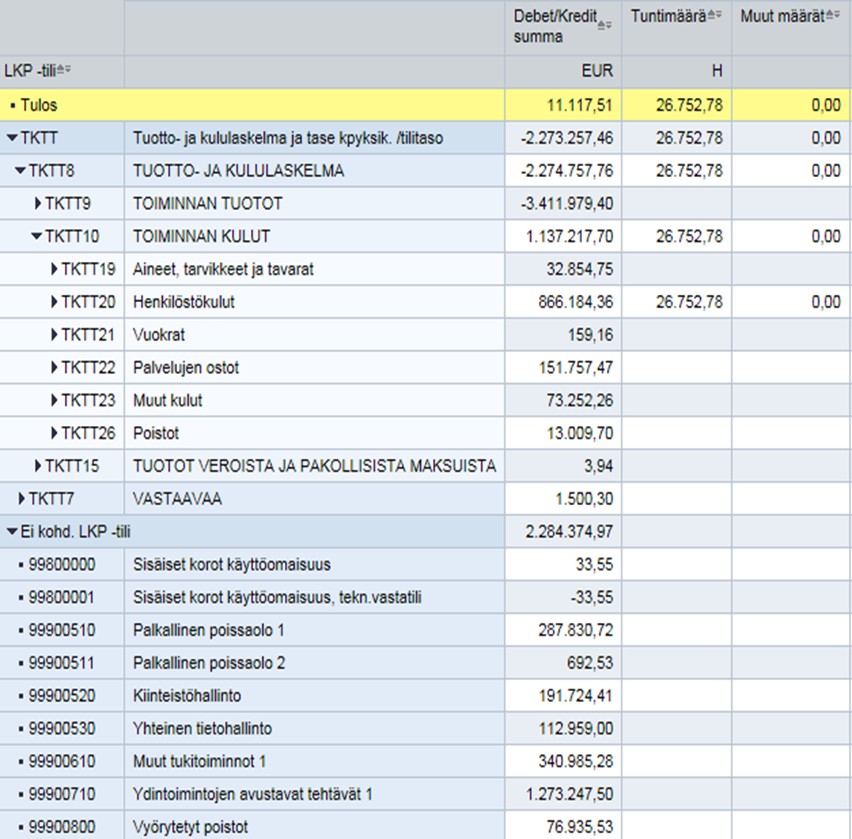

Kun kustannuslaskennan lopputulokset on viety yllä kuvatulla tavalla Kiekuun, vyörytetyt kustannukset ovat raportoitavissa Kiekun sisäisen laskennan raporteilta. Tämän ohjeen julkaisuajankohtana tiedot ovat eriteltävissä kuvan 10 osoittaman esimerkin mukaisesti, LKP-tilihierarkian avulla. Kuvan mukaisesti tehdyillä rajauksilla erottuvat esimerkiksi toiminnan tuotot, toiminnan kulut kululajeittain jaoteltuna (missä henkilöstökulut tunteineen perustuvat jakopalkka-laskennan tuloksiin), sekä alempana vyörytystilitasolla eriteltynä ko. ydintoiminnolle vyörytetyt kustannukset.

Raportointia on tarkoitus kehittää jatkossa edelleen.

Kuva 10: Raporttiesimerkki: Ydintoiminnon kokonaiskustannukset