Virastot ja laitokset ja Valtion talous- ja henkilöstöhallinnon palvelukeskus

Tämän ohjeen tavoitteena on, että virastot ja laitokset toteuttavat Suomen elpymis- ja palautumissuunnitelman (RRP) seurannan Kieku-tietojärjestelmässä tarvittavalla ja yhdenmukaisella tavalla. Tämä mahdollistaa tietojen raportoinnin ja koostamisen Kieku-tietojärjestelmästä sekä siirtämisen erilliseen Suomen RRP-tietojärjestelmään, josta Suomen suunnitelman toteutumisen raportointi pääsääntöisesti tapahtuu.

Suomen elpymis- ja palautumissuunnitelman seuranta toteutetaan Kieku-tietojärjestelmässä talousarviokirjanpidon tilien ja projekti-seurantakohteiden sekä molempiin seurantakohteisiin perustettavien raportoinnin rinnakkaishierarkioiden avulla.

Talousarviotilien rinnakkaishierarkia

-

- Mahdollistaa RRP:n kokonaismenojen raportoinnin pilari-, komponentti ja/tai toimenpidetasoilla.

Projektien rinnakkaishierarkia

-

- Mahdollistaa niiden RRP:n toimenpiteiden, joissa valtio toimii toteuttajana, kokonaismenojen seurannan, mukaan lukien RRP-työhön kohdistuvat palkkamenot.

- Mahdollistaa hallinnossa RRP:hen käytetyn työajan erillisen seurannan.

- Mahdollistaa hallinnossa RRP:hen käytetyn työajan perusteella RRP:hen kohdistuneen palkkamenon erillisen seurannan.

Edellä mainituista kokonaisuuksista voidaan koota tarpeenmukaisia koostetietoja erilliseen Suomen RRP-tietojärjestelmään.

Voimaantulo Ohje tulee voimaan välittömästi.

Lisätiedot Lisätietoja antaa Valtiokonttori, puh. 0295 50 2000, sähköposti laskentatoimi(at)valtiokonttori.fi.

Apulaisjohtaja Tanja Wistbacka

Palvelupäällikkö Juho Ajo

Tiedoksi valtiovarainministeriö, Valtiontalouden tarkastusvirasto

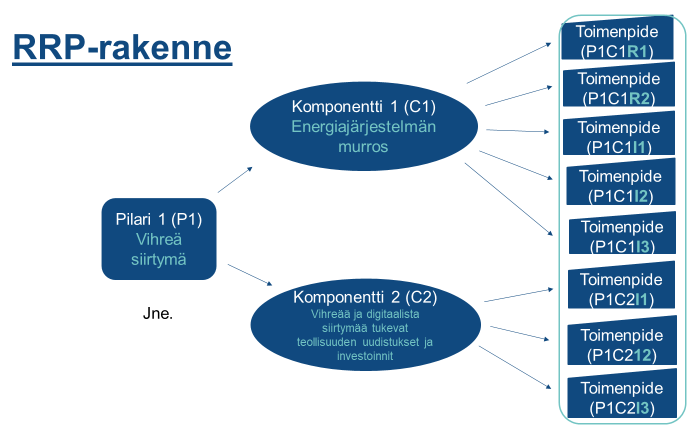

1 Suomen elpymis- ja palautumissuunnitelman (RRP) rakenne

Suomen elpymis- ja palautumissuunnitelma (RRP) on Suomen kansallinen suunnitelma EU:n elpymis- ja palautumistukivälineen (RRF) rahoituksen hyödyntämiseksi. Kaikkien EU-maiden pitää esittää kansallinen elpymis- ja palautumissuunnitelma (RRP), jotta ne voivat saada EU:n elpymis- ja palautumistukivälineen (RRF) rahoitusta.

Suomen suunnitelmassa on kuvattu mm. Suomen uudistus- ja investointikokonaisuudet, niiden toimenpanoon, hallintoon ja valvontaan liittyvät järjestelyt sekä suunnitelman kokonaisvaikutuksia. Suunnitelma rakentuu neljän pilarin pohjalle:

- Pilari 1: Vihreä siirtymä tukee talouden rakennemuutosta ja hiilineutraalia hyvinvointiyhteiskuntaa

- Pilari 2: Digitalisaation ja datatalouden avulla vahvistetaan tuottavuutta ja tuodaan palvelut kaikkien saataville

- Pilari 3: Työllisyysasteen ja osaamistason nostaminen kestävän kasvun vauhdittamiseksi

- Pilari 4: Sosiaali- ja terveyshuollon palvelujen saatavuuden vahvistaminen ja kustannusvaikuttavuuden lisääminen

Pilarit (P) jakautuvat komponentteihin (C) ja komponentit toimenpiteisiin. Toimenpiteet voivat olla luonteeltaan uudistuksia (R) tai investointeja (I).

Kuva 1: RRP-rakenne

2 Suomen elpymis- ja palautumissuunnitelma (RRP) talousarviossa ja tilijaottelussa

Suunnitelman toimenpiteiden toimeenpanossa noudatetaan budjetin normaalia toimeenpanoa. Elpymis- ja palautussuunnitelman (jatkossa RRP) toimenpiteiden määrärahat on budjetoitu momenteille ns. varattu-erinä. Huom. uudistuksiin ei aina välttämättä ole varattu erillisiä määrärahoja eikä täten erillisiä RRP:n TaKP-tilejä (varattu-eriä). Tämän tyyppiset uudistukset eivät sisälly tässä ohjeessa ohjeistettavaan RRP:n talousseurantaan.

Valtiovarainministeriön kehys- ja budjettitietojärjestelmä Buketin laskelmissa menoerät merkitään kehyksen ulkopuoliseksi (”EU-elpymisvälineen tuloilla rahoitettavat menot”) ja nimetään; lyhyt hankkeen/asian otsikko ja sulkuihin teksti (RRF pilariX). Samaa nimeämistapaa tulee käyttää myös talousarvion tilijaottelussa.

EU:lta saatavat tulot on arvioitu omalle momentille 12.39.20 Elpymis- ja palautumistukivälineen tulot. Maksatukset EU:sta Suomen valtiolle tulevat perustumaan kansallisten suunnitelmien etenemiseen ja niissä esitettyjen tavoitteiden saavuttamiseen. Mikäli investointi- ja uudistushankkeet eivät toteuta niille asetettuja tavoitteita tai muusta syystä tuloutuksia EU:lta ei saada, jäävät hankkeiden kustannukset kansallisesti rahoitettaviksi ja rasittamaan Suomen valtion velanottoa.

3 Suomen elpymis- ja palautumissuunnitelman (RRP) seuranta Kieku-tietojärjestelmässä

Ministeriöt ja pääosa virastoista (sisältäen kaikki RRP-toteuttajavirastot) käyttävät Kieku-tietojärjestelmää kirjanpitojärjestelmänä. Pääosa toimijoista käyttää Kiekua myös työajan seurantajärjestelmänä. Osa toimijoista saattaa käyttää omaa järjestelmäänsä työajan seurannassa, mutta tällöinkin tuntitiedot siirretään Kiekuun.

Tässä luvussa on ohjeistettu RRP:hen liittyvä seurantakohteiden käyttö Kiekussa ja työajankirjausten osalta myös muissa mahdollisissa järjestelmissä. Lisäksi on kuvattu rakenteet, jotka mahdollistavat kokonaisuuden raportoinnin Kiekusta sekä tukevat RRP:hen liittyvien talous- ja työaikatietojen keskitettyä siirtoa erilliseen Suomen RRP-tietojärjestelmään. RRP:n seurantaan liittyvät keskeisimmät huomioitavat seurantakohteet ja niihin liittyvät raportointirakenteet ovat:

- Talousarviokirjanpidon tilit ja niistä muodostettu erillinen rinnakkaishierarkia. Tämä on kuvattu luvussa 3.1.

- Projekti-seurantakohde ja niistä muodostettu erillinen rinnakkaishierarkia. Tämä on kuvattu luvussa 3.2.

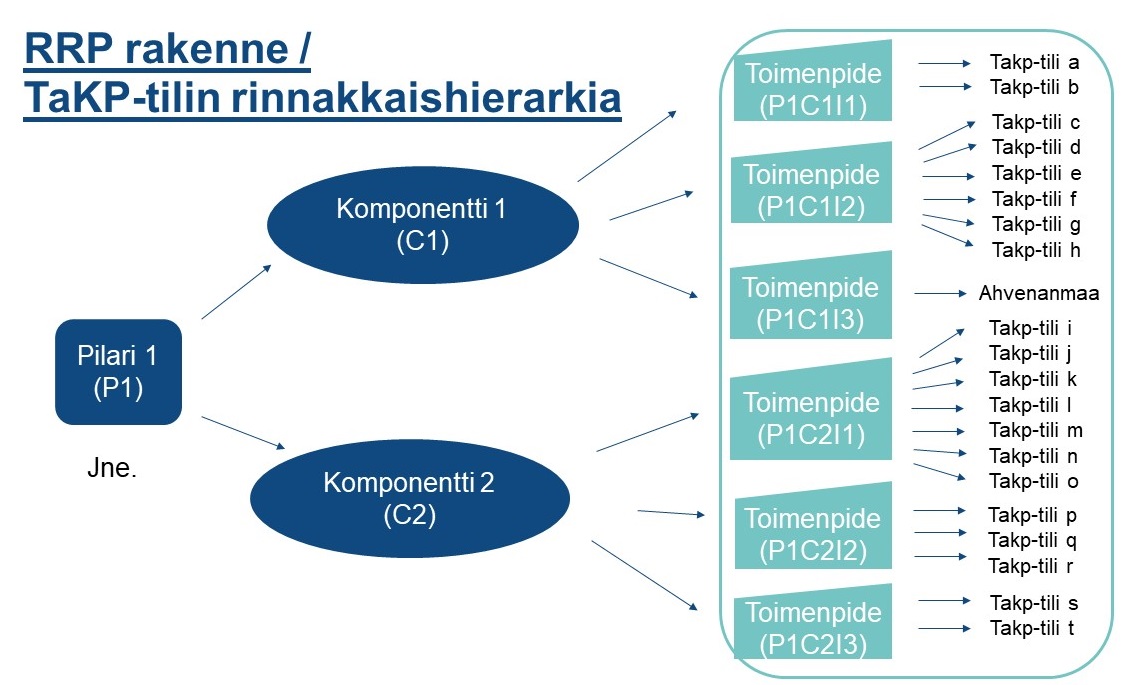

3.1 RRP-kokonaisuuden seuranta talousarviokirjanpidon tilin rinnakkaishierarkian avulla

Suomen elpymis- ja palautumissuunnitelman kokonaisuuden seuranta ja raportointi Kiekussa toteutetaan talousarviokirjanpidontilin rinnakkaishierarkian avulla. Rinnakkaishierarkia tarkoittaa talousarviokirjanpidon tilien ryhmittelyä raportoinnissa talousarviokirjanpidon tilien oletushierarkiasta (tilijaottelu) poikkeavalla tavalla. Tässä tapauksessa RRP-rakenteen mukaisesti ryhmiteltynä (kuva 2 alla). Rinnakkaishierarkian toteutuksesta Kiekuun vastaa Valtiokonttori yhteistyössä Palkeiden kanssa, virastoilta talousarviokirjanpidon tilien rinnakkaishierarkian toteuttaminen ei edellytä toimenpiteitä.

3.1.1 EU:lta saatavat tulot

EU:lta saatavat tulot kirjataan valtiovarainministeriössä momentille 12.39.20. Elpymis- ja palautumistukivälineen tulot.

3.1.2 Menot

RRP-toimenpiteille perustetaan tilijaottelussa omat talousarviokirjanpidon tilit. Nämä TaKP-tilit perustetaan varattu-erinä. Nämä talousarviokirjanpidon tilit (kirjaustasot) kytketään talousarviokirjanpidon tilin rinnakkaishierarkiassa RRP-toimenpiteen mukaiseen hierarkiasolmuun, kuten alla olevassa esimerkissä esimerkiksi P1C1I1. Raportoinnissa RRP-kokonaisuuden tiedot voidaan rinnakkaishierarkian avulla raportoida halutulla tarkkuustasolla, esimerkiksi pilareittain, komponenteittain tai toimenpiteittäin.

Alla olevassa kuvassa sinisellä merkityt kohdat kuvaavat rinnakkaishierarkian ylempiä hierarkiatasoja ja vihreällä merkityt kohdat ovat alimman toimenpidetason yksittäisiä toimenpiteitä (hierarkiasolmuja), johon talousarviokirjanpidon tilit (kirjanpidon kirjaustaso) kytketään.

Kuva 2: RRP-rakenne / TaKP-tilin rinnakkaishierarkia. Kukin pilari jakautuu komponentteihin ja komponentit edelleen toimenpiteisiin. RRP-TaKP-tilit kytketään rinnakkaishierarkiassa siihen toimenpiteiseen, johon kukin TaKP-tili liittyy.

Huom. tämä kuva ei sisällä kuvassa 1 esitettyjä uudistuksia (R1 ja R2), sillä niihin ei liity määrärahoja eikä täten varattu-eriä.

Talousarviokirjanpidontilin rinnakkaishierarkia toteutetaan Kiekuun Palkeiden toimesta toimenpiteiden määrärahasuunnitelman ja tilijaottelun perusteella. Ministeriöiden on huolehdittava, että toimenpiteiden talousarviokirjanpidon tilit (varattu-erät) ovat tunnistettavissa tilijaottelusta merkitsemällä nimen perään (RRF PilariX).

RRP-kokonaisuus pyritään rakentamaan Kiekuun siten, että tietojen siirto Kiekusta Suomen RRP-järjestelmään voidaan tehdä keskitetysti Palkeiden toimesta (siirtojen toteuttamisesta sovitaan tarkemmin myöhemmin).

Jokainen kirjanpitoyksikkö näkee Kiekun BI-raportoinnissa vain omat tietonsa, ellei ministeriöillä ole Kiekun BI-raportointioikeuksia hallinnonalalleen. Tämänhetkisen ajatuksen mukaan TaKP-tilin rinnakkaishierarkiaa voitaisiin hyödyntää raportoinnissa paitsi Kiekussa, ennen kaikkea myös Suomen RRP-tietojärjestelmässä, josta Suomen suunnitelman toteutumisen raportointi pääsääntöisesti tapahtuu.

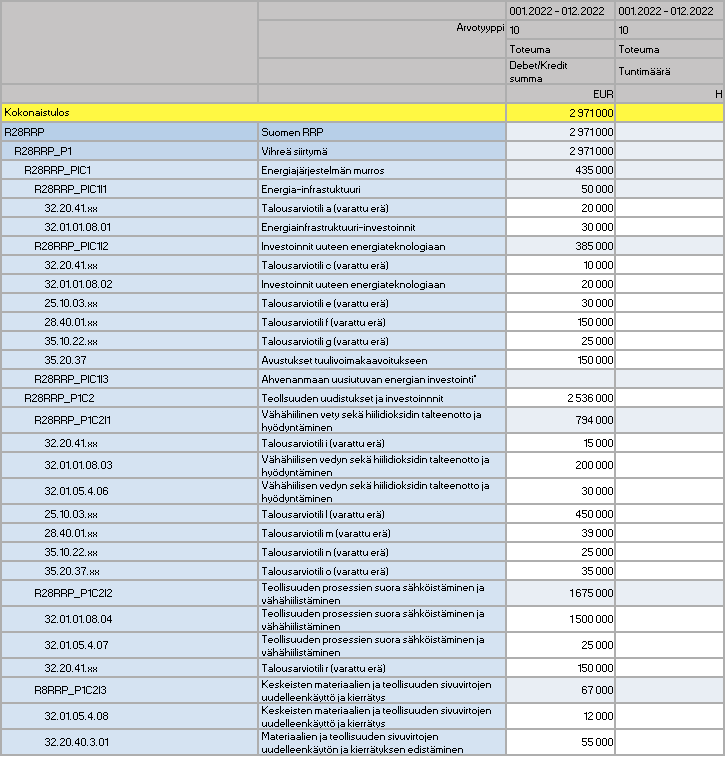

Esimerkki talousarviokirjanpidon tilin rinnakkaishierarkian toteutuksesta Kiekussa. Vastaavalla periaatteella RRP-tiedot olisivat raportoitavissa myös Suomen RRP-tietojärjestelmässä.

Kuva 3: Esimerkki talousarviokirjanpidon tilien kytkeytymisestä TaKP-tilin RRP-rinnakkaishierarkiaan Kiekussa. Taulukossa esitetyt euromäärät eivät ole todellisia, vaan ainoastaan esimerkkejä.

3.2 RRP:n toimenpiteiden tarkempi seuranta projekti-seurantakohteen avulla

RRP:n tarkempi seuranta toteutetaan Kiekussa projekti-seurantakohteen avulla. Kiekussa projekti-seurantakohteesta on käytössä myös nimitykset ”projektirakenteen osa” tai ”PRR-osa”. Tässä dokumentissa käytetään nimitystä projekti. Erityisesti palkkamenojen kohdistaminen ja todentaminen RRP:hen edellyttävät projektin käyttämistä.

RRP:n seurannan toteuttamiseksi ei oteta käyttöön kaikille yhteistä projektin kooditusta, vaan jokainen virasto voi käyttää projektinmäärittämisessä ja koodituksessa omaa jo käytössä olevaa toimintamalliaan.

Projektin avulla eriytetään mm.

- RRP:hen liittyvä yleinen työ (työaika ja siihen perustuvat palkkamenot) ja muut menot ministeriöissä ja virastoissa.

- RRP:n yksittäiseen toimenpiteeseen liittyvät hallinnolliset menot ja työ (työaika ja siihen perustuvat palkkamenot).

- RRP:n toimenpiteen menot, jotka määritelty Suomen elpymis- ja palautumissuunnitelmassa toimenpiteen kustannusarvioon sisältyviksi (pl. yllä mainitut toimenpiteeseen liittyvät hallinnolliset menot ja työ).

3.2.1 Projekti-seurantakohteiden määrittäminen

RRP:n seurantaa varten ei oteta käyttöön kaikille yhteistä projektin kooditusta, vaan ministeriö tai virasto voi käyttää projektinmäärittämisessä ja koodituksessa omaa jo käytössä olevaa toimintamalliaan.

Ministeriö tai virasto perustaa Kiekuun omat projektikoodit yhteisesti määriteltyjä projektityyppejä noudattaen.

RRP:n seurantaan liittyvät projektityypit:

Projektityyppi 1

RRP:hen liittyvät yleiset menot ml. työ (työaika ja siihen perustuvat palkkamenot) ja muut menot ministeriöissä ja virastoissa.

-

- Esimerkiksi yleinen ohjeistaminen RRP:n seurantaan ja toimenpanoon.

Ei liity yksittäiseen toimenpiteeseen eikä täten voida rahoittaa RRF-rahoituksesta.

Projektin nimeämisessä tulee varmistua siitä, että se erottuu tuntikirjauksissa selkeästi muista toimenpidekohtaisista projekteista, jotka rahoitetaan RRF-rahoituksesta.

Projektityyppi 2

RRP:n yksittäiseen toimenpiteeseen liittyvät väliaikaiset ja välttämättömät hallinnolliset menot ml. työ (työaika ja siihen perustuvat palkkamenot), joita ei ole Suomen elpymis- ja palautumissuunnitelmassa huomioitu toimenpiteen kustannusarvioon sisältyviksi. Tämä projektityyppi liittyy erityisesti toimenpiteisiin, joissa valtio toimii rahoittajana (julkisesti haettava rahoitus).

-

- Esimerkiksi rahoitushaun julkaisuun liittyvät menot.

Kyseessä on mahdollisuus käyttää maksimissaan kaksi prosenttia toimenpiteeseen varatusta RRP-rahoituksesta yllä mainittuihin eriin. Rahoitusta käytetään vain, mikäli yllä mainitut kriteerit täyttyvät eikä kahta prosenttia siis ole tarkoitus tavoitella.

Projektityyppi 3

Tätä projektityyppiä käytetään toimenpiteissä, joissa valtio toimii toteuttajana (hallinnon sisäiset hankkeet).

RRP:n yksittäisen toimenpiteen menot, jotka määritelty Suomen elpymis- ja palautumissuunnitelmassa toimenpiteen kustannusarvioon sisältyviksi (pl. yllä mainitut toimenpiteeseen liittyvät hallinnolliset menot ja työ, jotka eivät siis sisälly kustannusarvioon). Myös työ (työaika ja siihen perustuvat palkkamenot), niiltä osin kuin Suomen suunnitelmassa toimenpiteen osalta on määritelty.

3.2.2 Projektityyppien käyttäminen

Yllä kuvattuja erityyppisiä projekteja perustetaan tarpeen mukaan. Projektityyppien käyttötarve riippuu toimenpiteen tyypistä. Toimenpiteet voidaan jakaa kahteen eri tyyppiin:

A. Toimenpiteet, joissa valtio toimii rahoittajana (julkisesti haettava rahoitus)

B. Toimenpiteet, joissa valtio toimii toteuttajana (ns. hallinnon sisäiset hankkeet)

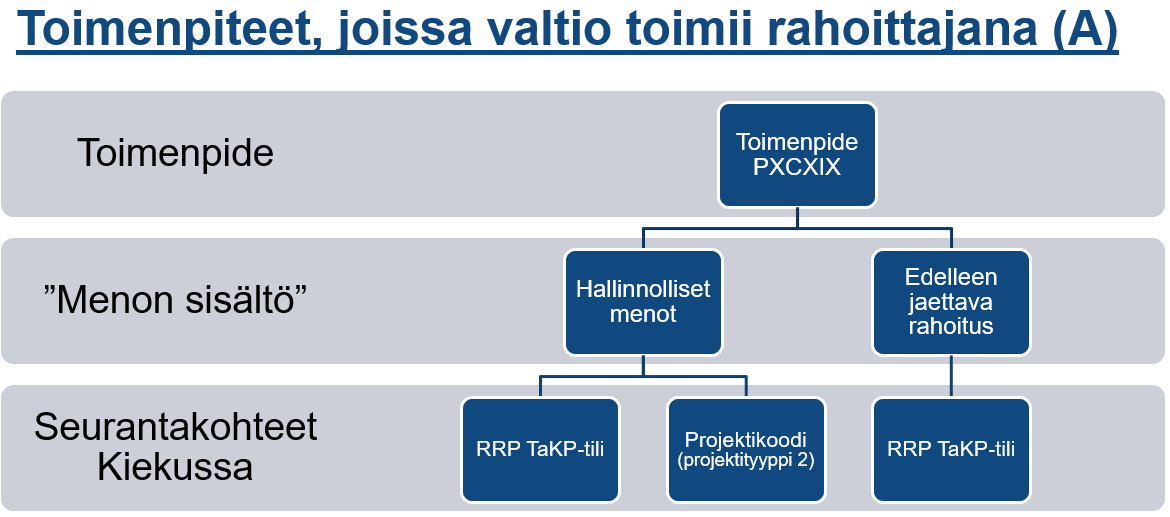

Toimenpiteet, joissa valtio toimii rahoittajana (A)

Toimenpiteiden, joissa valtio toimii rahoittajana (A), Suomen RRP:n kustannusarviossa ei lähtökohtaisesti ole huomioitu toimenpiteeseen liittyviä hallinnollisia menoja esimerkiksi rahoitushakujen käynnistämiseen liittyen. Tästä syystä hallinnolliset menot ml. työ tulee seurata ja todentaa erikseen (projektityyppi 2). Kuvassa 4 tämä on esitetty menon sisältönä kohdassa Hallinnolliset menot.

Varsinaisten jaettujen tukien seurantaan ei käytetä Kiekussa projektia, sillä riittävät tiedot Kiekun talousraportoinnissa saadaan talousarviokirjanpidon tilin rinnakkaishierarkian ja talousarviokirjanpidon tilien avulla. Kuvassa 4 tämä on esitetty menon sisältönä kohdassa Edelleen jaettava rahoitus. Tuen jakamiseen liittyvät tarkemmat tiedot seurataan tukiviranomaisen omissa järjestelmissä ja Suomen RRP-tietojärjestelmässä.

Kuva 4: Toimenpidetyypin A seurantakohteet

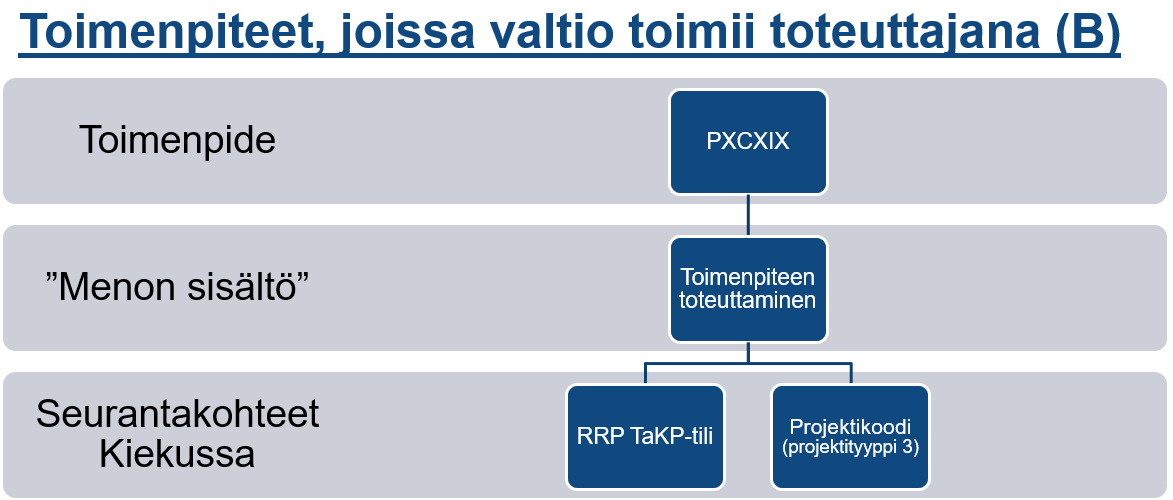

Toimenpiteet, joissa valtio toimii toteuttajana (B)

Toimenpiteiden, joissa valtio toimii toteuttajana (B), Suomen RRP:n kustannusarviossa on lähtökohtaisesti huomioitu kattavasti toimenpiteen toteuttamiseen liittyvät menot, ml. toimenpiteen toteuttamiseen liittyvä henkilötyö (työaika ja siihen perustuvat palkkamenot). Hallinnollisia menoja varten ei tarvita erillistä seurantaa, jos RRP-suunnitelman kustannusarvio kattaa ko. menot (projektityyppi 2).

Toimenpiteet ovat määräaikaisia ja projektiluonteisia, joten niihin sitoutuvia menoja on luontevaa seurata projekti-seurantakohteen (projektityyppi 3) avulla. Projektia tarvitaan erityisesti toimenpiteen toteuttamiseen käytetyn työn ja siihen perustuvien palkkamenojen seurantaan ja todentamiseen.

Kuva 5: Toimenpidetyypin B seurantakohteet

3.2.3 Palkkamenojen oikaisu RRP-talousarviokirjanpidon tileille

Tilanteessa, jossa vain osa henkilön työajasta on RRP-toimenpiteeseen liittyvää työtä tai henkilö tekee työtä useaan eri RRP-toimenpiteeseen, tulee työajan kohdistuksessa käyttää projektia, jotta RRP:hen liittyvä työ voidaan erottaa muusta työstä, ja todentaa. Tämä on edellytys myös sille, että työstä syntynyt palkkameno voidaan oikaista kirjanpidossa sille RRP-talousarviokirjanpidon tilille, josta se rahoitetaan (varattu-erä). Kirjaaminen suoraan ko. RRP-talousarviokirjanpidon tilille (varattu-erä) ei ole tällaisessa tapauksessa mahdollista.

Yllä kuvatussa tilanteessa, jossa henkilön palkkamenoja ei voida kirjata suoraan RRP-talousarviokirjanpidon tilille (varattu-erä), talousarviomenot oikaistaan kirjanpidossa muistiotositteella. Muistiotositemenettelystä ja oikaisujen aikataulusta ohjeistetaan myöhemmin tarkemmin.

Toteutuneet palkkamenot näkyvät tällaisissa tapauksissa RRP-talousarviokirjanpidon tileillä viiveellä. Viiveen pituus riippuu siitä, millaisella aikataululla oikaisut tehdään. Palkkatoteuma näkyy joka tapauksessa eri kuukaudella kuin työ on tehty, sillä oikaisut voidaan tehdä aikaisintaan jakopalkkalaskennan valmistumisen jälkeen, jolloin edellisen kuukauden kausi ei ole enää auki.

RRP-projekteille yllä kuvatussa tilanteessa toteutuneet tunnit näkyvät oikaisujen jälkeen edelleen sillä talousarviokirjanpidon tilillä (esim. toimintamenot), joista henkilöiden palkat on alun perin maksettu. Tuntitieto ei siis siirry raportoitavaksi RRP-talousarviokirjanpidon tileille. Toimenpiteiden toteutuneiden tuntien raportointi voidaan kuitenkin toteuttaa erikseen Kiekusta RRP-projektien ja perustettavan projektin rinnakkaishierarkian avulla.

3.2.4 Toimenpiteiden työajan raportointi projekti-seurantakohteen rinnakkaishierarkian avulla

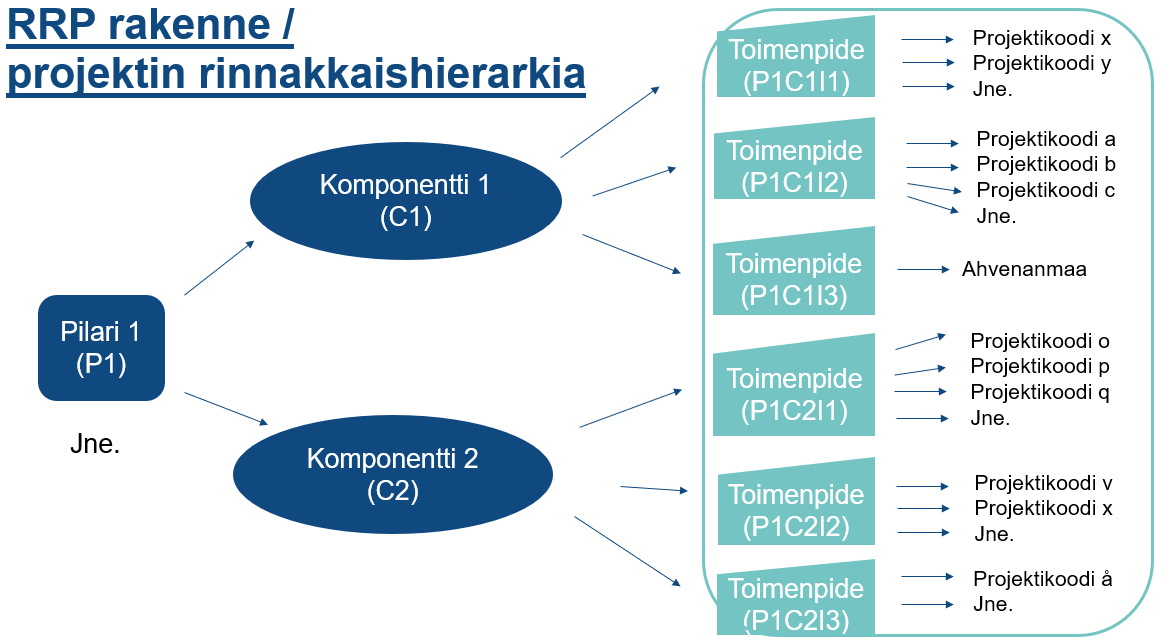

Myös projekti-seurantakohteelle perustetaan RPP-rakenteen mukainen rinnakkaishierarkia. Projektin rinnakkaishierarkia mahdollistaa hallinnossa RRP:hen käytetyn työajan sekä sen perusteella RRP:hen kohdistuneen palkkamenon erillisen seurannan.

Projektin rinnakkaishierarkia rakennetaan samoin periaattein kuin TaKP-tilin rinnakkaishierarkia. Projektit (kirjaustasot) kytketään projektin rinnakkaishierarkiassa RRP-toimenpiteen mukaiseen hierarkiasolmuun, kuten alla olevassa kuvassa esimerkiksi P1C1I1. Raportoinnissa RRP-kokonaisuuden tiedot voidaan raportoida halutulla tarkkuustasolla, esimerkiksi pilareittain, komponenteittain tai toimenpiteittäin.

Kuva 6: RRP-rakenne / projektin rinnakkaishierarkia. Kukin pilari jakautuu komponentteihin ja komponentit edelleen toimenpiteisiin. RRP-projektit kytketään rinnakkaishierarkiassa toimenpiteisiin, joihin ne liittyvät.

Projektin rinnakkaishierarkia toteutetaan Kiekuun Palkeiden toimesta. Ministeriöiden ja virastojen on ilmoitettava projektin perustamisen yhteydessä, mihin hierarkiasolmuun (toimenpiteeseen) projekti tulee projektin rinnakkaishierarkiassa kytkeä. Tästä ohjeistetaan myöhemmin tarkemmin. Projektit voidaan kytkeä rinnakkaishierarkiaan myös niiden perustamisen jälkeen.

RRP-kokonaisuus pyritään rakentamaan Kiekuun siten, että tietojen siirto Kiekusta Suomen RRP-tietojärjestelmään voidaan tehdä keskitetysti Palkeiden toimesta (siirtojen toteuttamisesta sovitaan tarkemmin myöhemmin).

Jokainen kirjanpitoyksikkö näkee Kiekun BI-raportoinnissa vain omat projektinsa, ellei ministeriöillä ole Kiekun BI-raportointioikeuksia hallinnonalalleen. Tämänhetkisen ajatuksen mukaan projektin rinnakkaishierarkiaa voitaisiin hyödyntää raportoinnissa paitsi Kiekussa, ennen kaikkea myös Suomen RRP-tietojärjestelmässä, josta Suomen suunnitelman toteutumisen raportointi pääsääntöisesti tapahtuu.

4 Yhteenveto ministeriöiden ja virastojen tehtävistä Kiekun RRP-seurannassa

Ministeriöiden ja virastojen, jotka toimivat RRP:tä toimeenpanevan organisaation roolissa tulee toteuttaa RRP:n talousseurannan rakenteet Kiekussa seuraavasti:

- RRP-toimenpiteiden toteuttamiseen perustettavat talousarviokirjanpidon tilit tulee nimetä siten, että ne ovat eroteltavissa muista talousarviokirjanpidon tileistä RPP:hen kuuluviksi (RRF PilariX). Tällä tavoin varmistetaan, että talousarviokirjanpidon tilit tulevat kytketyksi yhteiseen TaKP-tilin RRP-rinnakkaishierarkiaan.

- RPP-toimenpiteiden tarkempaa seurantaa varten tulee perustaa Kiekuun tarvittavat projektit ohjeen mukaisesti. Projektit kytketään yhteiseen projektin RRP-rinnakkaishierarkiaan, josta ohjeistetaan myöhemmin tarkemmin.

- Tukikelpoiset palkkamenot on oikaistava tarvittaessa RRP-talousarviokirjanpidon tileille myöhemmin annettavaa ohjeistusta ja aikataulua noudattaen.

- Toimijoiden tulee huolehtia RRP-toimenpiteisiin liittyvän työn asianmukaisesta tuntiseurannasta.