Ohje etumerkkien tarkastamiseksi kuntatalouden raportoinnissa

Etumerkkivirheet ovat yleinen ongelma, joita kunnat ja kuntayhtymät voivat kohdata raportoidessaan organisaatioidensa taloustietoja. Ongelma ilmenee testatessa aineistoa Kuntatalouden tietopalvelun testausympäristössä lukuina, jotka eivät vastaa kunnan ilmoittamia lukuja. Myös kenttätunnusten löytäminen on aiheuttanut haasteita. Yleensä kenttätunnukset tulevat vastaan, kun automaattisten tarkastusten yhteydessä varoitus edellyttää kommentointia.

Ohjeen käyttötarkoitus

Tämän dokumentin tarkoitus on toimia ohjeena etumerkkien tarkastamiseksi raportointikokonaisuuksissa.

AURA -käsikirjan ohjeistus

Oletusarvoisesti kaikki luvut XBRL-ilmoituksissa annetaan puhtaina lukuina ilman etumerkkejä. Elementin nimellä/määrityksellä ilmaistaan olettama kyseisen erän etumerkille (tuotot plussaa ja kulut miinusta). Ainoastaan silloin, jos kulu- tai tuottoerään on tehty oikaisuja, jotka vaihtavat erän arvon etumerkkiä, sisällytetään miinusmerkki mukaan lukuun. Kyselyssä on näiden oletusten lisäksi eriä, jotka voivat olla joko + tai – merkkisiä. Tällöin raportoija ilmoittaa tarvittaessa miinusetumerkin luvun edessä. Lähtökohtana on, että ”muutos”-tyyppiset erät ovat olettamalta aina taseen arvoa tai liiketulosta kasvattavia, jolloin luku raportoidaan positiivisena. Yleisolettama rahavirroista on positiivinen, ellei toisin ilmaista tietokentän nimikkeessä. Jos etumerkissä ja muissa erissä on virheitä, tulee ne korjata lähdeaineistoon ja lähettää aineisto uudelleen Kuntatalouden tietopalveluun.

Etumerkkien tarkastaminen

Tarkasteluesimerkkinä käytämme kunnan ja kuntayhtymän tilinpäätöksen rahoituslaskelmaa (KKTR) ja sieltä löytyviä investointimenoja. Tämä on hyvä esimerkki, koska tässä erässä tapahtuu usein etumerkkivirheitä. Tarkastusta varten tarvitaan aineistoja, jotka löytyvät kohdasta ”Lataa raportointikokonaisuudet” Valtiokonttorin sivulla: Talousraportoinnin koodistot ja taksonomiat – Valtiokonttori. Tämän .zip kansion purkamisen jälkeen on löydettävä esimerkkiämme vastaava taulukkomalli, joka löytyy reitiltä:

kt27082021/KT27082021/Taulukkomallit_tabellmall_27082021/Taulukkomallit_tabellmall_27082021/Taulukkomallit_27082021

Tässä kansiossa sijaitsee kaikkien raportointikokonaisuuksien mallitaulukot. Valitse sieltä KKTR tiedosto, joka nykyisen taksonomian mukaan on nimeltään ”taulukkomalli-KKTR_2019-v10-kktr_gaap_ind”. Jokaisella raportointikokonaisuudella on oma lyhenne ja tiedosto. Nimet voivat vaihdella taksonomian muuttuessa.

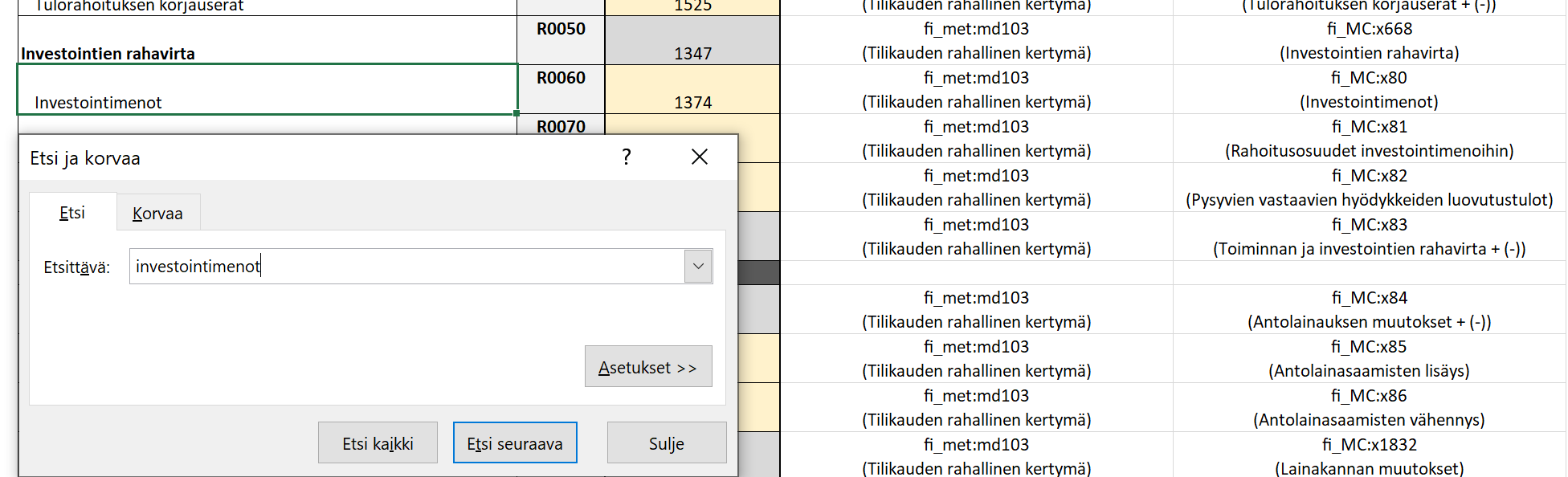

Excelin ctrl + f komento auttaa etsimään oikean solun aineistosta suoraan kenttätunnuksella, tilitunnisteella tms. Oheisessa kuvassa on investointimenot kenttä ja siihen liittyvä kenttätunnus (1374).

Etumerkin voi tarkastaa käyttämällä hyväksi toista Excel aineistoa, joka löytyy samasta ladatusta aineistopaketista reitiltä:

kt27082021/KT27082021/Raportointikokonaisuudet_kunnat_27_08_2021

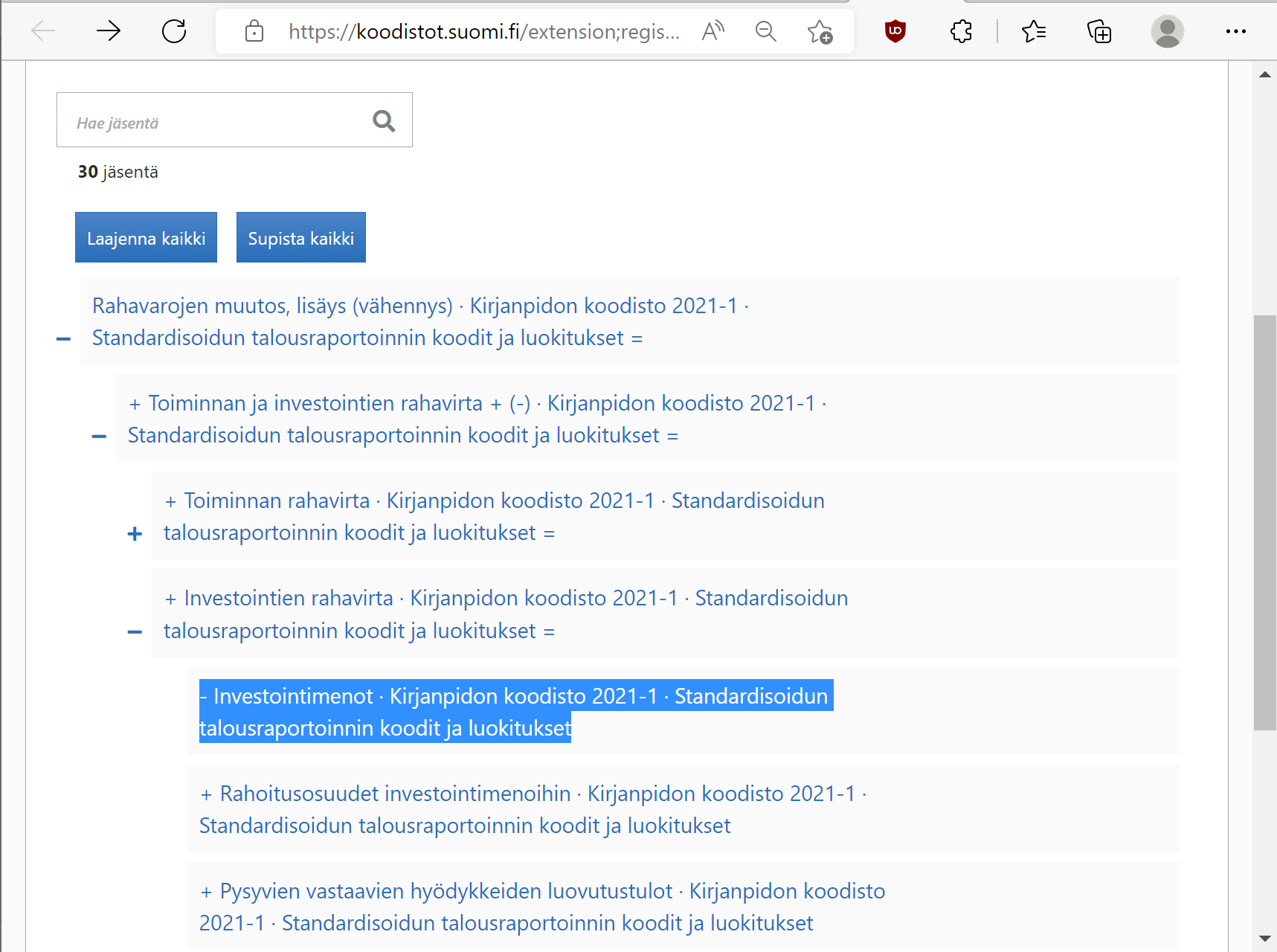

Excel -tiedostosta näkee kokonaisuuserittelyn kaikista raportointikokonaisuuksista. KKTR kokonaisuuden vallitseva summahierarkia on MC16. Tämä tunniste toimii linkkinä koodistot.suomi.fi sivustolle ja KKTR:ssä käytettyyn summahierarkiaan. Huomaathan, että raportointikokonaisuuksissa on omat välilehtikohtaiset summahierarkiat ja MC16 vastaa ainoastaan meidän esimerkkiämme.

Koodistot.suomi.fi -sivulla voi navigoida tarkastamaan oikean tilierän. Tunnusten edessä on joko + tai – merkki. Investointimenojen edessä on – merkki. Jos kunta ilmoittaa investointimenoiksi -100 000 € niin raporttia tarkastaessa erä on kääntynyt positiiviseksi, eli on tapahtunut virhe. Hierarkioiden avulla voi havaita onko taksonomia viritetty tunnistamaan tietty erä automaattisesti negatiiviseksi vai positiiviseksi.

| Valtiokonttorilla Helsingissä 19.5.2022 | |

| [Hyväksyjän titteli] | [Hyväksyjän nimi] |

| Tietomallintaja | Nestori Leponiemi |