Kirjanpitoyksiköt

Valtion talousarviosta annetun asetuksen 55 §:n 1 momentin (254/2004) mukaan viraston ja laitoksen on järjestettävä 41 §:ssä säädetyn kirjanpitonsa lisäksi toiminnan tuloksellisuuden seuranta (tuloksellisuuden laskentatoimi) siten, että ne tuottavat taloudellisella ja luotettavalla tavalla:

- viraston ja laitoksen ulkoisen ohjauksen tiedot; sekä

- 63 ja 65 §:ssä säädetyt tilinpäätös- ja toimintakertomustiedot.

Asetuksen 65 §:n 1 momentin 2 kohdan (1786/2009) mukaan kirjanpitoyksikön tilinpäätökseen kuuluvan toimintakertomuksen tulee sisältää toiminnan taloudellisuutta ja tuottavuutta, maksullisen toiminnan tulosta ja kannattavuutta ja yhteisrahoitteisen toiminnan kustannusvastaavuutta sekä niiden kehitystä koskevat tärkeimmät tiedot (toiminnallisen tehokkuuden tiedot).

Valtion talousarviosta annetun lain 24 c §:n (1216/2003) mukaan Valtiokonttori voi antaa määräyksiä virastojen, laitosten ja talousarvion ulkopuolella olevien valtion rahastojen kirjanpidon, maksuliikkeen ja laskentatoimen hoidon, tilinpäätöksen laadinnan sekä muiden taloushallinnon toimintojen ja menettelytapojen yksityiskohdista.

Valtion maksuperusteasetuksen 1 §:n momentin 2 (698/2013) mukaan suoritteen omakustannusarvon laskemisesta ja maksullisen toiminnan kustannusvastaavuuslaskelman laatimisesta voi Valtiokonttori antaa tarkempia ohjeita ja määräyksiä.

Valtiokonttori on tänään antanut oheisen määräyksen maksullisen toiminnan kustannusvastaavuuslaskelman laatimisesta.

Voimaantulo

Tämä määräys tulee voimaan välittömästi ja ensimmäiset tämän määräyksen mukaan laaditut kustannusvastaavuuslaskelmat esitetään varainhoitovuoden 2014 toimintakertomuksessa.

Tämä määräys kumoaa Valtiokonttorin 11.1.2011 antaman määräyksen Maksullisen toiminnan ja yhteisrahoitteisen toiminnan kustannusvastaavuuslaskelmien laatiminen (529/03/2010).

Lisätiedot

Lisätietoja tähän määräykseen liittyvistä asioista saa Valtiokonttorin Talous- ja henkilöstö -toimialalta puh. 0295 50 2000 tai sähköpostitse osoitteesta ho.laskentatoimi (at) valtiokonttori.fi.

Pääjohtaja Timo Laitinen

Toimialajohtaja Mikko Kangaspunta

Tiedoksi: Valtiontalouden tarkastusvirasto

Maksullisen toiminnan erityismääräykset

Valtion virastojen ja laitosten maksullisesta toiminnasta on säädetty valtion maksuperustelaissa (150/1992) ja maksullista toimintaa koskevissa erityislaeissa.

Maksullisen toiminnan seurannasta on säädetty valtion talousarviosta annetussa laissa (423/1988) sekä valtion talousarviosta annetussa asetuksessa (1243/1992). Valtion talousarviosta annetun lain 16 §:n 2 momentin (1096/2009) mukaan viraston ja laitoksen on järjestettävä maksullisen toiminnan kannattavuuden seuranta siten, että maksullisen toiminnan vuositulos voidaan esittää tilinpäätöksen yhteydessä, jollei maksullinen toiminta ole vähäistä.

Kustannusvastaavuuslaskelman laatimisvelvollisuus ja esittäminen

Maksullisen toiminnan kannattavuuden sekä sen kehityksen seuraamiseksi tulee laatia kustannusvastaavuuslaskelma varainhoitovuosittain. Kustannusvastaavuuslaskelma laaditaan kustakin seuraavasta maksullisen toiminnan osa-alueesta erikseen:

- Maksuperustelain mukaiset julkisoikeudelliset suoritteet

- Maksuperustelain mukaiset muut suoritteet

- Erityislakien perusteella määrättävät maksut tai hinnoiteltavat suoritteet. Jokaisessa erityislaissa maksulliseksi määriteltyä toimintaa pidetään omana osa-alueenaan.

- Maksulainsäädännön soveltamisalan ulkopuolelle jäävä pelkästään virastojen ja laitosten välillä harjoitettava maksullinen toiminta.

Kirjanpitoyksikön tulee esittää yksittäisen osa-alueen kustannusvastaavuuslaskelma toimintakertomuksessa, jos osa-alueen tuotot ovat vähintään 1 milj. euroa.

Jos maksuperustelain mukaiset muut suoritteet -osa-alueen suoritteiden tuottamiseen on ollut käytettävissä maksuperustelain 7 §:n (150/1992) mukaista hintatukea, osa-alueesta on aina laadittava erilliset laskelmat sekä hintatuetuista suoritteista että suoritteista, joita ei ole hintatuettu.

Kustannusvastaavuuslaskelma esitetään sen vuoden toimintakertomuksessa, jolta se on laadittu. Kustannusvastaavuuslaskelmassa on esitettävä toteutunut kustannusvastaavuus varainhoitovuodelta ja kahdelta edelliseltä varainhoitovuodelta sekä vertailutietona varainhoitovuoden tavoite.

Kustannusvastaavuuslaskelman laatimisessa noudatettavat yleisperiaatteet

Maksullisen toiminnan kustannusvastaavuuslaskelman tulee antaa oikeat ja riittävät tiedot toiminnan tuotoista, kustannuksista ja kustannusvastaavuudesta. Tietojen oikeellisuutta ja riittävyyttä arvioitaessa noudatetaan olennaisuuden ja tiedon taloudellisen tuottamisen periaatetta.

Oikeiden ja riittävien tietojen antaminen edellyttää mm. seuraavien asioiden huomioon ottamista:

- Tuotto- ja kustannustiedot perustuvat liikekirjanpitoon ja henkilöstökustannusten kohdistaminen perustuu käytössä olevaan toteutuneen työajan seurantaan.

- Maksullisen toiminnan kustannusvastaavuuslaskelma laaditaan suoriteperusteisesti. Tulot kohdennetaan sille vuodelle, jolloin suorite on luovutettu. Kustannuksiksi kohdennetaan ne kustannukset, jotka ovat aiheutuneet suoritteiden tuottamisesta ja luovuttamisesta.

- Suoriteperusteisuudesta voidaan poiketa sellaisten pitkän valmistusajan vaativien hankkeiden osalta, joiden valmistusaika ulottuu vähintään kahdelle varainhoitovuodelle. Jos pitkäaikainen hanke laskutetaan valmistusasteen mukaisina erinä eri vuosina, voidaan tuotot jaksottaa vastaavalla tavalla. Tällöin kustannukset kohdennetaan sille varainhoitovuodelle, jolle vastaavat tuotot kohdennetaan.

- Maksullisen toiminnan kustannusvastaavuuslaskelmaan sisällytetään laskentavuoden kaikki maksullisen toiminnan tuotot ja kustannukset. Kustannusvastaavuuslaskelmaan ei kuitenkaan sisällytetä liikekirjanpidon tililajin 305 Tuotot sponsorille tarjottavasta media- ja imagohyödystä mukaisia tuottoja ja niitä vastaavia kustannuksia eikä kirjanpitoyksikön sisäisiä tuotto- ja kustannuseriä. Maksullisen toiminnan tuottoihin rinnastetaan maksulainsäädännön soveltamisalan ulkopuolelle jäävä pelkästään virastojen ja laitosten välillä harjoitettava maksullinen toiminta (esim. valtion sisäisen palvelukeskuksen tuotot asiakasvirastoiltaan).

- Tuottojen ja kustannusten kohdistamisessa maksullisen toiminnan eri osa-alueille noudatetaan aiheuttamisperiaatetta.

- Kustannusten osalta varmistutaan erityisesti siitä, että ne sisältävät maksullisen toiminnan osuuden myös viraston yhteiskustannuksista, pääomakustannuksista ja muista laskennallisista eristä. Mikäli suoritteiden tuottamiseen osallistuu myös muita valtion viranomaisia alihankkijoina tai tätä vastaavalla tavalla, luetaan myös näille aiheutuvat kustannukset maksullisen toiminnan suoritteiden tuottamisesta aiheutuviin kustannuksiin.

- Eri vuosien kustannusvastaavuuslaskelmien tulee olla vertailukelpoisia. Tämä edellyttää, että laskentaperusteiden, kuten tuottojen ja kustannusten jaksottamista, kohdistamista ja arvostamista koskevien laskentaperusteiden tulee pysyä pääsääntöisesti samana. Mikäli laskentaperusteita joudutaan muuttamaan, muutokset mainitaan laskelmien liitetiedoissa. Olennaisten muutosten vaikutus laskelmiin on esitettävä liitetiedoissa.

- Viraston ohjauksesta ja valvonnasta vastaavien viranomaisten tulee voida varmistua kustannusvastaavuuslaskelmien oikeellisuudesta. Tämä edellyttää, että laskentaperusteet ja niiden mahdolliset muutokset dokumentoidaan tai niiden tulee olla saatavilla. Valtiokonttori on määrännyt kustannuslaskelmien ja niiden laadintaperusteiden säilytysajoista erikseen.

- Oikean ja riittävän tiedon saamiseksi kustannusvastaavuuslaskelmia on lisäksi tarvittaessa täydennettävä lisälaskelmilla ja liitetiedoilla. Tällaisia voivat olla esimerkiksi erilliset laskelmat maksullisen toiminnan saman osa-alueen erityyppisistä suoritteista tai kirjanpitoyksikköön hallinnollisesti kuuluvien itsenäisten virastojen, laitosten tai muiden toimielinten maksullisen toiminnan osa-alueista. Samoin mikäli kolmen vuoden aikasarja ei toiminnan luonteen vuoksi anna riittävää kuvaa maksullisen toiminnan suoritteen todellisesta pitkän aikavälin kustannusvastaavuudesta, tulee kustannusvastaavuuslaskelman liitetietoina esittää myös pitkän aikavälin tiedot suoritteen keskimääräisestä kustannusvastaavuudesta.

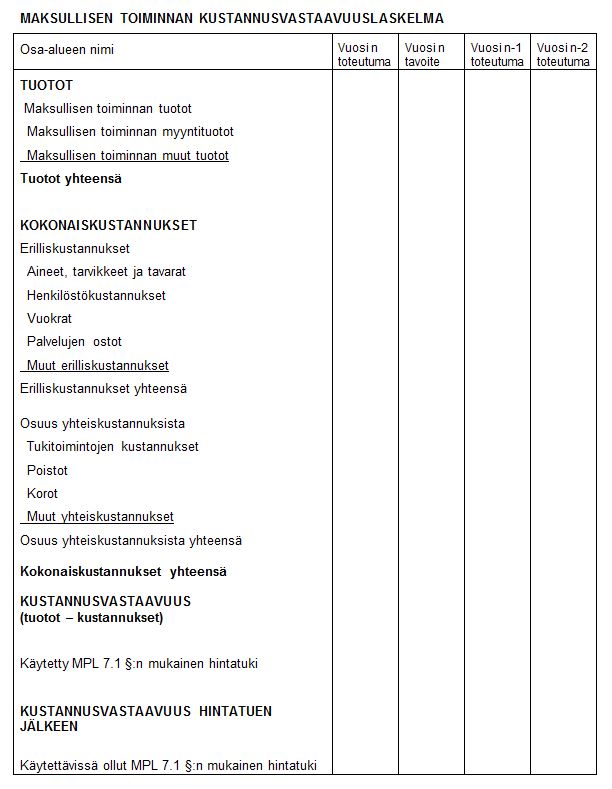

Kustannusvastaavuuslaskelman rakenne

Kustannusvastaavuuslaskelma laaditaan seuraavan kaavan mukaisesti. Kaavassa esitetty kustannuserien ryhmittely erillis- ja yhteiskustannuksiksi on kuitenkin esimerkinomainen. Jos kaavan mukainen laskelma ei anna riittäviä tietoja kustannusrakenteesta, kyseinen kustannuserä on eriteltävä kaavaa tarkemmin.

Maksullisen toiminnan tuotot

Maksullisen toiminnan myyntituotoilla

tarkoitetaan virastoa tai laitosta koskevassa asetuksessa tai erityislaissa tai sen nojalla annetussa asetuksessa mainittujen maksullisten suoritteiden myynnistä saatuja liikekirjanpidon tiliryhmään 30 Maksullisen toiminnan tuotot kirjattavia tuottoja lukuun ottamatta tililajin 305 Tuotot sponsorille tarjottavasta media- ja imagohyödystä tileille kirjattuja tuottoja.

Maksullisen toiminnan muut tuotot

käsittävät tiliryhmään 31 Vuokrat ja käyttökorvaukset kirjattuja vuokra- ja käyttökorvaustuottoja, maksullisen toiminnan käyttöomaisuuden myynnistä saatuja tuottoja, viivästyskorkoja, yms. eriä. Muihin tuottoihin saa sisällyttää vain sellaisten käyttöomaisuusesineiden myyntituottoja, jotka ovat olleet maksullisen toiminnan käytössä ja joiden aiheuttamat pääomakustannukset on kohdistettu maksulliselle toiminnalle. Mikäli käyttöomaisuusesineet ovat vain osittain maksullisen toiminnan käytössä ja maksulliselle toiminnalle on siten kohdistettu vain osa pääomakustannuksista, kohdistetaan myyntituottoja maksulliselle toiminnalle vastaavassa suhteessa. Maksullisen toiminnan tuottoihin rinnastetaan myös tiliryhmään 39 Muut toiminnan tuotot kirjattavat maksulainsäädännön soveltamisalan ulkopuolelle jäävän pelkästään virastojen ja laitosten välillä harjoitettavan maksullisen toiminnan tuotot (esim. valtion sisäisen palvelukeskuksen tuotot asiakasvirastoiltaan).

Maksullisen toiminnan kokonaiskustannukset

Erilliskustannuksilla tarkoitetaan niitä kustannuksia, jotka ovat yksinomaan maksullisen toiminnan aiheuttamia. Erilliskustannusten erittely on liikekirjanpidon tilikartan mukainen.

Aineet, tarvikkeet ja tavarat

sisältävät hyödykkeiden suoriteperusteiset ostot. Tilikauden ostomenot oikaistaan suoriteperusteisia tuottoja vastaaviksi kustannuksiksi varaston muutoksen avulla.

Henkilöstökustannukset

sisältävät liikekirjanpidon henkilöstökuluihin kirjatut erät, mm. ennakonpidätyksen alaiset palkat ja palkkiot sekä lakisääteiset ja vapaaehtoiset henkilösivukustannukset. Jos maksullisten suoritteiden tuottamiseen osallistuu myös työllisyysvaroin palkattua henkilöstöä, luetaan myös työllisyysvaroista maksetut palkat ja muut henkilöstökustannukset maksullisen toiminnan suoritteiden tuottamisesta aiheutuviin kustannuksiin. Työllisyysvarojen osuus suoritteen tuottamisesta aiheutuvista kustannuksista ilmoitetaan laskelman liitetiedoissa.

Vuokrat

sisältävät liikekirjanpidon vuokratileille kirjatut erät, mm. toimitila-, laite- ja sovellusvuokrat.

Palvelujen ostoihin

kuuluvat liikekirjanpidon mukaiset erät, mm. ulkopuolisilta ostetut palvelut sekä palvelujen tuottajan laskuttamat tarvike- ja matkakustannukset. Palvelujen ostoihin kuuluvat myös sellaiset palkkiot, joita ei kirjata henkilöstökuluihin.

Muut erilliskustannukset

sisältävät em. ryhmiin kuulumattomat kustannukset.

Yhteiskustannukset

ovat maksullisen toiminnan, yhteisrahoitteisen toiminnan ja muun toiminnan yhteisesti aiheuttamia. Maksullisen toiminnan osuuteen yhteiskustannuksista luetaan kaikki ne kustannukset, joilla on aiheuttamisyhteys ko. maksulliselle toiminnalle. Kohdistettaessa virasto- tai tulosyksikkötason yhteiskustannuksia maksulliselle toiminnalle voidaan käyttää volyymipohjaisia jakoperusteita tai muita aiheuttamisperiaatteen mukaisia jakoperusteita. Näiden tulee perustua dokumentoituihin selvityksiin.

Tukitoimintojen kustannukset

-rivillä esitetään maksullisen toiminnan osuus yhteisten tukitoimintojen kustannuksista. Jos maksullisella toiminnalla on muusta toiminnasta erilliset tukitoiminnot, tukitoimintojen kustannukset käsitellään erilliskustannuksina.

Poistot

ovat maksullisen toiminnan osuus poistoista.

Korot

lasketaan sekä vaihto- että käyttöomaisuudelle. Vaihto-omaisuuden korko lasketaan varastoon varainhoitovuoden aikana keskimäärin sidotulle pääomalle. Käyttöomaisuuden korko lasketaan käyttöomaisuuteen varainhoitovuoden aikana keskimäärin sidotulle pääomalle. Korko lasketaan varaston ja käyttöomaisuuden joko alkuperäisestä hankintahinnasta, jolloin korkokantana käytetään nimelliskorkoa tai jälleenhankintahinnasta, jolloin korkokantana käytetään reaalikorkoa. Laskelman liitetiedoissa ilmoitetaan, kumpaa tapaa on käytetty. Valtiokonttori ilmoittaa vuosittain laskelmissa käytettävän reaalikoron kaavan ja Valtiokonttorissa lasketun nimelliskoron. Korkokustannusten sisällyttämisessä laskelmaan noudatetaan olennaisuuden periaatetta.

Muut yhteiskustannukset

sisältävät muut kuin edellä mainitut yhteiskustannukset.

Kokonaiskustannuksilla

tarkoitetaan erilliskustannusten ja yhteiskustannusten summaa.