Kirjanpitoyksiköt

Valtion talousarviosta annetun asetuksen 55 §:n 1 momentin (254/2004) mukaan viraston ja laitoksen on järjestettävä 41 §:ssä säädetyn kirjanpitonsa lisäksi toiminnan tuloksellisuuden seuranta (tuloksellisuuden laskentatoimi) siten, että ne tuottavat taloudellisella ja luotettavalla tavalla:

- viraston ja laitoksen ulkoisen ohjauksen tiedot; sekä

- 63 ja 65 §:ssä säädetyt tilinpäätös- ja toimintakertomustiedot.

Asetuksen 65 §:n 1 momentin 2 kohdan (1786/2009) mukaan kirjanpitoyksikön tilinpäätökseen kuuluvan toimintakertomuksen tulee sisältää toiminnan taloudellisuutta ja tuottavuutta, maksullisen toiminnan tulosta ja kannattavuutta ja yhteisrahoitteisen toiminnan kustannusvastaavuutta sekä niiden kehitystä koskevat tärkeimmät tiedot (toiminnallisen tehokkuuden tiedot).

Valtion talousarviosta annetun lain 24 c §:n (1216/2003) mukaan Valtiokonttori voi antaa määräyksiä virastojen, laitosten ja talousarvion ulkopuolella olevien valtion rahastojen kirjanpidon, maksuliikkeen ja laskentatoimen hoidon, tilinpäätöksen laadinnan sekä muiden taloushallinnon toimintojen ja menettelytapojen yksityiskohdista.

Valtiokonttori on tänään antanut oheisen määräyksen yhteisrahoitteisen toiminnan kustannusvastaavuuslaskelman laatimisesta.

Voimaantulo

Tämä määräys tulee voimaan välittömästi ja ensimmäiset tämän määräyksen mukaan laaditut kustannusvastaavuuslaskelmat esitetään varainhoitovuoden 2014 toimintakertomuksessa.

Tällä määräyksellä kumotaan Valtiokonttorin 4.2.2011 antama määräys Yhteisrahoitteisen toiminnan kustannusvastaavuuslaskelman laatiminen

(VK 68/03/2011).

Lisätiedot

Lisätietoja tähän määräykseen liittyvistä asioista saa Valtiokonttorin Talous ja henkilöstö -toimialalta puh. 0295 50 2000 tai sähköpostitse osoitteesta

ho.laskentatoimi (at) valtiokonttori.fi.

Pääjohtaja Timo Laitinen

Toimialajohtaja Mikko Kangaspunta

Tiedoksi: Valtiontalouden tarkastusvirasto

Yhteisrahoitteisen toiminnan erityismääräykset

Yhteisrahoitteista toimintaa on sellainen toiminta, johon saadaan rahoitusta joko valtion ulkopuolelta tai toiselta virastolta tai laitokselta ilman velvoitetta luovuttaa rahoittajalle välitöntä vastiketta.

Jos toiminnan luonteesta tai muusta syystä johtuen toiminnan voidaan katsoa pitävän sisällään sekä yhteisrahoitteisen että viranomaistoiminnan piirteitä, tulee toiminnan tuotot ja kustannukset raportoida yhteisrahoitteisen toiminnan kustannusvastaavuuslaskelmalla tilivelvollisuuden toteuttamiseksi.

Kustannusvastaavuuslaskelman laatimisvelvollisuus ja esittäminen

Yhteisrahoitteisen toiminnan kustannusvastaavuuden selvittämiseksi kirjanpitoyksikön tulee laatia kustannusvastaavuuslaskelma varainhoitovuosittain.

Kirjanpitoyksikön tulee esittää kustannusvastaavuuslaskelma toimintakertomuksessaan silloin kun kirjanpitoyksikön saama ja varainhoitovuodelle jaksotettu rahoitus on vähintään 1 milj. euroa.

Kustannusvastaavuuslaskelma esitetään sen vuoden toimintakertomuksessa, jolta se on laadittu. Kustannusvastaavuuslaskelmassa on esitettävä toteutunut kustannusvastaavuus varainhoitovuoden ja kahdelta edelliseltä varainhoitovuodelta sekä vertailutietona varainhoitovuoden tavoite.

Kustannusvastaavuuslaskelman laatimisessa noudatettavat yleisperiaatteet

Yhteisrahoitteisen toiminnan kustannusvastaavuuslaskelman tulee antaa oikeat ja riittävät tiedot toiminnan tuotoista, kustannuksista sekä omarahoitusosuudesta ja kustannusvastaavuudesta. Laskelmalle otetaan sekä laskutetut että kirjausoikeudella saadut tuotot. Tietojen oikeellisuutta ja riittävyyttä arvioitaessa noudatetaan olennaisuuden ja tiedon taloudellisen tuottamisen periaatetta.

Oikeiden ja riittävien tietojen antaminen edellyttää mm. seuraavien asioiden huomioon ottamista:

- Tuotto- ja kustannustiedot perustuvat liikekirjanpitoon ja henkilöstökustannusten kohdistaminen perustuu käytössä olevaan toteutuneen työajan seurantaan.

- Talousarviotalouden sisäisessä yhteisrahoitteisessa toiminnassa ei ole merkitystä sillä, saako hanketta toteuttava virasto rahoittajalta varoja käyttöönsä laskuttamalla tai saamalla kirjausoikeuden rahoittajan momenttiin. Molemmissa tapauksissa tuotot ja kustannukset tulee sisällyttää laskelmalle.

- Yhteisrahoitteisen toiminnan kustannusvastaavuuslaskelma laaditaan tulo menon kohdalle – periaatteen mukaisesti. Tällöin rahoittajien rahoitusosuudesta kohdennetaan kullekin varainhoitovuodelle tuotoksi vain hankkeen varainhoitovuodelle kohdennettuja kustannuksia vastaava osuus. Yhteisrahoitteisen toiminnan menot kohdennetaan suoriteperusteisesti.

- Yhteisrahoitteisen toiminnan kustannuksiin sisällytetään kaikki tästä toiminnasta aiheutuvat kustannukset, kuten arvonlisäveromenot, siitä riippumatta ovatko kustannukset rahoittajan rahoitusehtojen mukaisia tukikelpoisia kustannuksia vai ei.

- Tuottojen ja kustannusten kohdistamisessa yhteisrahoitteiseen toimintaan noudatetaan aiheuttamisperiaatetta.

- Kustannusten osalta varmistutaan erityisesti siitä, että ne sisältävät yhteisrahoitteisen toiminnan osuuden myös viraston yhteiskustannuksista, pääomakustannuksista ja muista laskennallisista eristä.

- Eri vuosien kustannusvastaavuuslaskelmien tulee olla vertailukelpoisia. Tämä edellyttää, että laskentaperusteiden, kuten tuottojen ja kustannusten jaksottamista, kohdistamista ja arvostamista koskevien laskentaperusteiden tulee pysyä pääsääntöisesti samana. Mikäli laskentaperusteita joudutaan muuttamaan, muutokset mainitaan laskelmien liitetiedoissa. Olennaisten muutosten vaikutus laskelmiin on esitettävä liitetiedoissa.

- Viraston ohjauksesta ja valvonnasta vastaavien viranomaisten tulee voida varmistua kustannusvastaavuuslaskelmien oikeellisuudesta. Tämä edellyttää, että laskentaperusteet ja niiden mahdolliset muutokset dokumentoidaan tai niiden tulee olla saatavilla. Valtiokonttori on määrännyt kustannuslaskelmien ja niiden laadintaperusteiden säilytysajoista erikseen.

- Oikean ja riittävän tiedon saamiseksi kustannusvastaavuuslaskelmia on lisäksi tarvittaessa täydennettävä lisälaskelmilla ja liitetiedoilla.

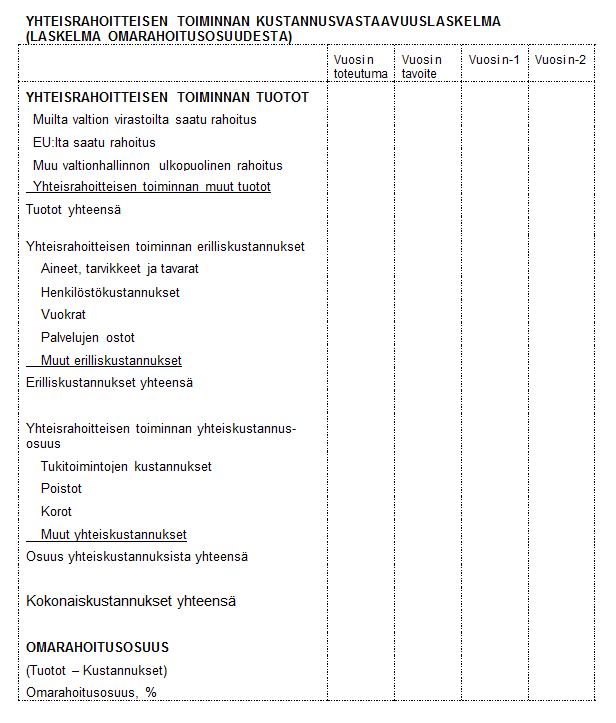

Kustannusvastaavuuslaskelman rakenne

Kustannusvastaavuuslaskelma laaditaan seuraavan kaavan mukaisesti. Kaavassa esitetty kustannuserien ryhmittely erillis- ja yhteiskustannuksiksi on kuitenkin esimerkinomainen. Jos kaavan mukainen laskelma ei anna riittäviä tietoja kustannusrakenteesta, kyseinen kustannuserä on eriteltävä kaavaa tarkemmin.

Yhteisrahoitteisen toiminnan tuotot

Muilta valtion virastoilta saadulla rahoituksella

tarkoitetaan talousarviotalouden sisäisiltä rahoittajilta saatua rahoitusta.

EU:lta saadulla rahoituksella

tarkoitetaan Euroopan yhteisön rahastolta (rakennerahastohankkeet) tai suoraan muulta Euroopan yhteisön organisaatiolta saatua rahoitusta.

Muulla valtionhallinnon ulkopuolisella rahoituksella

tarkoitetaan valtion talousarviotalouden ulkopuoliselta julkishallinnon organisaatiolta, yritykseltä tai muulta yksityissektorin yhteisöltä saatavaa rahoitusta.

Yhteisrahoitteisen toiminnan muilla tuotoilla

tarkoitetaan mahdollisia muita tuottoja kuin rahoittajalta saatua rahoitusta (esimerkiksi yhteisrahoitteiseen toimintaan liittyviä käyttöomaisuuden myyntituottoja).

Yhteisrahoitteisen toiminnan kokonaiskustannukset

Erilliskustannuksilla tarkoitetaan niitä kustannuksia, jotka ovat yksinomaan yhteisrahoitteisen toiminnan aiheuttamia. Erilliskustannusten erittely on liikekirjanpidon tilikartan mukainen.

Aineet, tarvikkeet ja tavarat

sisältävät hyödykkeiden suoriteperusteiset ostot. Tilikauden ostomenot oikaistaan suoriteperusteisia tuottoja vastaaviksi kustannuksiksi varaston muutoksen avulla.

Henkilöstökustannukset

sisältävät liikekirjanpidon henkilöstökuluihin kirjatut erät, mm. ennakonpidätyksen alaiset palkat ja palkkiot sekä lakisääteiset ja vapaaehtoiset henkilösivukustannukset.

Vuokrat

sisältävät liikekirjanpidon vuokratileille kirjatut erät, mm. toimitila-, laite- ja sovellusvuokrat.

Palvelujen ostoihin

kuuluvat liikekirjanpidon mukaiset erät, mm. ulkopuolisilta ostetut palvelut sekä palvelujen tuottajan laskuttamat tarvike- ja matkakustannukset. Palvelujen ostoihin kuuluvat myös sellaiset palkkiot, joita ei kirjata henkilöstökuluihin.

Muut erilliskustannukset

sisältävät em. ryhmiin kuulumattomat kustannukset.

Yhteiskustannukset

ovat maksullisen toiminnan, yhteisrahoitteisen toiminnan ja muun toiminnan yhteisesti aiheuttamia.

Yhteisrahoitteisen toiminnan osuuteen yhteiskustannuksista

luetaan kaikki ne kustannukset, joilla on aiheuttamisyhteys ko. toimintaan. Kohdistettaessa virasto- tai tulosyksikkötason yhteiskustannuksia yhteisrahoitteiselle toiminnalle voidaan käyttää volyymipohjaisia jakoperusteita (kuten toiminnan henkilötyövuodet, kokonaiskustannukset) tai muita aiheuttamisperiaatteen mukaisia jakoperusteita. Näiden tulee perustua dokumentoituihin selvityksiin. Työkustannusten jakoperusteena käytetään aina dokumentoitua työaikaa.

Tukitoimintojen kustannukset

–rivillä esitetään yhteisrahoitteisen toiminnan osuus yhteisten tukitoimintojen kustannuksista. Jos yhteisrahoitteisella toiminnalla on muusta toiminnasta erilliset tukitoiminnot, tukitoimintojen kustannukset käsitellään erilliskustannuksina.

Poistot –rivillä esitetään yhteisrahoitteisen toiminnan osuus poistoista.

Korot

lasketaan sekä vaihto- että käyttöomaisuudelle. Vaihto-omaisuuden korko lasketaan varastoon varainhoitovuoden aikana keskimäärin sidotulle pääomalle. Käyttöomaisuuden korko lasketaan käyttöomaisuuteen varainhoitovuoden aikana keskimäärin sidotulle pääomalle. Korko lasketaan varaston ja käyttöomaisuuden joko alkuperäisestä hankintahinnasta, jolloin korkokantana käytetään nimelliskorkoa tai jälleenhankintahinnasta, jolloin korkokantana käytetään reaalikorkoa. Laskelman liitetiedoissa ilmoitetaan, kumpaa tapaa on käytetty. Valtiokonttori ilmoittaa vuosittain laskelmissa käytettävän reaalikoron kaavan ja Valtiokonttorissa lasketun nimelliskoron. Korkokustannusten sisällyttämisessä laskelmaan noudatetaan olennaisuuden periaatetta.

Muut yhteiskustannukset

sisältävät muut kuin edellä mainitut yhteiskustannukset.

Kokonaiskustannuksilla

tarkoitetaan erilliskustannusten ja yhteiskustannusten summaa.