Kustannustuen toinen hakukierros avautui 21.12.2020. Hakuaika päättyy 26.2.2021 klo 16:15. Onko sinulla kysyttävää yritysten kustannustuesta toiseen hakukierrokseen liittyen? Voit lähettää meille kysymyksesi tämän sivun lopussa olevan linkin kautta. Kokoamme kysymykset vastauksineen tälle sivulle muidenkin kiinnostuneiden nähtäville.

Pikalinkit kysymysten aihealueisiin

Yleistä tietoa kustannustuesta

Kustannustuen saamisen ehdot

Kustannustuen hakeminen

Toimialat

Aikataulu

Kysy kystannustuesta

Yleistä tietoa kustannustuesta

Milloin tukea voi hakea?

Kustannustuki on haettavana 21.12.2020 – 26.2.2021 klo 16:15 saakka.

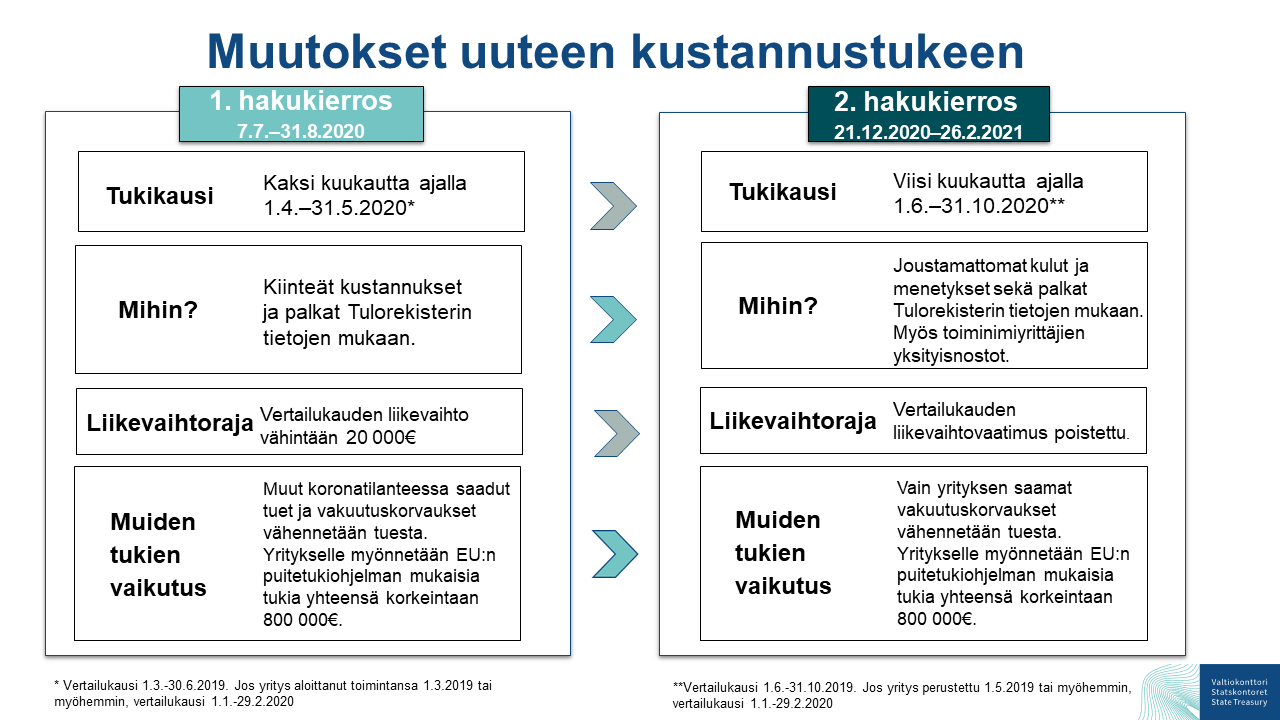

Miksi tulee toinen hakukierros?

Hallitus antoi kustannustuen jatkoa koskevan esityksen 29.10.2020. Kustannustukeen on tehty muutoksia, jotta se vastaisi paremmin yritysten tarpeeseen, sillä koronapandemian aiheuttama tilanne on edelleen syksyllä 2020 vaikea useille toimialoille.

Miten tuki muuttuu?

Kustannustukeen on tehty muutoksia, joiden ansiosta sen odotetaan vastaavan paremmin yritysten tarpeeseen.

Tuen myöntämisessä huomioitavia kuluja laajennetaan kustannustuen ensimmäiseen hakukierrokseen verrattuna. Kuluihin on lisätty joustamattomat liiketoiminnan kulut ja menetykset ja palkkakuluihin toiminimiyrittäjien palkat.

Kuinka suuri kustannustuki on?

Tuen suuruus on yrityskohtainen. Tuen alaraja on 2 000 euroa (alle 2 000 euron tukea ei makseta) ja yläraja 500 000 euroa.

Mitä tarkoittavat julkisuuslain mukaiset salassa pidettävät tiedot?

Kaikki viranomaiselle toimitetut asiakirjat tulevat julkisuuslain mukaan lähtökohtaisesti julkisiksi, kun viranomainen on saanut ne. Tämä koskee myös kustannustukihakemuksia. Kuka tahansa voi saada tiedon hakemuksista pyytämällä.

Kustannustukihakemus voi kuitenkin sisältää julkisten osien ohella salassa pidettäviä tietoja, joita ei luovuteta virastosta eteenpäin. Mikäli hakija katsoo, että hänen hakemuksessaan on (viranomaisten toiminnan julkisuudesta annetun lain 24 §:n 1 momentin 20 kohdan mukaisia) liike- tai ammattisalaisuuksia, hakija voi hakemuksella ilmoittaa liikesalaisuuksiksi katsomansa tiedot sekä millä perustein hakija pitää ilmoittamiaan tietoja salassa pidettävinä. Näin Valtiokonttori tietää, mitä asioita hakija itse pitää liikesalaisuuden piiriin kuuluvana. Lopullinen päätösvalta siitä, miltä osin asiakirja on salassa pidettävä, on kuitenkin lain mukaan Valtiokonttorilla.

Mikä on puitetukiohjelma?

Kustannustuki myönnetään EU:n tilapäisen puitetukiohjelman (komission päätös SA.56995) nojalla. Euroopan komissio on jatkanut tilapäisten koronapandemian takia joustavoitettujen valtiontukisääntöjen voimassaoloa 30.6.2021 saakka. Kaikkia kyseisen puitetukiohjelmaan nojalla myönnettyjä tukia koskee 800 000 euron yrityskohtainen enimmäismäärä, joka ei saa tukia myönnettäessä ylittyä. 800 000 euron enimmäismäärää laskettaessa otetaan huomioon kaikki yksittäisen yrityksen ja sen kanssa samaan konserniin kuuluvien yritysten saamat tuet, jotka on myönnetty kyseisen puitetukiohjelman nojalla.

EU:n puitetukiohjelmaan kuuluvat seuraavat tuet:

- Kustannustuki (Valtiokonttori)

- Avustus koronapandemian vuoksi peruuntuville tai ennakoitua pienempinä toteutuville kulttuuritapahtumille sekä avustus urheilun ylimmän divisioonatason keskeytyneille kilpasarjoille ja sarjoja organisoiville lajiliitoille (Opetus- ja kulttuuriministeriö OKM)

- Ravitsemisalan uudelleentyöllistämisen tuki (KEHA-keskus)

- Valtionavustus journalistisen sisällön edistämiseen (Traficom)

- Tilapäinen TKI-laina liiketoiminnan häiriötilanteessa (Business Finland)

- Ahvenanmaan maakuntahallituksen tilapäisesti laajennettu maksuvalmiustuki (tillfälligt utökat likviditetsstöd)

- ELY-keskusten myöntämä kehittämisavustus (vain jos tuki on poikkeuksellisesti myönnetty puitetukiohjelman mukaisena eikä de minimis -tukena)

Myös kunnilla on ollut mahdollisuus hyödyntää EU:n tilapäisiä valtiontukipuitteita yrityksille myöntämissään tuissa. Yrityksen tulee ilmoittaa kustannustukea koskevassa hakemuksessaan Valtiokonttorille kaikki yritykselle puitetukiohjelman nojalla myönnetyt tuet.

Miksi tukea saa aiempien kuukausien eikä tämän hetkisen tilanteen mukaan?

Kustannustuki on luonteeltaan takautuva, eli sitä maksetaan jo syntyneistä kustannuksista. Mm. pidentämällä tukikautta on pyritty tukemaan erilaisissa tilanteissa olevia yrityksiä.

Kustannustuen saamisen ehdot

Miten tuki kohdennetaan toisella kierroksella?

Toisella hakukierroksella tuki on tarkoitus kohdentaa edelleen toiminnassa oleviin yrityksiin ja näiden vaikeasti sopeutettaviin kustannuksiin laajentamalla ja tarkentamalla korvattavien kulujen määrittelyä, sekä pidentämällä tukikautta. Näillä toimenpiteillä pyritään tukemaan erilaisissa tilanteissa olevia yrityksiä mukauttamaan toimintaansa myös tulevaisuutta ajatellen.

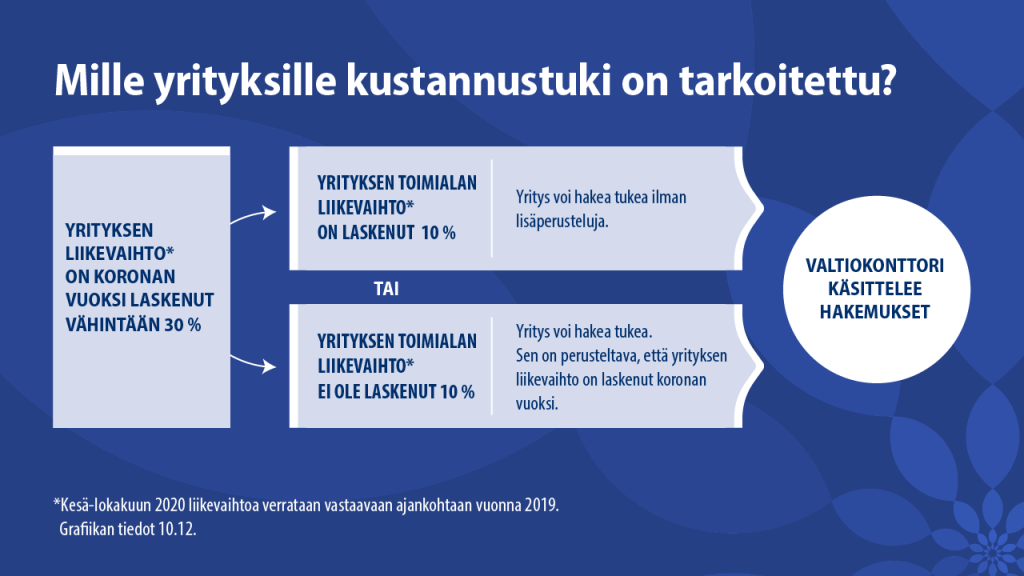

Miksi liikevaihdon laskun suhteen käytetään kahta eri lukua, 30% ja 10%?

Kustannustuen piiriin kuuluvat ne toimialat, joilla toimivien yritysten tukikauden liikevaihto on vähintään 10 prosenttia pienempi kuin vertailukauden liikevaihto (lista toimialoista >). Jos yrityksen päätoimialaa ei ole nimettynä valtioneuvoston asetuksessa, yritykselle voidaan tästä huolimatta myöntää kustannustukea, jos yritys osoittaa erityisen painavat COVID19-pandemiaan liittyvät syyt liikevaihdon laskulle. Jotta yritys, yhdistys tai säätiö voi saada kustannustukea, tuen myöntämisen edellytysten tulee täyttyä (tuen ehdot >). Esimerkiksi yrityksen tukikauden liikevaihdon on pitänyt laskea yli 30 % vertailukauteen nähden.

Onko toimialalistaukseen tullut muutoksia?

Muutoksia on tullut. Uusi toimialalistaus löytyy täältä.

Vaikuttavatko jo myönnetyt tuet tuen määrään? Esimerkiksi Business Finlandilta saatu tuki?

Lakiesityksen mukaan kustannustukea voi hakea, vaikka yritys olisi jo saanut muita suoria koronapandemian seurauksia lieventämään tarkoitettuja tukia. Jo myönnetyt tuet huomioidaan kuitenkin kustannustuen määrässä siten, että tuet yhteenlaskettuina eivät ylitä 800 000 euroa – raja koskee yrityksen lisäksi myös konsernia. Tukien enimmäismäärä yritystä kohden on säädetty Euroopan komission tilapäisissä valtiontukisäännöissä.

Mitä tarkoittaa tukien yrityskohtainen 800 000 euron enimmäismäärä? Koskeeko raja myös yrityskonserneja?

Kustannustuessa on kyse julkisista varoista taloudelliseen toimintaan myönnettävästä tuesta, joten kustannustukeen sovelletaan Euroopan unionin valtiontukisääntöjä.

Yksittäisen yrityksen ja sen kanssa samaan konserniin kuuluvien yritysten saamien koronapandemiaan liittyvien puitetukiohjelman mukaisten valtion tukien enimmäismäärä ei saa ylittää 800 000 euroa.

Valtiokonttorin tulee kustannustukea myöntäessään ottaa huomioon, ettei myönnettävä kustannustuki yksittäiselle yritykselle yhdessä muiden yritykselle tukiohjelman puitteissa jo myönnettyjen tukien kanssa ylitä 800 000 euroa. Tästä syystä yrityksen tulee tarvittaessa hakemuksessaan esittää tieto yritykselle jo aiemmin myönnetyistä koronapandemiaan liittyvistä valtion tuista.

Kustannustukeen sovelletaan EU:n valtiontukisääntöjä. Mitä se tarkoittaa?

Euroopan unionin lainsäädäntö edellyttää, ettei yksittäiselle yritykselle myönnettävä tuki saa ylittää 800 000 euroa. Enimmäismäärää laskettaessa otetaan huomioon kaikki yksittäisen yrityksen ja sen kanssa samaan konserniin kuuluvien yritysten saamat tuet, jotka on myönnetty komission hyväksymän ja Suomea koskevan puitetukiohjelman nojalla. Tukiohjelman tarkoituksena on helpottaa epidemian taloudellisista vaikutuksista eniten kärsivien yritysten rahoituksen saantia, jotta ne voivat jatkaa toimintaansa, tehdä investointeja ja säilyttää työpaikat.

Valtiokonttorin tulee kustannustukea myöntäessään ottaa huomioon, ettei myönnettävä kustannustuki yksittäiselle yritykselle yhdessä muiden yritykselle tukiohjelman puitteissa jo myönnettyjen tukien kanssa ylitä 800 000 euroa. Tästä syystä yrityksen tulee tarvittaessa hakemuksessaan esittää tieto yritykselle jo aiemmin myönnetyistä koronapandemiaan liittyvistä valtion tuista.

Onko kustannustukea mahdollista myöntää yksinyrittäjälle?

Yritysten kustannustukea voivat hakea kaikki yritykset sekä säätiöt ja yhdistykset, joilla on liiketoimintaa. Yritysten kokoa tai yhtiömuotoa ei ole rajattu. Yksinyrittäjän on mahdollista saada kustannustukea, jos kaikki laissa säädetyt edellytykset täyttyvät.

Yrityksen palkkakulut huomioidaan kustannustuen määräytymisperusteena lähtökohtaisesti Tulorekisterin tietojen mukaan. Toiminimiyrittäjien yksityisnostoja ei ilmoiteta Tulorekisteriin. Toiminimiyrittäjät voivat ilmoittaa tukikauden palkkakulunsa Valtiokonttorille hakemuksessa, joten myös toiminimiyrittäjien tukikauden palkkakulut huomioidaan kustannustukea myönnettäessä.

Yksityisnostot ilmoitetaan Valtiokonttorille kuukausikohtaisesti nettona siten, että ilmoitettava summa vastaa toiminimiyrittäjän yksityisnostoina yrityksestä nostamaa rahasummaa vähennettynä toiminimiyrittäjän rahasijoituksilla yritykseen. Jos siis toiminimi on tehnyt yrityksen tilille kuukaudessa yksityissijoituksia 4000 euroa ja nostanut yrityksen tililtä 5000 euroa, on yrityksen palkkakuluksi luettavat yksityisnostot kuukauden osalta 1000 euroa. Myös liiketoiminnassa mukana olevan puolison sekä alle 15-vuotiaan lapsen palkkakulut voidaan huomioida kustannustuen määräytymisperusteina.

Yrityksen tulee pyydettäessä pystyä osoittamaan Valtiokonttorille esimerkiksi kirjanpidostaan ilmenevällä tavalla ilmoitettujen yksityisnostojen määrä.

Myös avointen yhtiöiden sekä kommandiittiyhtiöiden yhtiömiesten yksityisnostot on mahdollista ilmoittaa Valtiokonttorille kustannustukihakemuksessa.

Voinko hakea tukea, vaikka yritykseni jäisi toimialarajauksen ulkopuolelle?

Tuen piiriin lähtökohtaisesti kuuluvista toimialoista säädetään valtioneuvoston asetuksella. Toimialarajauksen ulkopuolelle jääminen ei ole este tuen hakemiselle, vaan tukea voi hakea myös harkinnanvaraisin perustein. Valtiokonttori toivoo, että kaikki tukeen oikeutetut yritykset saavat tukea, joten kannustamme hakemaan tukea myös harkinnanvaraisin perustein.

Kustannustukea ei voida kuitenkaan myöntää maatalouden alkutuotannon, kalatalouden ja vesiviljelyalan toimialoille. Näille toimialoille tukea ei voida myöntää edes harkinnanvaraisin perustein, sillä toimialoilla sovelletaan erillisiä valtiontukisääntöjä, joista vastaa maa- ja metsätalousministeriö.

Voiko uusi yritys hakea tukea?

Voi, jos yritys on perustettu 29.2.2020 mennessä.

Kustannustuen myöntäminen edellyttää, että yrityksen tukikauden liikevaihto on laskenut yli 30 % vertailukauteen nähden. Jos yritys on perustettu 1.5.2019 tai myöhemmin, yrityksen vertailukausi on 1.1. – 29.2.2020. Jos yritys on perustettu 1.3.2020 tai myöhemmin, ei yritykselle ole määritettävissä vertailukauden liikevaihtoa, eikä yritys siten voi saada kustannustukea.

Voiko yritys hakea tukea, jos se on perustettu helmikuun 2020 jälkeen?

Helmikuun jälkeen perustetun uuden yrityksen liikevaihdon alenemaa ei voida verrata kustannustuen vertailukauteen (kesä-lokakuu 2019 tai tammi-helmikuu 2020), sillä yritys ei ole ollut olemassa vertailukauden aikaan. Näin ollen kustannustuen määrää ei voida määrittää eivätkä tuen kriteerit täyty vertailukauden puuttuessa.

Voivatko yhdistykset ja säätiöt saada tätä tukea?

Kyllä. Yritysten lisäksi säätiöt ja yhdistykset, joilla on liiketoimintaa, voivat lakiesityksen mukaan hakea tukea. Tukea voidaan myöntää vain yhdistysten ja säätiöiden taloudelliseen toimintaan.

Miten joustamattomat kulut ja menetykset määritellään?

Kustannustuen määräytymiseen vaikuttaa yrityksen hakemuksella ilmoittamat tukikauden muut kulut. Kustannustukea koskevan lain mukaan tukikauden muilla kuluilla tarkoitetaan yrityksen perustellusti osoittamia tukikauteen (1.6.-31.10.2020) kohdistuvia joustamattomia liiketoiminnan kuluja ja menetyksiä, jotka ovat lopullisia ja joihin ei ole aiemmin myönnetty kustannustukea. Yrityksen tulee hakemuksella pystyä erottelemaan kaikista ilmoittamistaan kuluista vain tukikauteen kohdistuva osuus.

Joustamattomilla kuluilla tarkoitetaan sellaisia eriä, joita ei voida sopeuttaa toiminnan volyymia vastaavalla tavalla. Yrityksen on siis huolehdittava tällaisten erien mukaisista suoritteista, vaikka yrityksellä ei olisi myyntiä lainkaan, eikä joustamattomia kuluja ole mahdollista sopeuttaa toiminnan supistumista vastaavasti, toisin kuin esimerkiksi aine- ja tarvikemenoja tai uusia investointeja.

Tuen määräytymisperusteiksi luettavien joustamattomien kulujen sisältö voi yrityskohtaisesti olla erilainen. Joustamattomiin kuluihin voidaan lukea muun muassa vuokrakulut ja muut kulut liiketoiminnassa käytettävästä omaisuudesta, laite- ja esinevuokrat, käyttöoikeuskorvaukset, lisenssimaksut ja välttämättömät vuokratyövoiman kulut. Menetyksiä voivat olla esimerkiksi lopullisiksi osoittautuneet yrityksen ennakkomaksut.

Yrityksen tulee ilmoittaa Valtiokonttorille, mikäli hakemuksella ilmoitettuihin joustamattomiin kuluihin tai menetyksiin tulee myöhemmin muutoksia esimerkiksi yrityksen saamien alennuksien taikka menon vähennyksien muodossa.

Alla on listattu esimerkkejä kulutyypeistä, jotka voidaan katsoa kuuluviksi laissa tarkoitettuihin tukikauden joustamattomiin kuluihin ja menetyksiin. Huomaathan, että lista ei ole tyhjentävä, vaan alla on lueteltu esimerkkejä. Ilmoitettujen kulujen ja menetysten tukikelpoisuus ratkaistaan aina yrityskohtaisesti kustannustukea myönnettäessä.

Vuokrakulut ja muut kulut liiketoiminnassa käytettävästä omaisuudesta:

- Yrityksen kiinteistöön/toimitilaan liittyvät vuokrakulut (kuten tila- ja tonttivuokra)

- Hoitovastike

- Sähkö, vesi, kaasu, höyry

- Vartiointi, tilojen valvonta ja turvallisuusjärjestelmät

- Joustamattomat siivouskulut, jätehuolto

- Kiinteistön vakuutusmaksut ja kiinteistövero

- Ajoneuvojen lakisääteiset vakuutusmaksut ja verot

- Tienhoitomaksut

- Kiinteistöön liittyvän lainan korkokulut

- Joustamattomat taloushallinnon, kirjanpidon ja tilintarkastuksen kulut

- Joustamattomat tietoliikenne- ja puhelinkulut

- Liiketoiminnassa käytettävien eläinten ylläpitokulut

- Vuokratakauskulut ja pankkitakauskulut

Laite- ja esinevuokrat:

- Leasing-ajoneuvojen kulut

- Leasing-elektroniikka (esim. tietokoneet, näytöt, puhelimet)

Käyttöoikeuskorvaukset ja lisenssimaksut:

- Joustamattomat franchising-maksut

- Joustamattomat taksien välitysyhtiökulut

- Teosto-maksut

- Tietokoneohjelmistojen lisenssimaksut

- Joustamattomat serverikulut (ulkopuoliselta palveluntarjoajalta hankittu)

Välttämättömät vuokratyövoiman kulut:

Välttämättöminä vuokratyövoiman kuluina pidetään esimerkiksi sellaisia vuokratyövoimakuluja, jotka vastaavat sellaisia yrityksen oman henkilökunnan suorittamia toimia, jotka ovat välttämättömiä liiketoiminnan taikka liiketoimintavalmiuden ylläpitämiseksi. Muita kuin välttämättömiä vuokratyövoiman kuluja ei voida tukea. Yrityksen tulee pyydettäessä esittää selvitys käytetyn vuokratyövoiman välttämättömyydestä yrityksen liiketoiminnan ylläpitämiseksi.

Joustamattomat menetykset:

Joustamattomilla menetyksillä tarkoitetaan esimerkiksi lopullisiksi osoittautuneita yrityksen suorittamia ennakkomaksuja. Tällaisena voidaan pitää esimerkiksi matkailuyrityksen suorittamia ennakkomaksuja hotelleille tai palveluntarjoajille, joista yritys ei ole matkan peruuntumisesta huolimatta saanut palautuksia. Yrityksen tulee pyydettäessä pystyä todentamaan, että hakemuksella ilmoitetut menetykset ovat lopullisia, eikä niistä ole kohtuudella saatavissa palautuksia ennakkomaksun saajilta itseltään tai muulta taholta.

Esimerkkejä kulutyypeistä, joita ei lähtökohtaisesti voida pitää kustannustuen määräytymisperusteiksi hyväksyttävinä joustamattomina kuluina tai menetyksinä:

- Poistot

- YEL-maksut ja TyEL -maksut

- Terveydenhuolto

- Arvonalentumiskirjaukset

- Lainanlyhennykset ja pääomavastike

- Osamaksuerien lyhennykset

- Kertaluonteiset kulut

- Polttoaine (aine- ja tarvikemeno)

- Jäsenmaksut

- Luottotappio

- Pankkikulut

- Finnveran takaamien lainojen hoitokulut

- Markkinointikulut

Huomioidaanko työvoimaa vuokraavien yritysten ulosvuokrattavien työntekijöiden kustannustuen laskennassa?

Työvoimaa vuokraavien yritysten osalta kustannustuen määräytymisperusteina voidaan huomioida ainoastaan yrityksen oman henkilöstön palkkakulut. Niin sanottujen ulosvuokrattavien työntekijöiden palkkakuluja ei voida huomioida yrityksen vaikeasti sopeutettavina palkkakuluina. Yrityksen tulee kustannustukihakemuksella ilmoittaa, mitkä yrityksen tukikauden palkkakuluista kohdistuvat yrityksen omaan henkilöstöön ja mitkä palkkakuluista niin sanottuihin ulosvuokrattaviin työntekijöihin. Hakemuksen sujuvan täyttämisen varmistamiseksi työvoimaa vuokraavan yrityksen kannattaa selvittää palkkakulujen jakautuminen jo ennen tukihakemukselle kirjautumista.

Milloin hyväksyttävät kustannukset ovat voineet syntyä? Tapahtuma-alalla tyypillisesti kulut syntyvät jo pitkän aikaa ennen tapahtumaa. Kuluja voi aiheutua koko vuoden ajan (esim. festarit ja messut), huomioidaanko tukikauden ulkopuolella aiheutuneet kustannukset? Jos huomioidaan, niin miten osoitetaan, milloin ne ovat syntyneet?

Yritysten määräaikaisesta kustannustuesta annetun lain 4 §:n 1 momentin 4 kohdan mukaan kustannustuen määräytymisperusteisiin voidaan lukea yrityksen sellaiset tukikauteen kohdistuvat yrityksen perustellusti osoittamat joustamattomat liiketoiminnan kulut ja menetykset, jotka ovat lopullisia ja joihin ei aiemmin ole myönnetty kustannustukea. Kustannustuella voidaan tukea vain tukikauteen (1.6. – 31.10.2020) kohdistuvia kuluja. Tukikauden ulkopuolella aiheutuneita kuluja ei siten lähtökohtaisesti voida tukea. Kustannustuen määräytymisperusteisiin on kuitenkin mahdollista lukea esimerkiksi tukikauteen (1.6.-31.10.2020) ajoittuneen ja sittemmin peruuntuneeseen tapahtumaan liittyneitä tapahtumapaikan ja kaluston ennakkomaksuja, jos ennakkomaksut ovat olleet yritykselle lopullisia, eikä maksuista ole siten mahdollista saada palautuksia taikka hyvityksiä muualta.

Tapahtuma-alalla ei välttämättä ole ”perinteisiä” kiinteitä kustannuksia, vaan esim. ostopalvelukuluja kuten asiantuntijapalveluiden käyttöä (esim. kiinnitetään yrittäjä projektiin tuottajaksi)? Hyväksytäänkö tällainen kulu?

Kustannustuen määräytymisperusteisiin luettavina joustamattomina liiketoiminnan kuluina voidaan pitää myös sellaisia välttämättömiä vuokratyövoiman kuluja, jotka vastaavat oman henkilökunnan suorittamia sellaisia toimia, jotka ovat välttämättömiä liiketoiminnan taikka liiketoimintavalmiuden ylläpitämiseksi. Välttämättöminä vuokratyövoiman kuluina voitaisiin yrityskohtaisen harkinnan perusteella pitää esimerkiksi projektiin kiinnitetyn tuottajan kuluja tukikaudelta (1.6. – 31.10.2020).

Taksiyrittäjänä/ammattiautoilijana minulle aiheutuu erilaisia kuluja työkalustani – autosta. Onko tällaisia kuluja mahdollista lukea osaksi kustannustuen määräytymisperusteita?Kustannustuen määräytymiseen vaikuttaa yrityksen hakemuksella ilmoittamat tukikauden muut kulut. Kustannustukea koskevan lain mukaan tukikauden muilla kuluilla tarkoitetaan yrityksen perustellusti osoittamia tukikauteen (1.6. – 31.10.2020) kohdistuvia joustamattomia liiketoiminnan kuluja ja menetyksiä, jotka ovat lopullisia ja joihin ei ole aiemmin myönnetty kustannustukea.

Myös ajoneuvoon liittyviä kuluja on mahdollista tukea kustannustuella. Esimerkiksi leasing-ajoneuvon maksut tai autolainan korkokulut voidaan ottaa huomioon kustannustukea määritettäessä. Lainan lyhennyksiä taikka osamaksueriä kustannustuella ei voida tukea, sillä kustannustukea ei voi myöntää investointiluonteisiin kuluihin.

Ajoneuvojen lakisääteiset vakuutusmaksut ja ajoneuvoverot voidaan myös hyväksyä. Lisäksi vapaaehtoiset autovakuutukset on hyväksyttävissä, jos vakuutuksen ottaminen on ollut yritykselle esimerkiksi leasingsopimuksen perusteella välttämätöntä. Kustannustuella ei voida tukea muita kuin välttämättömiä kuluja, jotka eivät jousta liiketoiminnan volyymin suhteessa. Myös yrityksen kiinteistöön liittyviä vakuutuskuluja, kuten toimisto- tai varastotilojen vakuutukset voidaan ottaa huomioon.

Kulun joustamattomuuteen perustuva arviointi mahdollistaa myös ajoneuvoon liittyvien huoltokulujen tukemisen silloin, kun huolto on ollut välttämätöntä yrityksen liiketoiminnan harjoittamisen kannalta, eikä huoltoa ole kohtuudella ollut mahdollista myöskään siirtää myöhempään ajankohtaan. Joustamattomana kuluna voidaan niin ikää pitää huoltosopimukseen perustuvaa tukikauteen kohdistuvaa kulua. Myös tukikauteen kohdistuvat katsastuskulut voidaan hyväksyä.

Taksiautoilijoille voi aiheutua joustamattomia kuluja myös taksien välitysyhtiöiltä. Polttoainekuluja ei lähtökohtaisesti voida kustannustuessa huomioida, sillä aine- ja tarvikemenoja ei kustannustuella lähtökohtaisesti tueta. Tästä johtuen myöskään esimerkiksi uusien renkaiden hankintaa ei ole mahdollista pitää laissa tarkoitettuna välttämättömänä tukikauteen kohdistuvana kuluna. Polttoainekuluista on mahdollista kuitenkin hyväksyä osuus, joka ei jousta liiketoiminnan mukaan. ”Tolpalta tolpalle on siirryttävä, oli asiakkaita tai ei”.

Millainen on toimialarajaus kustannustuen toisella kierroksella?

Toimialat määriteltiin valtioneuvoston asetuksessa 18.12.2020. Listaus toimialoista >

Kustannustukea voivat hakea kaikki yritykset sekä liiketoimintaa harjoittavat yhdistykset ja säätiöt. Kustannustukea voidaan myöntää yrityksille, joiden päätoimiala kuuluu 1.6.2020 tuen piiriin. Nämä tuen piiriin kuuluvat toimialat nimetään kustannustukilaissa säädetyin perustein valtioneuvoston asetuksessa. Toimialarajaus on yksi keino kohdistaa kustannustukea juuri niihin yrityksiin, jotka kärsivät koronapandemiasta.Jos yrityksen päätoimiala ei kuulu valtioneuvoston asetuksen mukaan tuen piiriin, yritykselle voidaan myöntää kustannustukea harkinnanvaraisin perustein. Yrityksen tulee tällöin hakemuksella erikseen osoittaa, että sen liikevaihdon lasku johtuu erityisen painavista koronapandemiaan liittyvistä syistä. Esimerkiksi viranomaismääräyksien tai rajoitusten vaikutukset yrityksen toimintaan voidaan katsoa perusteiksi myöntää tukea harkinnanvaraisesti.Kustannustukea ei voida kuitenkaan myöntää maatalouden alkutuotannon, kalatalouden ja vesiviljelyalan toimialoille. Näille toimialoille tukea ei voida myöntää edes harkinnanvaraisin perustein, sillä toimialoilla sovelletaan erillisiä valtiontukisääntöjä, joista vastaa maa- ja metsätalousministeriö.

Kustannustukea ei voida kuitenkaan myöntää maatalouden alkutuotannon, kalatalouden ja vesiviljelyalan toimialoille. Näille toimialoille tukea ei voida myöntää edes harkinnanvaraisin perustein, sillä toimialoilla sovelletaan erillisiä valtiontukisääntöjä, joista vastaa maa- ja metsätalousministeriö.

Lasketaanko tukikauden 2020 liikevaihtoon mukaan esimerkiksi aiemmin myönnetty kustannustuki 1, jonka maksatus on ollut kesäkuussa 2020?

Yritykselle myönnetyillä tuilla tai avustuksilla ei ole vaikutusta kustannustuen määräytymiseen vaikuttaviin yrityksen liikevaihtotietoihin. Kustannustukea määritettäessä sekä tukikauden että vertailukauden liikevaihtotiedot todetaan lähtökohtaisesti yrityksen Verohallinnolle antamien arvonlisäveroilmoitusten perusteella. Verohallinnon ohjeistuksen mukaan tukia ja avustuksia ei lueta arvonlisäveron perusteeseen, kun ne eivät liity suoraan tavaran tai palvelun hintaan (ALV 79 §:n 1 momentti).

Onko liikevaihdon alenemaa mahdollista todentaa muulla tavoin, kuin Verohallinnolle annettuihin arvonlisäveroilmoituksiin perustuen?

Kustannustukea koskevan lain mukaan liikevaihdon lasku todetaan lähtökohtaisesti Verohallinnolle annetuista arvonlisäveroilmoituksista. Jos yrityksen liiketoiminta on kokonaan tai osittain muuta kuin arvonlisäverollista myyntiä, yritys ilmoittaa tiedon tukikauden myynnistä ja vertailukausien myynnistä hakemuksessa. Jollei yritys sovella kuukausikohtaista menettelyä arvonlisäveroilmoittamisessaan, sen tulee todentaa liikevaihto muulla tavalla. Mikäli yritys perustellusti (esimerkiksi kirjanpidosta ilmenevällä tavalla) osoittaa laissa edellytetyn yli 30 % liikevaihdon laskun tapahtuneen muilla keinoin, kun Verohallinnon rekisterin kautta, Valtiokonttori voi ottaa myös tällaisen selvityksen huomioon kustannustukea määrittäessään.

Kuinka varmistetaan, että tuet eivät mene omistajien taskuun?

Yritysten määräaikaista kustannustukea koskeva laki asettaa kustannustuen määrään perustuvan rajoituksen varojenjaolle. Tuen määrä vähentää päättyvältä tilikaudelta laadittavassa tilinpäätöksessä varojenjakoon käytettävissä olevaa vapaata omaa pääomaa, jollei yritys palauta saamaansa tukea valtiolle ennen tilinpäätöksensä vahvistamista.

Tukea voi hakea myös välttämättömän vuokratyövoiman kuluihin. Mitä tarkoitetaan välttämättömällä vuokratyövoimalla?

Välttämättöminä vuokratyövoiman kuluina pidetään esimerkiksi sellaisia vuokratyövoimakuluja, jotka vastaavat sellaisia yrityksen oman henkilökunnan suorittamia toimia, jotka ovat välttämättömiä liiketoiminnan taikka liiketoimintavalmiuden ylläpitämiseksi. Muita kuin välttämättömiä vuokratyövoiman kuluja ei voida tukea. Yrityksen tulee pyydettäessä esittää selvitys käytetyn vuokratyövoiman välttämättömyydestä yrityksen liiketoiminnan ylläpitämiseksi.

Voiko alv-vapaalla toimialalla toimiva yritys saada tukea?

Jos liiketoiminta on kokonaan tai osittain muuta kuin arvonlisäverollista myyntiä, ilmoitetaan hakemuksessa tieto tukikuukausien myynnistä ja vertailukuukausien myynnistä.

Voiko kevytyrittäjä hakea kustannustukea? Voivatko yksinyrittäjät ja toiminimet saada tukea?

Kustannustuki ei ole riippuvainen yhtiömuodosta, vaan sitä voivat hakea kaikki taloudellista toimintaa harjoittavat yritykset, joiden liikevaihto on pudonnut merkittävästi koronaviruksen vuoksi ja joilla on vaikeasti sopeutettavia kuluja. Myös yksinyrittäjät, joilla on y-tunnus, voivat saada kustannustukea muiden laissa mainittujen edellytysten täyttyessä.

Miten ulosotto vaikuttaa tuen saamiseen/ maksuun?

Kustannustukea ei myönnetä yritykselle, jolla on maksamattomia veroja perittävänä ulosotossa. Myönnettävä tuki on ulosoton alaista tuloa, johon ulosottoviranomaisella on lain mukainen oikeus.

Yritykseni soveltaa toiminnassaan marginaaliverotusmenettelyä – miten ilmoitan liikevaihtotiedot Valtiokonttorille?

Esimerkiksi käytettyjen tavaroiden kaupassa, kuten autoliikkeillä, ja matkatoimistoilla voi olla marginaaliverotuksen piiriin kuuluvaa myyntiä. Mikäli yritys soveltaa toiminnassaan marginaaliverotusmenettelyä, yritys voi ilmoittaa Valtiokonttorille kaikki vertailukauden sekä tukikauden liikevaihtotietonsa hakulomakkeella. Tällaisessa tapauksessa yritys ilmoittaa hakulomakkeella sekä arvonlisäverollisen myyntinsä että marginaaliverotuksen piiriin kuuluvan myynnin.

Kustannustuen hakeminen

Mistä tukea haetaan?

Yritykset hakevat tukea myös toisella hakukierroksella Valtiokonttorista.

Miten tukea haetaan?

Tukea haetaan sähköisellä hakemuksella hakuaikana 21.12.2020-26.2.2021. Hakuaika päättyy klo 16.15. Linkki sähköiseen hakemukseen >

Tuen myöntämiseksi ei lähtökohtaisesti tarvitse toimittaa tilintarkastajan lausuntoa. Valtiokonttori saa tuen myöntämiseksi tarvittavat tiedot hakemuksesta sekä muiden viranomaisten Valtiokonttorille toimittamista tiedoista. Tarvittaessa Valtiokonttori voi pyytää yritystä toimittamaan tilintarkastajan lausunnon tai muun selvityksen, mikäli tämä on tarpeellista esimerkiksi yrityksen taloudellisen tilanteen selvittämiseksi.

Tarvitaanko joustamattomista kuluista tositteet hakemukseen liitteeksi?

Hakemuksella ei voi toimittaa liitteitä. Valtiokonttori saattaa kuitenkin pyytää yritystä toimittamaan liitteitä erikseen. Kulutositteet tulee säilyttää kirjanpitolain mukaan.

Onko sähköisen hakemuksen täyttäminen vaikeaa?

Valtiokonttori pyrkii tekemään hakemisesta mahdollisimman vaivatonta. Hakemusta on testattu asiakasraadin kanssa ja se on saanut kiittävää palautetta. Hakemukseen ei myöskään tarvitse liittää liitteitä. Saamme tiedot suoraan verottajalta.

Mistä voin saada apua hakemuksen tekoon?

Valtiokonttori on avannut kustannustuen puhelinpalvelun kustannustukea hakeville yrittäjille. Puhelinpalvelussa neuvomme hakemuksen täyttämisessä ja vastaamme kysymyksiin. Kustannustuen puhelinpalvelu palvelee arkisin klo 9-15 numerossa 0295 50 3050.

Kirjanpitoasioihin liittyvissä kysymyksissä kannattaa kääntyä yrityksen kirjanpitäjän tai tilitoimiston puoleen. Verotukseen liittyvissä asioissa tietoa antaa Verohallinto.

Voivatko yhdistykset ja säätiöt saada kustannustukea? Mitä asioita minun tulee huomioida, kun haen kustannustukea yhdistykselleni?

Kustannustukea voidaan myöntää myös sellaisille yhdistyksille ja säätiöille, joilla on liiketoimintaa. Voit siis hakea kustannustukea taloudellista toimintaa harjoittavalle yhdistyksellesi tai säätiöllesi! Jos sama toimija harjoittaa sekä taloudellista että ei-taloudellista (yleishyödyllistä) toimintaa, se katsotaan kustannustuen piiriin kuuluvaksi ainoastaan harjoittamansa taloudellisen toiminnan osalta. Taloudellista toimintaa on kaikki toiminta, jossa tavaroita tai palveluita tarjotaan markkinoilla myös oman jäsenistön ulkopuolelle. Sen sijaan valtiontuki- ja yritystukisääntelyn kannalta ei ole merkitystä, tavoitellaanko toiminnalla voittoa vai ei.

Erityisesti niiden yhdistysten ja säätiöiden, jotka harjoittavat sekä taloudellista että ei-taloudellista toimintaa tulee kyetä tukihakemuksessaan esittämään riittävä selvitys esimerkiksi eriytetyn kirjanpitonsa avulla, mikä osuus toiminnasta liittyy taloudelliseen toimintaan. Myös kustannustuen määräytymisperusteina käytettävät tukikauden palkkakulut sekä muut kulut voidaan huomioida ainoastaan taloudellisen toiminnan osalta, joten yhdistyksen tai säätiön tulee esittää tukihakemuksessaan myös riittävä selvitys siitä, mitkä kulut liittyvät yhdistyksen tai säätiön taloudelliseen toimintaan.

Yhdistyksiä ja säätiöitä koskevat muutoin täysin samat kustannustuen myöntämisen edellytykset kuin yrityksiäkin. Kustannustuen myöntämisen yleisiin edellytyksiin pääset tutustumaan tarkemmin täältä: https://www.valtiokonttori.fi/palvelu/yritysten-kustannustuki/#yleista-tietoa-tuesta_mitka-ovat-ehdot-tuen-saamiseksi. Lisäksi kannattaa tutustua ennen tukihakemuksen jättämistä myös laissa määriteltyihin kustannustuen myöntämisen esteisiin, joihin pääset tutustumaan täällä: https://www.valtiokonttori.fi/palvelu/yritysten-kustannustuki/#yleista-tietoa-tuesta_kustannustuen-myontamisen-yleiset-edellytykset-ja-myontamisen-esteet. Onkin hyvä huomata, että myös yhdistyksen tai säätiön on oltava merkittynä ennakkoperintärekisteriin, jotta kustannustukea on mahdollista myöntää. Sen sijaan arvonlisäverorekisteriin kuuluminen ei ole tuen myöntämisen edellytyksenä. Yhdistys voi hakeutua vapaaehtoisesti ennakkoperintä- ja arvonlisäverorekisteriin, vaikka ei harjoittaisikaan veronalaista elinkeinotoimintaa. Tällöin yhdistyksen taloudelliseksi toiminnaksi katsotaan lähtökohtaisesti se toiminta, joka on arvonlisäverollista.

Yhdistysrekisteriin merkitty yhdistyksen puheenjohtaja voi täyttää tukihakemuksen sähköisessä asioinnissa yhdistyksen puolesta. Hakemuksen lisäksi yhdistyksen on lähetettävä lisätietoilmoituksella selvitykset, joista ilmenee, että puheenjohtajalla on yhdistyksen nimenkirjoitusoikeus yksin tai valtuutus nimenkirjoitusoikeudellisilta hakemuksen lähettämiseen (yhdistysrekisteriote/säännöt/pöytäkirjanote/valtakirja).

Säätiöiden tapauksessa hakemus kannattaa lähettää paperihakemuksena, mikäli valtuutus ei ole jo valmiiksi kunnossa. Pdf-hakemus tilataan Valtiokonttorista osoitteesta paperihakemus.kustannustuki@valtiokonttori.fi.

Voinko lähettää yritystukihakemuksen paperilla, jos yritystuen sähköinen hakukanava ei toimi?

Sinun ei kannata lähettää paperihakemusta, jos sähköinen asiointikanava ei hetkellisesti toimi, vaan odottaa, että palvelu palautuu. Sähköinen asiointikanava on yksinkertaisin tapa hakea tukea ja se mahdollistaa myös tukihakemuksen nopean käsittelyn.

Tukihakemuksen voi lähettää myös pdf-muodossa esimerkiksi tilanteessa, jossa kaikki nimenkirjoitusoikeudelliset ovat ulkomaisia eivätkä saa valtuutusta suomalaiselle taholle. Pdf-hakemus tilataan Valtiokonttorista osoitteesta paperihakemus.kustannustuki@valtiokonttori.fi.

Voinko tehdä hakemuksen, jos minulla ei ole pankkitunnuksia?

Tukihakemuksen voi lähettää myös pdf-muodossa, jos hakija ei voi tunnistautua sähköiseen asiointikanavaan. Pdf-hakemus tilataan Valtiokonttorista osoitteesta paperihakemus.kustannustuki@valtiokonttori.fi.

Voiko hakulomakkeelle tunnistautua Katso-tunnisteilla vai ainoastaan suomi.fi -tunnisteilla?

Katso-tunnistautuminen ei ole käytössä.

Palvelussa käytetään Suomi.fi-valtuuksia yrityksen puolesta asiointiin. Tietoa yritysten tunnistautumisesta löytyy täältä >

Aikataulu

Kustannustuen haku avattiin 21.12.2020. Kustannustukilain muutokset ovat tulleet voimaan 15.12.2020.

Pitääkö tukea hakea mahdollisimman nopeasti? Riittääkö sitä vain ensimmäisenä hakeville?

Ei tarvitse. Tukea saavat ne, jotka täyttävät laissa säädetyt edellytykset.

Miksi hakemukseni käsittely kestää kerrottua kauemmin?

Valtiokonttorin verkkosivuilla ilmoitettu käsittelyaika on hakemusten keskimääräinen käsittelyaika. Hakemukset käsitellään yksilöllisesti, minkä vuoksi käsittelyprosessit voivat vaihdella. Tästä syystä hakemuksen todellinen käsittelyaika voi olla pidempi esimerkiksi siitä johtuen, että hakemuksen käsittelemisessä joudutaan käyttämään harkintaa muun muassa kulujen osalta. Näissä tapauksissa hakemusten käsittelyaika on arvioilta kuukausi. Hakemuksen käsittelyssä saatetaan joutua pyytämään myös lisäselvitystä, jolloin hakemuksen käsittelyyn kuluu pidempi aika.

Milloin myönnetty tuki tulee tilille?

Valtiokonttori pyrkii käsittelemään hakemukset mahdollisimman nopeasti. Myönnetty tuki maksetaan Verohallinnolta saadulle pankkitilille ja on tilillä kolmen pankkipäivän kuluessa.

Miten päätös kustannustuesta toimitetaan?

Hakemalla kustannustukea sähköisen asiointikanavan kautta annat suostumuksesi siihen, että päätös annetaan sinulle tiedoksi sähköisenä.

Päätös toimitetaan turvapostina ilmoittamaasi sähköpostisoitteeseen. Huomaathan, että turvaviestin voi avata vain yhdeltä laitteelta. Päätöksen voi tallentaa viestin alaosassa olevalla painikkeella.

Kauanko oikaisuvaatimuksen käsittelyssä kestää?

Tällä hetkellä (2.2.21) käsittelyaika on noin 6 – 8 viikkoa.

Kysy kustannustuesta

Onko sinulla kysyttävää yritysten kustannustuesta toiseen hakukierrokseen liittyen? Voit kysyä meiltä oheisten linkkien kautta. Vastaamme lähettämiisi kysymyksiin tällä sivulla.